Кто сможет "потушить" мировой пожар кризиса и дать рынкам очередную порцию ликвидности? Конечно, центральные банки, полагают игроки, инвесторы и эксперты. Но главы центральных банков предупреждают, что надеяться на спасение не стоит. Новая порция ликвидности даст рынкам короткую передышку, но не будет способствовать росту экономики в долгосрочной перспективе.

Инвесторы и политики ждут от центробанков крупнейших стран смягчения монетарной политики, а может быть и новых программ покупки активов на напечатанные деньги. Ликвидность уже в пути:

- ФРС США на прошлой неделе заявил о продолжении "Операции Твист"- покупки долгосрочных казначейских облигаций в обмен на продажу краткосрочных. Ставки останутся сверхнизкими как минимум до конца 2014 года - 0-0,25%.

- Аналитики ожидают, что Европейский ЦБ в ближайшие месяцы снизит процентную ставку, которая сейчас составляет 1%.

- Банк Англии запустил свою программу предоставления ликвидности банкам.

- Главы практически всех центробанков в мире, включая ФРС и ЕЦБ, обещали начать действовать, как только ситуация в мировой экономике начнет резко ухудшаться. Речь, очевидно, идет о новых программах "количественного смягчения" или предоставления кредитов.

- Кризис начался 5 лет назад, однако мировая экономика все еще остается несбалансированной. Из порочного круга "долги-дешевая ликвидность-новые долги" экономику выведет не смягчение монетарной политики, а структурные реформы и политика, ориентированная на рост.

- Покупка активов. По всему миру в 2011 году регуляторы продолжили или даже расширили программы по покупке государственных облигаций и стали предоставлять банкам больше ликвидности. ФРС начал в 2011 "Операцию Твист", Центробанк Японии увеличил программу покупки активов на 30 млрд иен, а Банк Англии - на 125 млн фунтов.

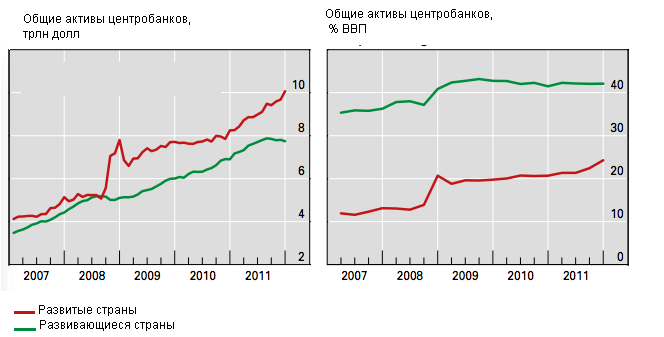

- Активы мировых центробанков составляют $18 трлн, или 30% мирового ВВП. Это в два раза больше, чем еще 10 лет назад.

- Валютные интервенции. Помимо покупки активов, центробанки запускали на рынок ликвидность другим проверенным способом - проводили активные интервенции на валютном рынке в национальной валюте. Это, в первую очередь, касается Швейцарского центробанка и Банка Японии. В 2011 году резервы центробанка Японии в иностранной валюте выросли на $185 млрд до $1,2 трлн.

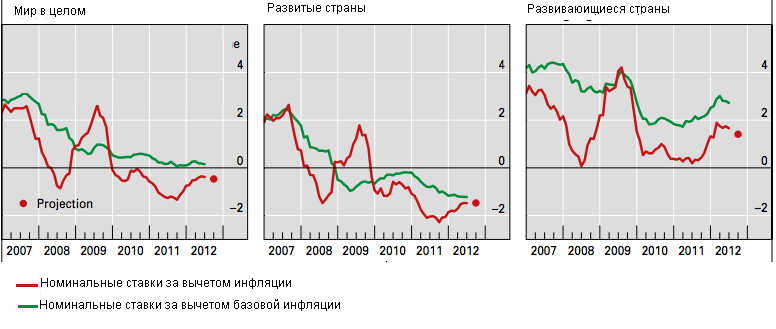

- Ставки. Потенциал для смягчения процентной политики исчерпан. Реальные процентные ставки, то есть номинальные ставки минус инфляция, в большинстве развитых стран сейчас отрицательные.

- Помощь банкам. Центробанки продолжают закачивать ликвидность в банковские системы. Из-за этого пассивы в их балансах растут. Так раздача кредитов на 1 трлн евро этой зимой, проведенная ЕЦБ, увеличила пассивы банка на 500 млрд евро.

Мировая экономика на игле ликвидности

- В итоге, у правительств нет стимулов решать проблемы роста госдолга и они продолжают занимать и занимать.

- Коммерческие банки не мотивированы списывать плохие активы и показывать убытки: из-за низких ставок банкам дешевле держать плохие активы на балансе, чтобы привлекать больше ликвидности.

3.Низкие процентные ставки позволяют банкам проводить более рискованную инвестиционную политику и искать краткосрочной спекулятивной выгоды.

Рынок сырья. Слишком мягкая политика регуляторов привела к росту цен на сырье. Это, в свою очередь, вызвало рост инфляции в развивающихся странах.

- Они рискуют лишиться доверия рынков и населения, ведь они не выполняют своих основных функций, например, не могут сдерживать инфляцию. При этом стимулировать рост экономики у них не получается.

- Центробанки теперь тесно сотрудничают с правительствами и принимают на себя часть их функций. В итоге, может быть разрушен один из фундаментальных принципов деятельности центробанков - они потеряют независимость от собственных правительств.

Центробанкам развитых стран. У них нет другого выхода, кроме как и дальше проводить мягкую денежную политику. Однако им нужно использовать любую возможность, чтобы ее ужесточить и заставить бизнес и правительства начать процесс списания долгов, расчистки балансов и решения структурных проблем. Им нужно внимательно следить за образованием новых дисбалансов в активах и пузырей.