Автор: Даниил Гаврилов

Exxon Mobil Corporation —крупнейшая американская нефтяная компания. Ведёт добычу нефти в различных регионах, включая США, Канаду и Ближний Восток.

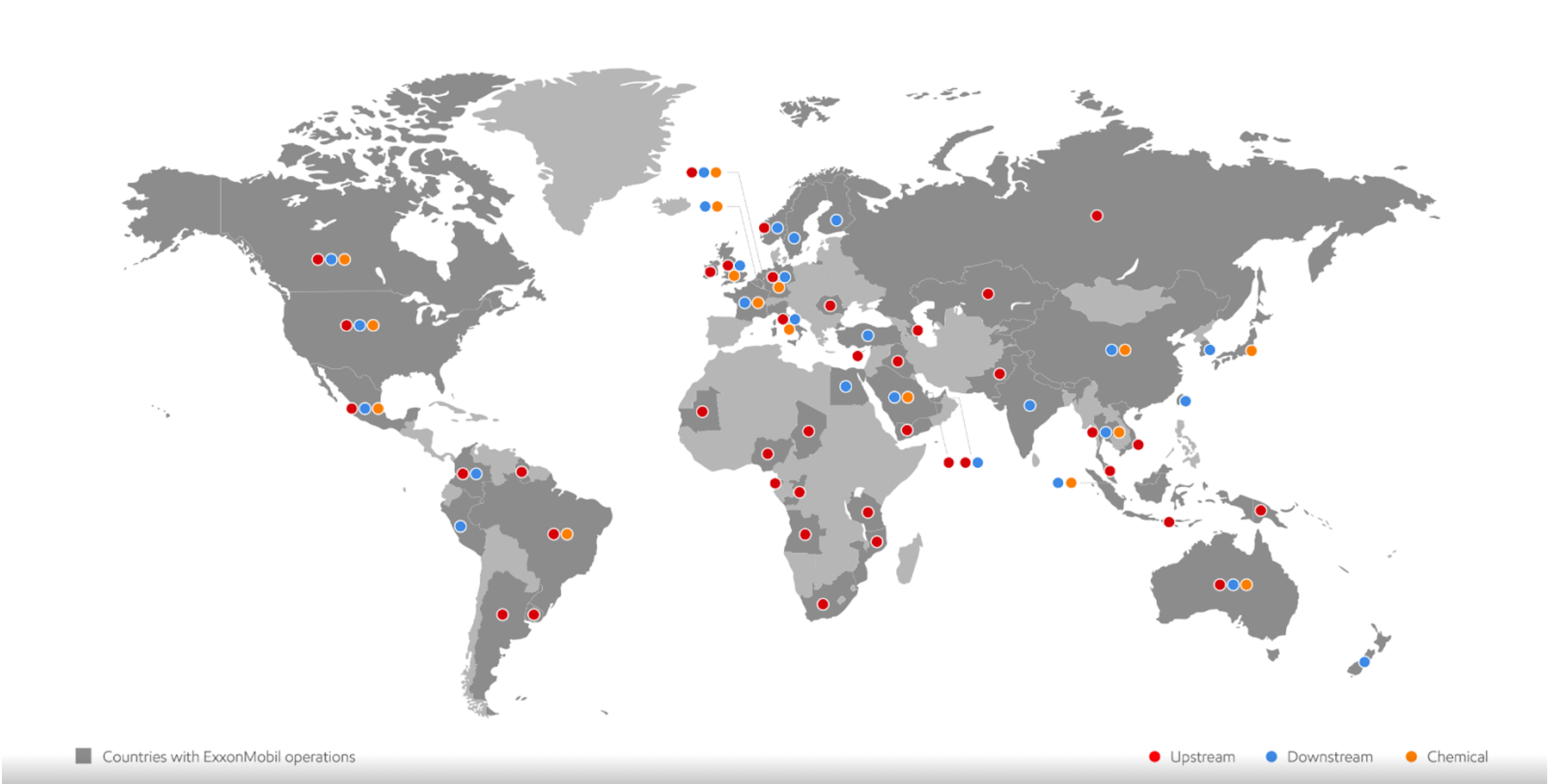

ExxonMobil имеет долю в 45 НПЗ в 25 странах, располагает сетью АЗС более чем в 100 странах. Доказанные запасы — 22,4 млрд баррелей нефтяного эквивалента.

О компании

История

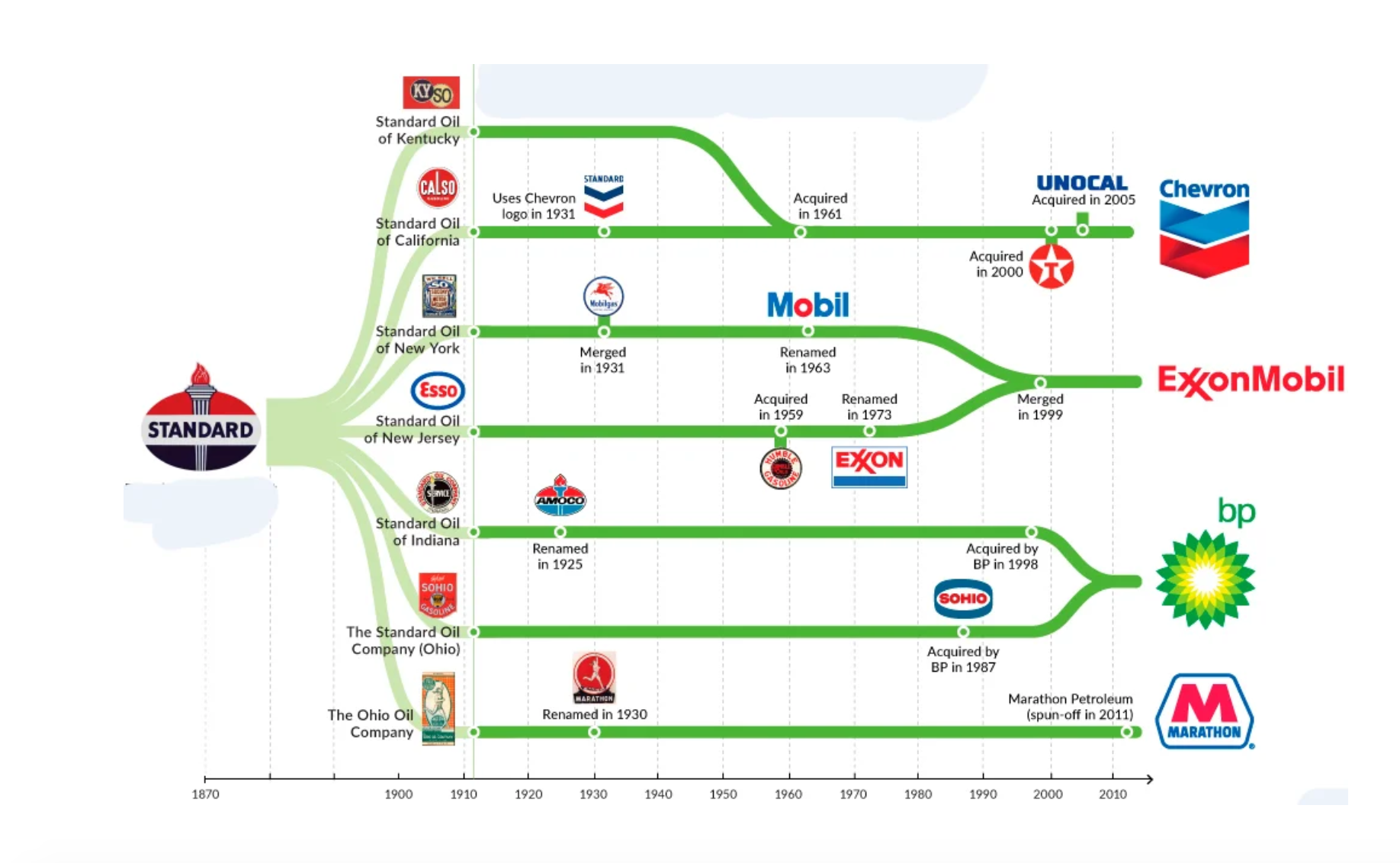

Exxon и Mobil начинают свою историю с конца 19 века, когда в США активно развивалась нефтяная промышленность. Обе компании - наследники Standard Oil - нефтяной корпорации, основанной Джоном Рокфеллером в 1870 году.

После разделения империи Рокфеллера образовалось 34 самостоятельные компании.

Одна из них - Jersey Standard (впоследствии Exon) получила значительную часть нефтеперерабатывающих мощностей Standard Oil.

Вторая - Socony-Vacuum Corporation (впоследствии Mobil). Появилась в 1931 году в результате слияния двух других компаний треста - Standard Oil Company of New York (SOCONY) и Vacuum Oil.

Socony-Vacuum и Jersey Standard активно развивались в Азиатско-Тихоокеанском регионе, а после второй мировой войны наряду с другими “выходцами” из треста завладели долями в нынешней Saudi Aramco.

Во время Азиатского финансового кризиса в 1998 году, когда цена на нефть падала до 11$ за баррель Exxon и Mobil подписали соглашение о слиянии стоимостью $73,7 млрд. Это было сделано для того, чтобы уменьшить убытки двух компаний.

Была сформирована новая нефтяной корпорация - ExxonMobil Corporation, крупнейшая на планете. Таковой она остается и по сей день.

Кажется, что проще посчитать страны, в которых у ExxonMobil нет нефтяных вышек, заправок и нефтехимических заводов.

Суть бизнеса

Компания ведет достаточно диверсифицированный бизнес.

Upstream

В сегмент входит все, что связано с добычей жидкого топлива и газа.

Освоение и разработка новых месторождений, модернизация старых, различные исследования в этой области.

Downstream

В рамках этого бизнеса компания предоставляет клиентам топливо, смазочные материалы и другую продукцию. Сюда же входит производства керосина для авиации и морских судов.

Торговля ведется под марками Exxon, Esso, Mobil.

Chemical

ЭксонМобил ежегодно поставляет 25 миллионов тонн продуктов нефтехимии.

Это огромный рынок, включающий производство резины, разнообразных видов каучука, полиэтиленов, полипропиленов и других пластиков.

По факту все то, что человечество использует каждый день в быту и в промышленности.

Ситуация в секторе

Думаю, все прекрасно видят и понимают, что сейчас происходит с рынком нефти.

По последним прогнозам аналитиков в апреле спрос на нефть сократится в диапазоне 15 -22 млн баррелей в день. Это невероятно большие цифры, поскольку во время кризиса 2008 - 2009 годов спрос падал на 1 млн баррелей в день, а во время второго нефтяного кризиса 1980 года на 2,65 млн баррелей.

Уже появляются новости о том, что отдельные американские производители низкосортной нефти столкнулись с отрицательными ценами и вынуждены доплачивать за разгрузку хранилищ.

Все выглядит ужасающе, но давайте разбираться, конец ли это нефтяной индустрии.

Мировой рынок энергетики достаточно сложен и непредсказуем. Компании и аналитические агентства дают разные прогнозы, которые включают в себя различные сценарии.

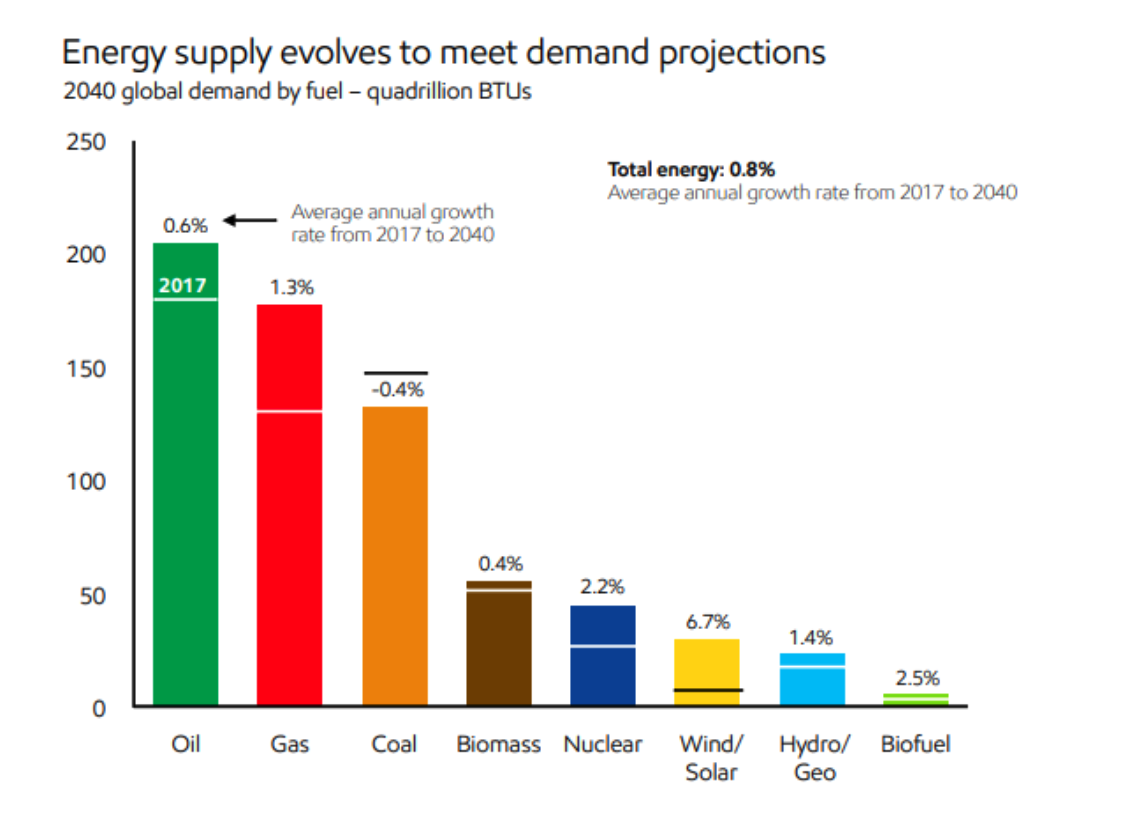

ЭксонМобил считают, что к 2040 году спрос на нефть будет в среднем расти на 0,6% в год, а на газ на 1,3%

Главными рисками для нефтяного рынка является “наступление” альтернативной энергетики и требования к снижению выбросов углеводорода.

Нефтяные компании это прекрасно понимают, и хоть ЭксонМобил не подает никаких сигналов на инвестиции в ВИЭ, но работает над увеличением эффективности добычи и использования нефти и газа и ведет исследования в области биотоплива.

Огромное количество денег менеджмент вливает в геологию и разведку нефтяных месторождений.

Эффективная ли это стратегия? Посмотрим. Но стоит понимать, что вытеснение нефти скорее всего произойдет лишь в секторе генерации и, возможно, частного транспорта.

Причем в той же генерации совместно с ростом спроса на возобновляемые источники энергии будет расти спрос на газ, который на данный момент рентабельней ВИЭ и может занять долю рынка с которой уйдет уголь.

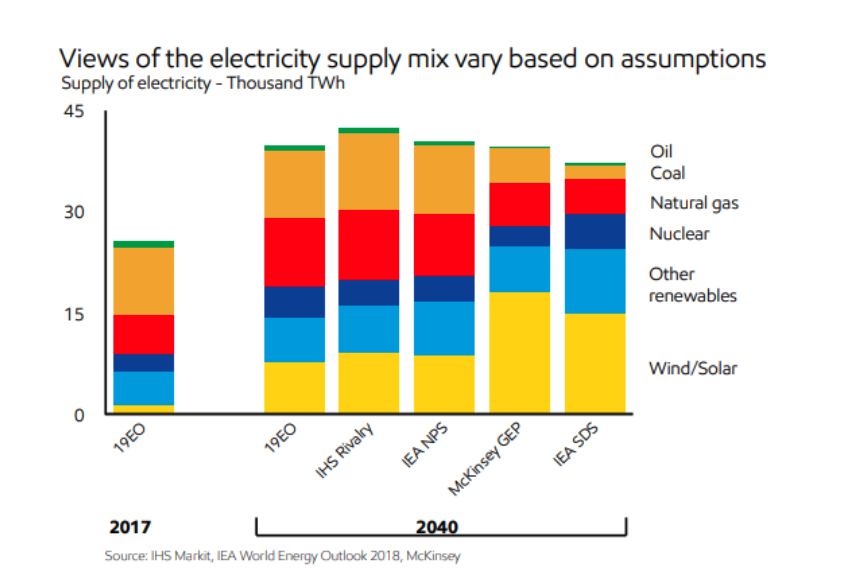

Слайд показывает, как изменится в 2040 “баланс сил” по мнению различных агентств. Опять же речь идет только про сектор генерации.

Спрос на нефть будет поддерживаться в основном за счет коммерческих (грузовых) перевозок и нефтехимии.

Примерно так будет меняться предложение жидкого топлива по мнению компании.

Давайте теперь взглянем на прогнозы других организаций:

- К 20205 МЭА прогнозирует рост спроса на нефть в мире на 6,8% относительно показателя 2018 г., до 103,5 млн барр./сутки. А к 2040 г. ожидается рост на 9,8%, до 106,4 млн барр./сутки.

- ОПЕК считает, что К 2024 спрос будет составлять 104,8 млн барр./сутки, а к 2040 - 110,6 млн барр./сутки

Существуют и куда более пессимистичные прогнозы, но то, что в ближайшее время все люди пересядут на электромобили, а ВИЭ захватят энергетический рынок, кажется маловероятным.

Перейдем к отчетности ЭксонМобил за полный 2019 год.

Финансовое положение

Показатели

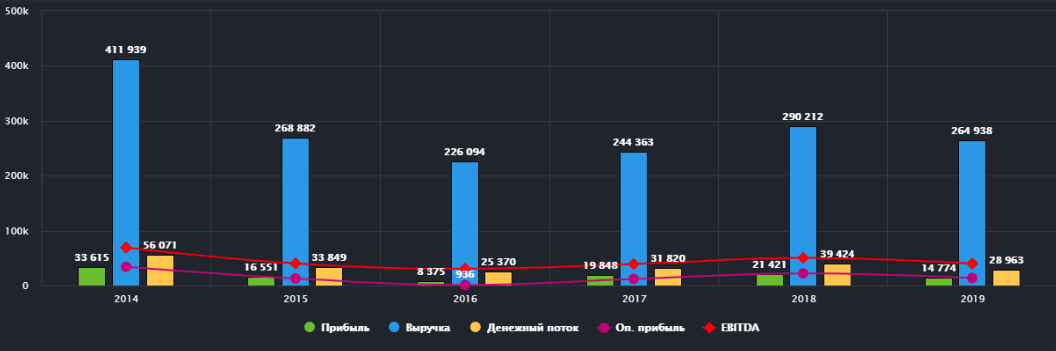

В 2019 году выручка упала на 8,7% до 264 938 млн., по сравнению с 290 212 млн. годом ранее.

За последние 10 лет пик выручки приходился на 2011 год. Тогда значение было 486 420 млн., а нефть в моменте достигала 126 $ за баррель.

EBITDA снизилась почти на 21% и составила 39 884 млрд.

Первый тревожный факт, говорящий о том, что бизнес стал работать менее эффективно.

Свободный денежный поток упал на 6,7% до 5 355 млн. в связи с тем, что помимо снижения цен на нефть, компания продолжила наращивать капитальные затраты, которые составили 31,1 млрд. в 2019 году.

Изначально менеджмент планировал еще больше нарастить CAPEX к 2020 году, но в свете последних событий CEO Darren Woods заявил, что операционные расходы и кап. затраты будут пересмотрены в сторону сокращения.

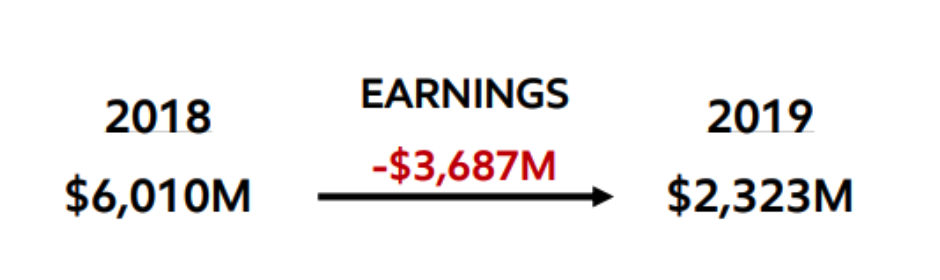

Чистая прибыль тоже претерпела серьезное снижение (-31%) и составила 14,3 млрд.

А чистая прибыль, скорректированная на продажу норвежских активов, составила и вовсе 10,6 млрд., что на 49% ниже чем в 2018.

Очевидно, что год был провальный. Давайте разбираться, что послужило причиной.

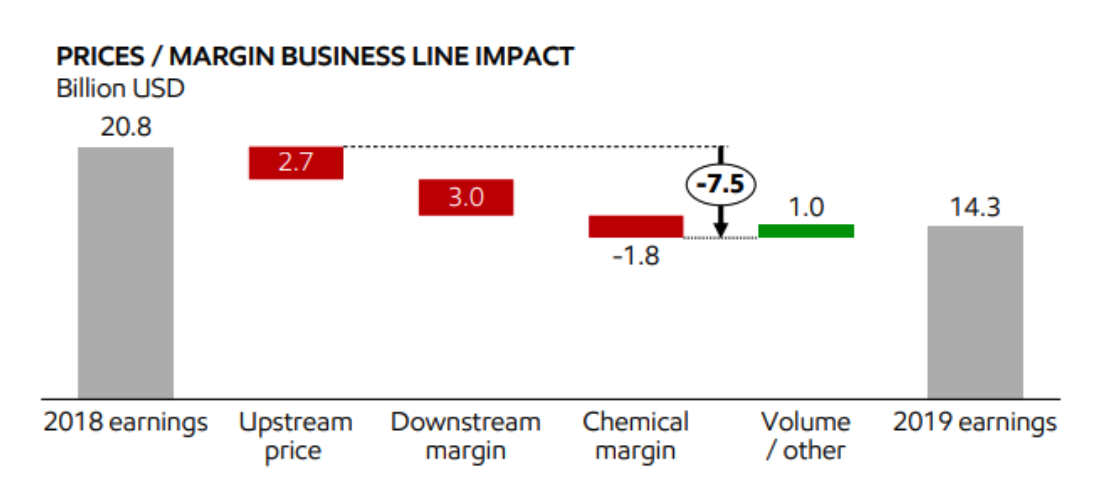

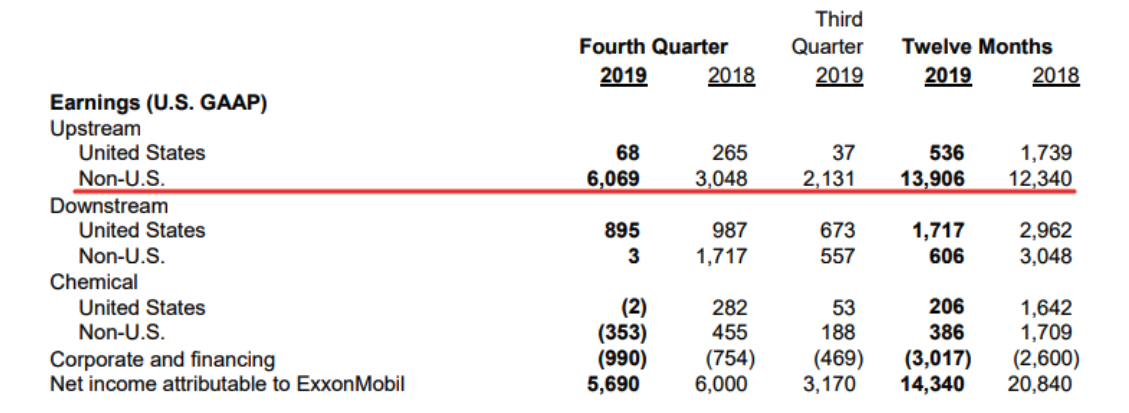

Большую часть выручки компании приносит сегмент - Upstream.

Два фактора могут повлиять на EBITDA. Объемы добываемого сырья и цены реализации.

В минувшем году средний показатель добываемой нефти и газа составлял 4 млн. баррелей в день. Это на 3% выше, чем в 2018.

Взглянув на средние цены реализации нефти и газа видим следующее:

Наблюдается сокращение на 10% и на 21% соответственно.

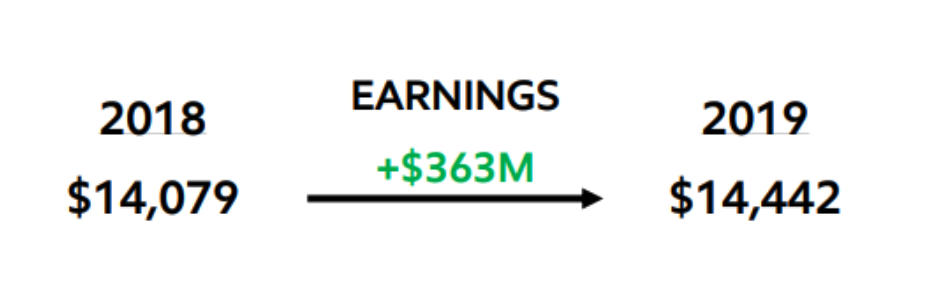

Средняя цена реализации продукции съела целых 2,7 млрд выручки по сравнению с 2018 годом. При почти неизменных объемах добычи мы должны были увидеть падение прибыли в сегменте, но она выросла на 363 млн.

Продажа норвежских активов в 4 квартале, про которую упоминалось выше спасла положение. По крайней мере на бумаге.

Даунстрим показал результаты еще печальнее. Сокращение прибыли на 61%.

Основная причина - сокращение маржинальности бизнеса и простой труб в связи с проведением плановых работ по техническому обслуживанию.

Химикаты вообще показали убыток по результатам 4 квартала, а за весь 2019 год прибыль в сегменте уменьшилась на 82%.

И снова к таким результатам привело снижение маржинальности бизнеса.

Компания увеличила показатель чистого долга на 26%, который теперь составляет 43 831 млн.

ЭксонМобил вынужден был набирать долги, и вот почему.

Дивиденды

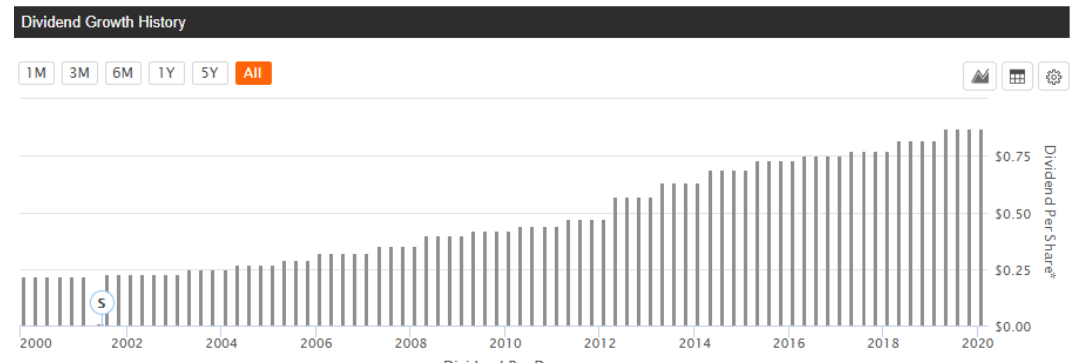

Компания уже на протяжении 37 лет наращивает дивиденды. Даже в самые тяжелые времена их не срезали. Корпоративная культура просто не позволяет компании сделать это.

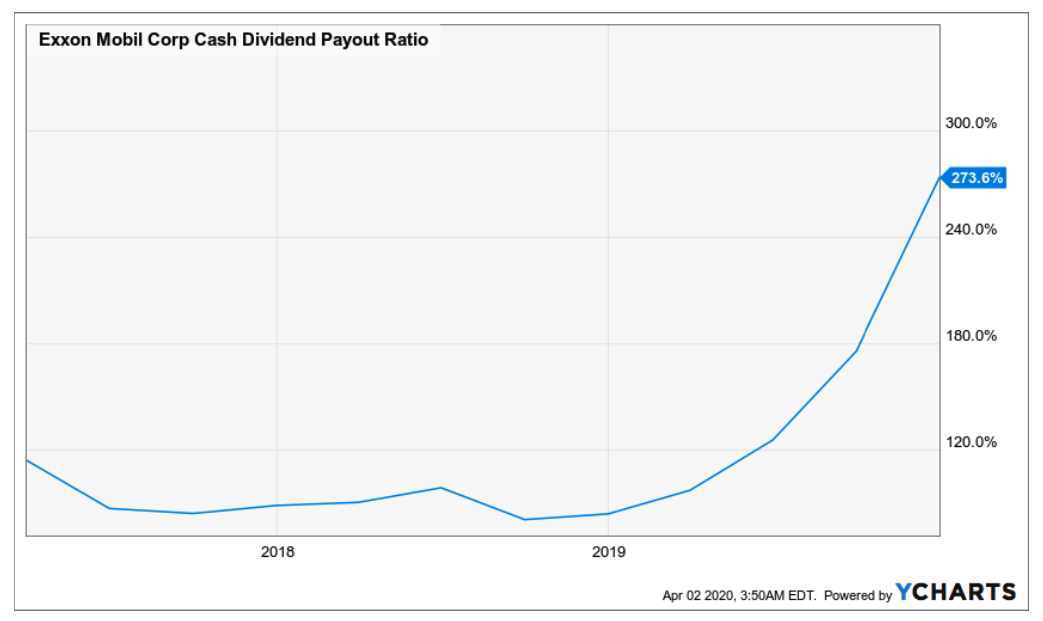

В то же время по результатам 2019 FCF составил всего 5 355 млн., когда на дивы направили 14 652 млн.

Соотношение выплаченных дивидендов к FCF называется Payout Ratio.

У ExxonMobil он достиг невероятных 273,6%. Но основная проблема даже не в этом, а в том, что в стабильные годы этот показатель у компании находился вблизи 100%.

Выплаты дивидендов происходят ежеквартально.

За первый квартал 2020 заплатили 0,87 центов на акцию, как и за 4 квартал 19 года.

По итогам 2020 года ожидается выплата в размере 3,54$ на акцию. При цене акции в 36,5 $ див доходность составит 9,7%, разумеется, если дивиденды не будут срезаны.

Вероятность такого события оценивается аналитиками по разному. Тут что-то утверждать достаточно сложно.

Мультипликаторы

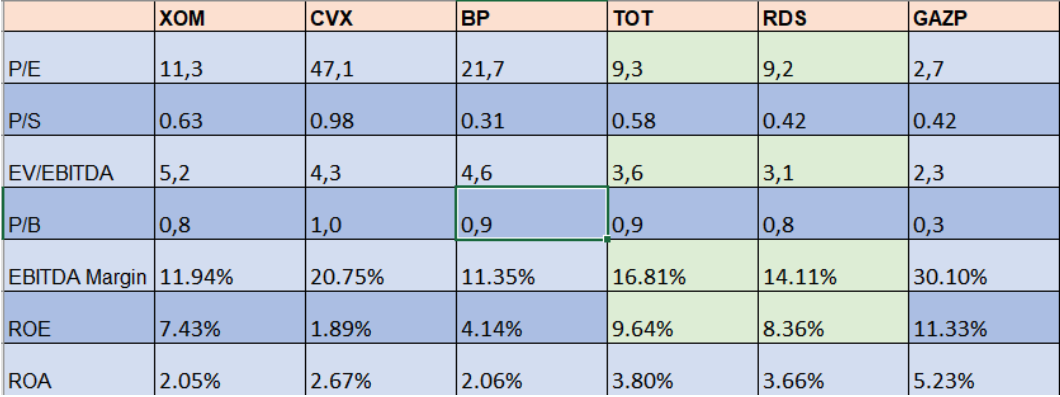

По сравнению со своими средними значениями компания сильно подешевела, но давайте взглянем на мультипликаторы в сравнении с конкурентами.

Сразу бросается в глаза, насколько лучше французский Тоталь и Shell, и на сколько отечественный производитель дешевле своих зарубежных аналогов)

Все компании, кроме Шеврона торгуются сейчас по P/B ниже единицы, то есть капитализация ниже собственного капитала компании.

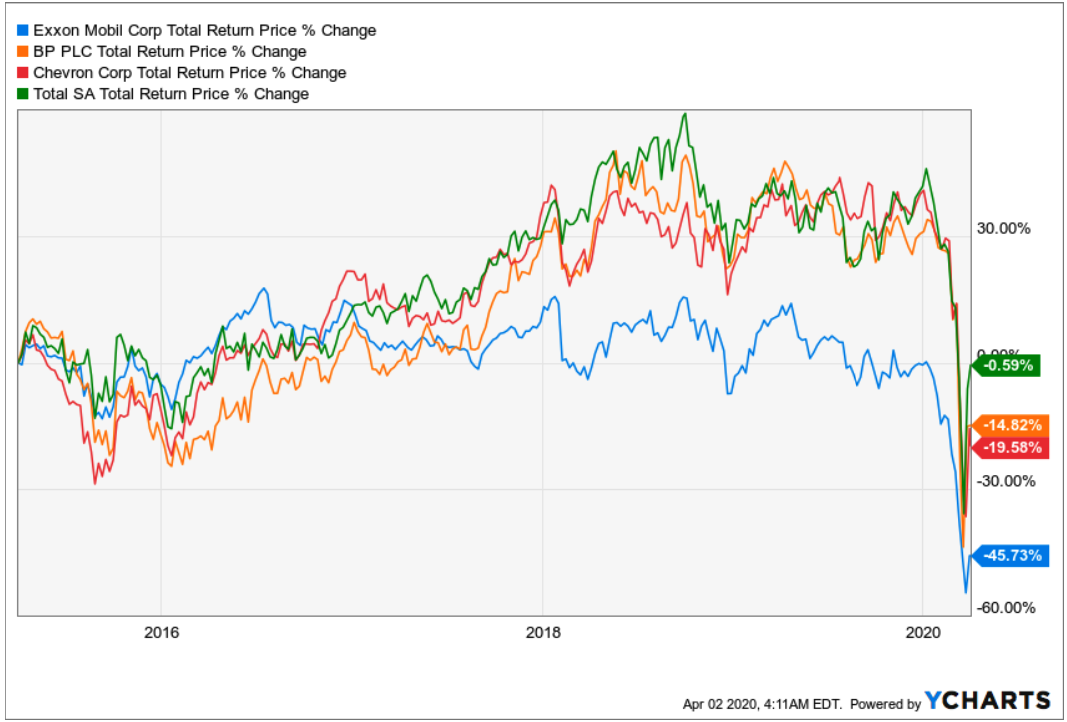

В завершение хочется обратится к истории и посмотреть, как работа менеджмента отражается на котировках.

В то время, как конкуренты ЭксонМобил с 16 года показывали какой-то рост, крупнейшая нефтегазовая корпорация топталась на месте.

И похоже, что инвесторы не торопятся откупать ЭксонМобил. Акции компании подорожали всего на 38% от кризисных минимумов, когда Shell, BP и Total показали рост более 70%.

Выводы

Для всей нефтянки настали тяжелые времена. ЭксонМобил - крупнейший представитель сектора показывает отнюдь не удовлетворительные результаты даже в условиях нефти по 56 $ за баррель, что говорить о текущих ценах.

С одной стороны нефтяной гигант платит рекордно высокие дивиденды, но с другой индустрия прежде не сталкивалась с подобным сокращением спроса черное золото.

Возможно, стоит присмотреться к конкурентам корпорации и оценить их перспективы.