Комментарий по рынкам

После затяжного падения на фондовых рынках наконец наступило ралли. Джо Байден с наибольшей вероятностью становится следующим президентом США. Мы считаем, что Байден является наиболее удобным президентом для всего мира. В связи с этим мы не ожидаем «резких» движений во внешней политике. Отношения с Китаем должны стать более теплыми, хотя возвращения политики начала 10-х годов ждать не придется. По отношению к России Байден занимал более жесткую позицию, нежели Трамп, однако мы считаем, что внешнеполитический курс будет схож со временами президентства Обамы.

От Байдена мы ожидаем принятия стимулирующего пакета экономики США в большом размере, но ориентированном не на крупный бизнес, а на бедное население. Не исключаем, что принятие стимулирующего пакета будет затягиваться в случае победы Республиканцев в Сенате.

Ещё одним ключевым событием для мировых рынков стало сообщение от Pfizer об успешном испытании вакцины от COVID-19. Компания прогнозирует одобрение вакцины уже в ноябре. После этого сообщения индекс S&P 500 обновил исторические максимумы, а нефть взлетела на 8%. У инвесторов вновь повысился аппетит к риску. Особенно это хорошо для нефтяных компаний, которые сейчас стоят крайне дешево, поэтому рекомендуем обратить внимание в первую очередь на них.

Начиная с этой недели, в еженедельном обзоре инвестидей мы будем публиковать только определенные инвестидеи, которые актуальны на данный момент. Таким образом, в обзоре будут только те акции, которые мы рекомендуем к покупке на этой неделе по текущим ценам. Надеемся, что такой формат вам понравится больше. С полным списком наших инвестидей вы сможете ознакомиться в таблице ниже.

P.S. Очередной выпуск Солидной Аналитики уже на канале. В нем мы освятили такие компании, как Глобалтранс, ГК Самолет, ГК Мать и Дитя, Сбербанк и другие.

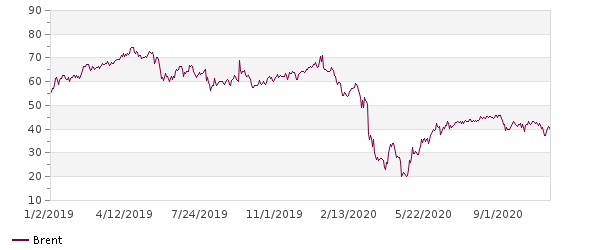

Нефть Brent

Индекс Мосбиржи

Сводная таблица Инвестидей

| Компания | Тикер | Цель | Потенциал | EV/EBITDA TTM | P/E скорр. TTM | DY 2020 | Рекомендация | Краткое обоснование |

| РусАква | AQUA | 390 | 70% | 6.4 | 6.9 | 6% | Покупать | Рост бизнеса, выплата дивидендов и байбэк |

| AT&T | T | 33 | 21% | 5.8 | 7.6 | 7.6% | Покупать | Высокие дивиденды в валюте, восстановление рынка |

| Газпром | GAZP | 230 | 48% | 5 | 5.6 | 6% | Покупать | Рост цен на газ и нефть, изменение дивполитики |

| Юнипро | UPRO | 3.5 | 29% | 5.7 | 8.6 | 8% | Покупать | Ввод в эксплуатацию 3 энергоблока БГРЭС |

| ФСК ЕЭС | FEES | 0.23 | 15% | 2.9 | 2.5 | 10% | Держать | Высокие дивиденды, инерция ставок |

| Газпром нефть | SIBN | 400 | 36% | 4.1 | 4.9 | 5% | Покупать | Восстановление индустрии, низкие мультипликаторы |

| Эталон | ETLN | 140 | 6% | 4 | 8.6 | 10% | Держать | Восстановление индустрии + высокие дивиденды |

| ВТБ | VTBR | 0.045 | 18% | - | 3 | 3% | Покупать | Низкие мультипликаторы |

| Сбербанк-п | SBERP | 230 | 8% | - | 6.3 | 9% | Держать | Рост дивидендов и чистой прибыли |

| Сургут-п | SNGSP | 42 | 9% | 5.63 | 5.5 | 14% | Держать | Переоценка долларового депозита |

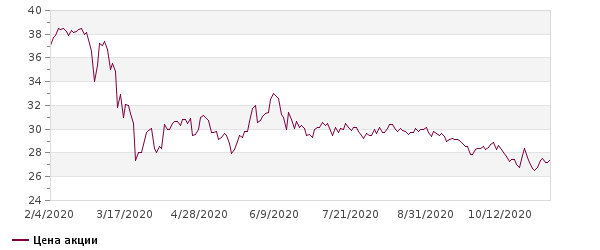

Газпром

Газпром – это, наверное, самая популярная бумага у российских инвесторов. Но мало кто задумывается, дорого или дешево сейчас стоит Газпром и почему он должен расти. Мы предлагаем посмотреть на основные моменты за второй квартал этого года, чтобы понять текущую ситуацию в компании, а также заглянуть в «лобовое стекло», чтобы выяснить перспективы компании.

1. Второй квартал был самым слабым за долгое время. Падение EBITDA составило почти 80%.

2. Скорректированная чистая прибыль была отрицательной. Такие цены даже для Газпрома, как самого рентабельного производителя, были ниже его порога рентабельности.

3. На дивиденды за первое полугодие было заработано всего 3,65 рубля.

4. Спотовые цены на газ в Европе были на минимальных уровнях за долгое время.

5. По мультипликаторам оценка средне-высокая: EV/EBITDA 5,6, P/E 5 и будет явно выше ближе к концу года.

6. Уровень долга подобрался к отметке 2,5х, что является высоким уровнем для нефтегазового сектора в РФ.

Газпром

| Акции | |||

| Код Блумберг | GAZP RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 169 | ||

| Целевая цена | 230 | ||

| Потенциал | 36% | ||

| Free float | 49% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e* |

| Выручка | 8224 | 8368 | 6464 |

| EBITDA | 2601 | 2213.0 | 1247.0 |

| Чистая прибыль | 1474 | 1362.0 | 458.0 |

| EPS | 66.73 | 61.18 | 15.55 |

| Оценка | |||

| P/S | 0.4 | 0.2 | 0.6 |

| EV/EBITDA | 2.5 | 5.6 | 6.2 |

| P/E | 2.3 | 2.9 | 9.1 |

| DY | 7% | 10% | 7% |

Газпром

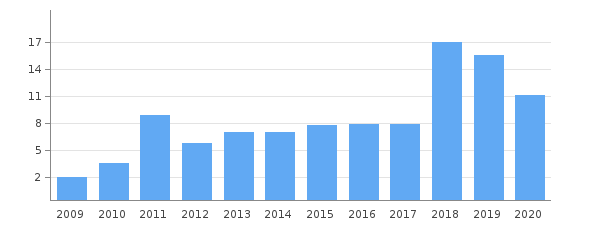

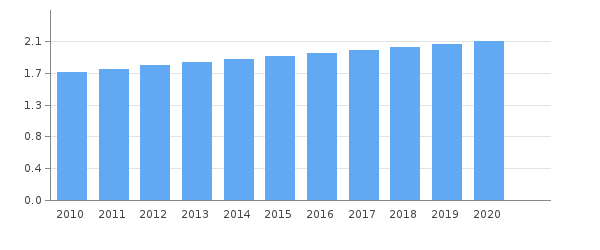

Дивиденды Газпрома

Мы сейчас описали картину в «зеркале заднего вида». Но ведь нужно посмотреть и в «лобовое стекло»?

1. Цены на газ на минимумах из-за пандемии и локдаунов экономики. Вторая волна локдаунов маловероятна. Поэтому спрос на газ должен вернуться к нормальным значениям. И это уже видно по уровню поставок и росту цен в августе. Холодная зима также может подстегнуть цены к «северу».

2. Дивиденды за 2021 год будут выплачиваться исходя из 50% от скорректированной чистой прибыли. Менеджмент постоянно это подчеркивает и уделяет этому внимание, чего в прошлые года мы не наблюдали.

3. В среднем Газпром зарабатывал в «нормальные» годы порядка 40-50 рублей на акцию, в лучшем 2018 году было взято 65 рублей. Половина от этих сумм – это будущие дивиденды, т.е. на 20-25-30 рублей акционеры будут вправе рассчитывать после 2021 года. При таких дивидендах акции будут стоить гораздо выше текущих уровней.

Поэтому мы считаем, что сейчас вполне приемлемые цены на акции Газпрома, если смотреть на горизонт больше года. Мы, по всей видимости, действительно, прошли дно цикла. Более того, нам нравится техническая картинка. Однако среди рисков мы видим потенциальные санкции в отношении РФ. В моменте это может выступить негативным драйвером, поэтому нужно иметь ввиду и этот фактор.

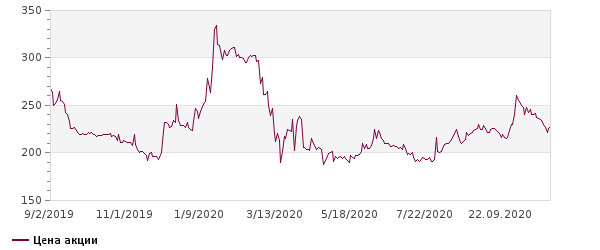

AT&T

AT&T – это крупнейшая телекоммуникационная компания из США. Бизнес компании можно представить в виде двух больших сегментов: коммуникации и развлечения. Компания предоставляет услуги связи, мобильного интернета, предоставления беспроводного доступа, наряду с производством фильмов, сериалов, телепередач и развитием рекламного бизнеса.

AT&T не является компанией роста и не работает на растущем рынке. Рост бизнеса осуществляется в основном за счет поглощений других компаний. Главное преимущество AT&T для инвестора – это стабильно растущие дивидендные выплаты и при этом относительно невысокий коэффициент выплат 60% от свободного денежного потока. Таким образом, у компании хватает денег, как на увеличение дивидендов, так и на погашение долга, а также на приобретение новых компаний.

Влияние COVID-19 оказалось минимальным на основную часть бизнеса – сегмент коммуникаций. Однако сегмент развлечений пострадал. Это произошло из-за падения выручки кинотеатров и продаж фильмов, а также из-за падения рекламных доходов. В целом бизнес AT&T устойчив. Падение выручки во втором квартале 2020 года составило 9%, а EBITDA снизилась на 6%.

По мультипликаторам сейчас самая низкая оценка за последние годы. P/E ttm 7,6. EV/EBITDA ttm 5,9. Дивидендная доходность почти 7,8%, что также является рекордным значением. Уровень долга относительно невысокий: коэффициент Чистый долг/EBITDA составляет 2,6х на конец II квартала 2020.

Компанию можно купить как на Московской бирже в рублях, так и на Санкт-Петербургской бирже в долларах.

| Акции | |||

| Код Блумберг | T US | ||

| Рекомендация | Покупать | ||

| Последняя цена | 27.33 | ||

| Целевая цена | 33 | ||

| Потенциал | 21% | ||

| Free float | 99% | ||

| Финансы (млрд. долл.) | 2018 | 2019 | 2020e |

| Выручка | 170.0 | 181.0 | 169 |

| EBITDA | 56.6 | 59.2 | 58.3 |

| EPS | 3.19 | 3.58 | 3.10 |

| Оценка | |||

| P/S | 1.26 | 1.55 | 1.13 |

| EV/EBITDA | 6.82 | 7.30 | 5.88 |

| P/E | 9.18 | 10.70 | 7.60 |

| DY | 6.9% | 5.4% | 7.6% |

AT&T

Плюсы:

+ высокие и стабильные дивиденды в валюте

+ высокий свободный денежный поток и коэффициент выплат 60%

+ смена менеджмента и возможная смена стратегии

+ потенциальная продажа увядающего бизнеса кабельного телевидения Direct TV

+ улучшение эффективности и выручки за счет развития сетей 5G

+ хорошая техническая картина по теханализу

Минусы и риски:

- потеря доходов от развлекательного бизнеса из-за частичного закрытия кинотеатров

- риски снижения выручки из-за роста кол-ва заражений COVID-19 и локдаунов в США

- осторожность инвесторов перед выборами президента США

Дивиденды на акцию

Русская Аквакультура

Русская Аквакультура – это лидер по производству атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области. Также компания занимается выращиванием речной форели в озерах Карелии и имеет 2 смолтовых завода в Норвегии для производства малька.

По мультипликаторам сейчас имеется относительно низкая оценка. Компания торгуется с дисконтом к мировым аналогам, но среди российского агросектора такая оценка является нормой. Тем не менее, нынешние котировки не учитывают ожидаемый рост показателей за 2020 год и перспективы удвоения бизнеса через 5 лет.

Компания впервые решила выплатить промежуточные дивиденды в размере 5 рублей на акцию (дивидендная доходность 2,4%) и продлила программу байбэка на 600 млн. рублей (3,5% капитала) до июня 2021 года. Такие действия компании свидетельствуют о заинтересованности менеджмента в увеличении акционерной стоимости.

Мы видим очень высокий потенциал роста акций Русской Аквакультуры с учетом ожидаемого роста показателей за 2020 год и оценки рынком в 7х EV/EBITDA.

| Акции | |||

| Код Блумберг | AQUA RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 230 | ||

| Целевая цена | 390 | ||

| Потенциал | 70% | ||

| Free float | 14% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 5.2 | 11.3 | 13.4 |

| EBITDA | 2.6 | 3.9 | 5.3 |

| Чистая прибыль | 2.2 | 3.2 | 4.7 |

| EPS | 26.70 | 37.40 | 54.80 |

| Оценка | |||

| ND/EBITDA | 1.60 | 1.00 | 0.80 |

| EV/EBITDA | 6.09 | 6.69 | 4.20 |

| P/E | 5.30 | 6.90 | 3.80 |

| DY | 0.0% | 0.0% | 5.2% |

РусАква

Плюсы:

+ высокая маржинальность по EBITDA и чистой прибыли

+ лидер рынка

+ компания роста с понятной стратегией

+ дисконт по мультипликаторам

+ начало программы байбэка и выплат дивидендов

Минусы:

- низкая ликвидность

- биологический риск: заражение рыб, как это было в 2015 году

- низкая раскрываемость информации

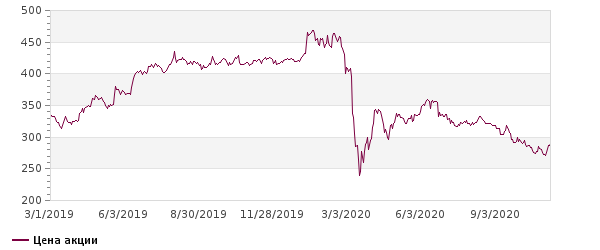

Газпром нефть

Газпром нефть является одной из наших инвестиционных идей. Это компания, которая вкладывается в разработку новых месторождений и увеличивает добычу, а также с прошлого года распределяет 50% чистой прибыли на дивиденды. Однако, как и у любой сырьевой компании, большую роль в доходах играют цены на продукцию. 2 квартал был одним из худших кварталов для рынка нефти в этом тысячелетии. Сейчас основной драйвер для роста – это восстановление цен на нефть. Поэтому при покупке нужно выбирать компанию с наибольшим потенциалом восстановления. И на наш взгляд, Газпром нефть как раз такой компанией и является.

Добыча углеводородов упала всего на 1,7% из-за соглашения ОПЕК+. Это результат гораздо лучше остальных нефтяных компаний РФ.

При восстановлении цен на нефть в район $60 за баррель компания сможет выплачивать 40-45 рублей на дивиденды, в таком случае мы должны увидеть обновление исторических максимумов, т.е. потенциал 50-100%.

| Акции | |||

| Код Блумберг | SIBN RX | ||

| Рекомендация | Покупать | ||

| Последняя цена | 295 | ||

| Целевая цена | 400 | ||

| Потенциал | 36% | ||

| Free float | 4.0% | ||

| Финансы (млрд. руб) | 2018 | 2019 | 2020e |

| Выручка | 2489.3 | 2485.0 | 2520 |

| EBITDA adj. | 799.0 | 795.0 | 802.0 |

| Чистая прибыль | 376.0 | 402.0 | 410.0 |

| EPS | 79.40 | 84.40 | 86.50 |

| Оценка | |||

| P/S | 0.66 | 0.8 | 0.79 |

| EV/EBITDA | 3.68 | 4.19 | 4.21 |

| P/E | 4.34 | 4.95 | 5.13 |

| DY | 8.8% | 12.9% | 5.1% |

Промежуточные дивиденды менеджмент решил отложить и рассмотреть их по итогам 9 месяцев, чтобы не выплачивать символическую сумму. По итогам года мы ожидаем порядка 15 рублей на акцию, что соответствует 4,7% дивидендной доходности.

По мультипликаторам оценка средняя. EV/EBITDA 3,7. P/E 8. Относительно других нефтяных компаний Газпром нефть выглядит дешевле, и имеет более перспективный бизнес.

Мы считаем, что в расчете на восстановление цен на нефть лучше всего брать несколько нефтяных компаний, и Газпром нефть будет в этом списке точно.

Цена акции

Дивиденды «Газпром нефти»

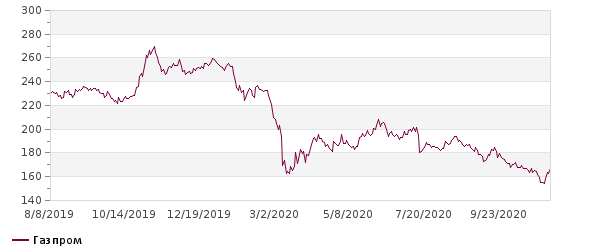

Цена нефти Brent