Предлагаем вашему вниманию текстовую версию еженедельного макроэкономического обзора от команды InvestFuture, вышедшего на официальном канале InvestFuture в Youtube 26 июня 2021 года.

Видео обзора доступно здесь.

Дорогие друзья! Вы смотрите очередной макроэкономический обзор от команды InvestFuture. Как обычно, под конец недели мы подводим итоги торговой пятидневки и пытаемся немного заглянуть в будущее.

Поехали!

Общий сентимент

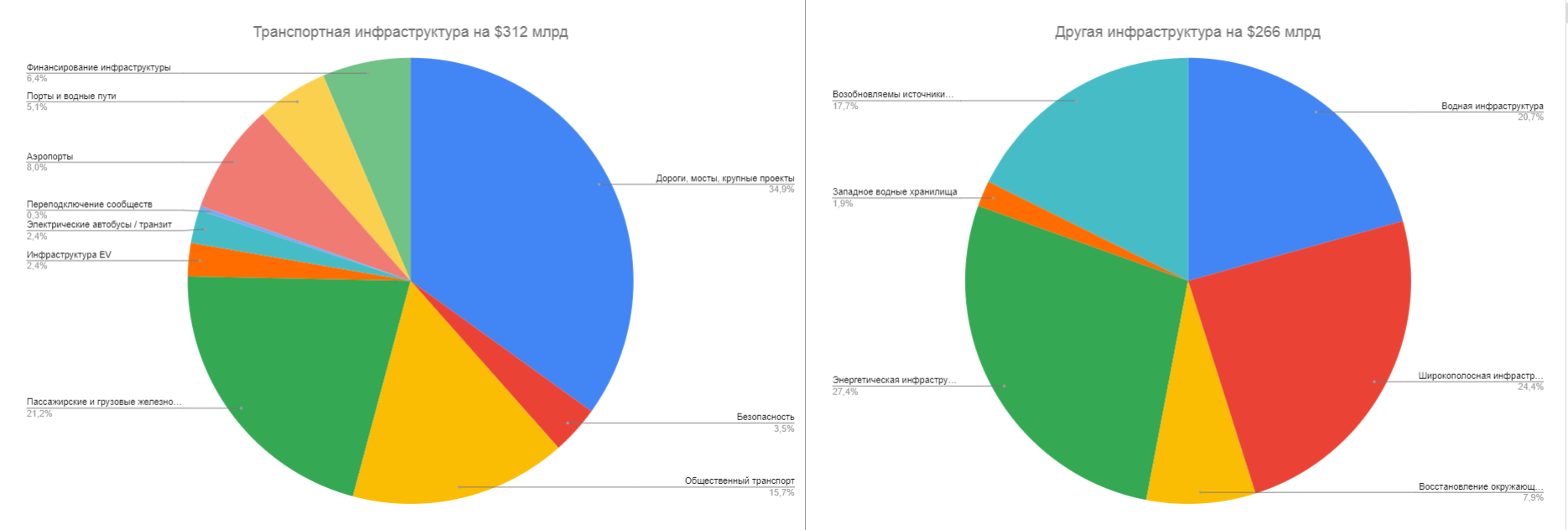

Друзья, как мы и прогнозировали, главным событием для рынков на этой неделе стало двухпартийное соглашение по инфраструктурному плану Байдена. Рост госрасходов составит $973 млрд. Из них $578 млрд пойдет на инфраструктуру, а именно: $312 млрд на объекты транспортной инфраструктуры (дороги, мосты, аэропорты, крупные строительные объекты) и $266 млрд на энергетику, в том числе альтернативную, и экологию.

Теперь соглашению предстоит пройти слушания в Конгрессе, да и сама реализация инфраструктурного плана займет немало времени — надо провести аукционы для определения подрядчиков, заключить контракты, выполнить работы. Впрочем, это уже не так важно — прорыв в переговорах по инфраструктуре означает рост госрасходов, а это обычно позитивно для фондовых рынков.

Положительный эффект от реализации инфраструктурного плана будет растянут по времени на несколько лет, но, в любом случае, эта программа поддержит рост экономики США.

Инвесторы отыграли новость ростом в компаниях строительного сектора, производителях строительной техники и стали. Caterpillar, U. S. Steel и Nucor выросли более чем на 3%.

В целом, в экономике все взаимосвязано, и позитив в отдельных секторах постепенно окажет влияние и на другие. Масштабные проекты всегда создают много рабочих мест, повышают миграцию населения. Происходит рост розничных продаж, транспортных перевозок, гостиничного бизнеса. Но если воспринимать это как идею для инвестирования, нужно ориентироваться на горизонт от трех лет, а никак не на месяц-два.

Экономика

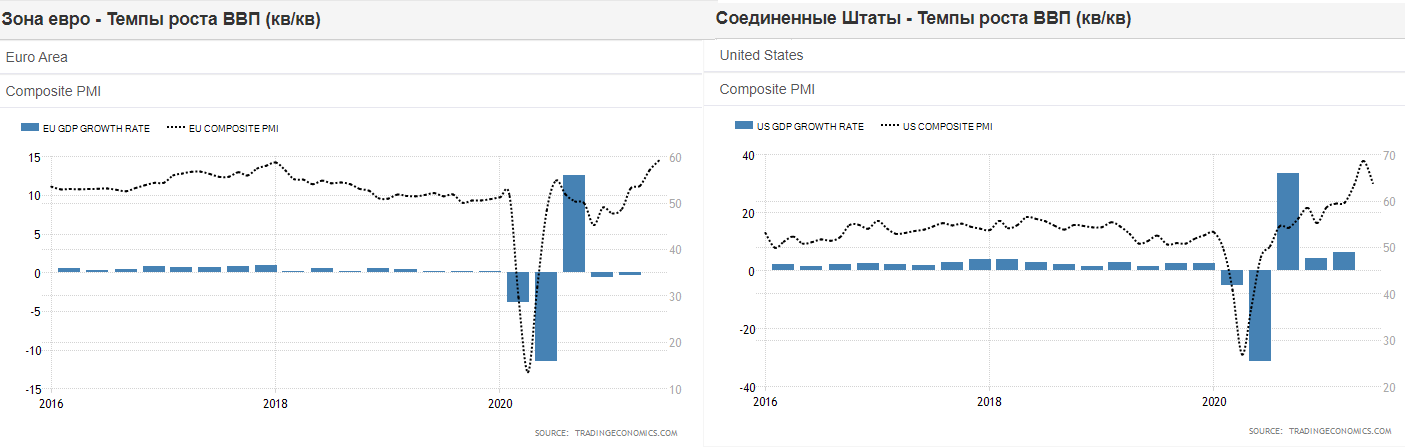

Между тем выход на этой неделе данных по деловой активности ответил на главный вопрос инвесторов — почему ФРС сместил свои прогнозы по повышению ставки на более ранние сроки, а ЕЦБ продолжает настаивать на продолжении мягкой денежно-кредитной политики. Композитный PMI (индекс деловой активности, включающий производственный сектор и сектор услуг) еврозоны вырос до максимальных значений за 10 лет, но при слабых темпах роста ВВП, а композитный PMI в США, напротив, снизился, но зато темпы роста ВВП страны показали прирост в 6,4%, сравнимый с доковидными темпами.

Эта статистика говорит о опережающем росте экономики США по сравнению с экономикой Европы. Именно поэтому ФРС опережает ЕЦБ на пути к сворачиванию стимулирования. В Европе более сильный рост ВВП возможен в следующем квартале, и тогда ЕЦБ тоже может сменить риторику на более жесткую, что не придаст энтузиазма рынкам.

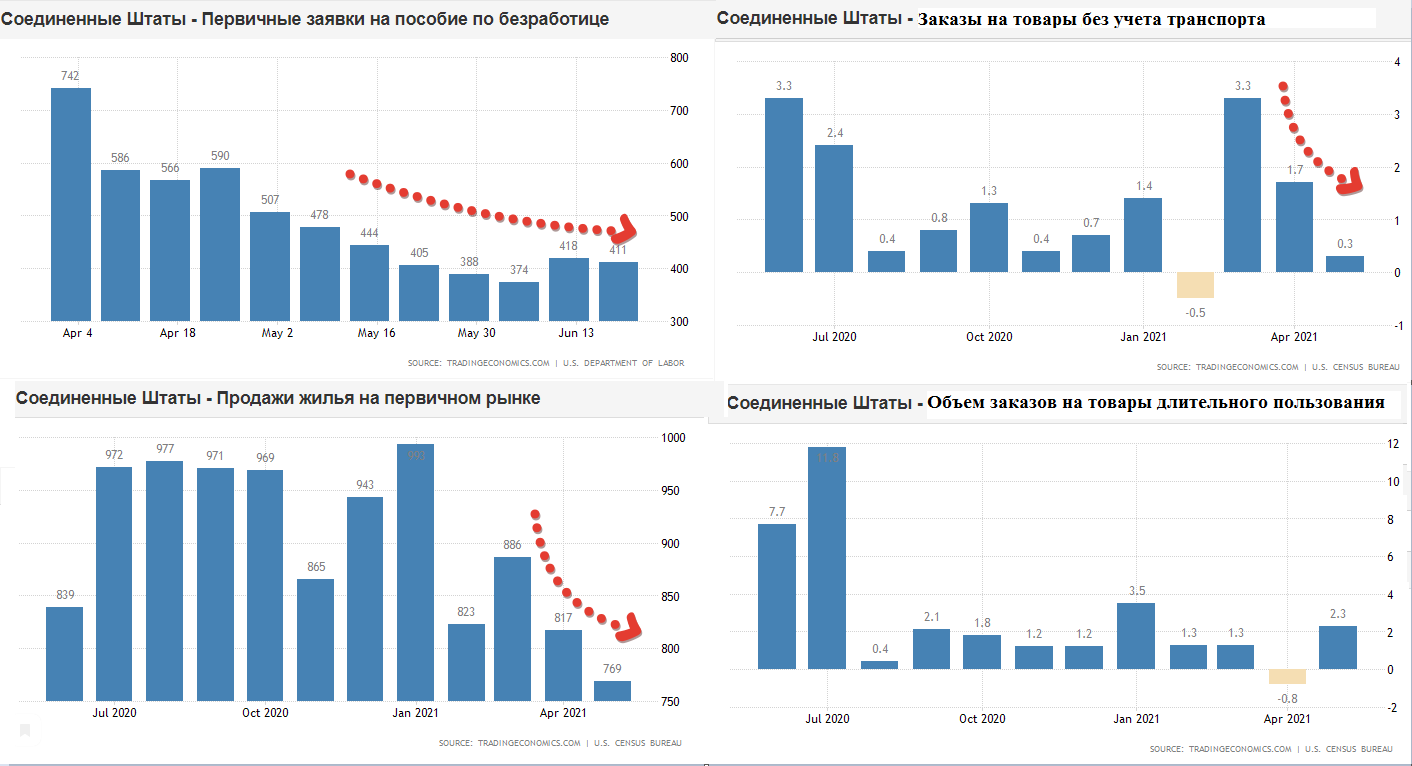

Заслуживает внимания и следующий блок американской статистики. Число пособий по безработице за неделю почти не изменилось и осталось на прежнем уровне в 411 тыс., а продажи новых домов снизились второй месяц подряд и составили 769 тыс. при прогнозе в 870 тыс. Объем заказов на товары длительного пользования вырос самыми быстрыми темпами с января, но если исключить заказы на транспортные средства, то показатель, наоборот, снизился.

Эта неопределенность в экономике оказывает влияние на финансовые рынки. Рынок находит поддержку в продолжающемся стимулировании и словесных интервенциях со стороны ФРС, а теперь к драйверам роста добавилось и соглашение по инфраструктуре, однако показатели экономики далеки от стабильного и устойчивого роста.

Мировые площадки, Рынок США

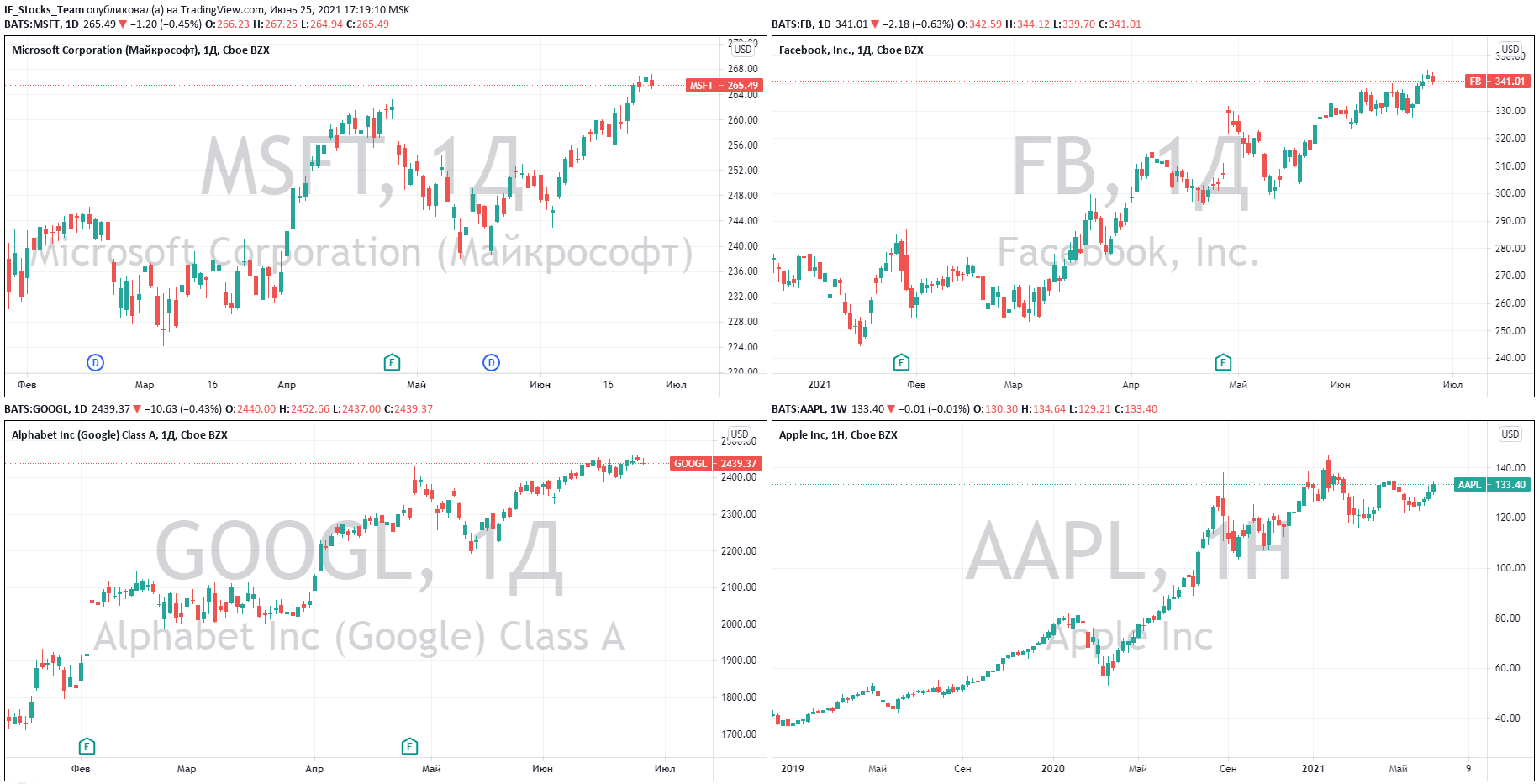

В этих противоречивых условиях основные мировые индексы продолжают обновлять свои исторические максимумы, но при этом растут довольно медленно, постоянно делая остановки. Более уверенно себя чувствуют индекс широкого рынка США S&P 500 и технологичный Nasdaq, а промышленный индекс Доу-Джонса пока отстает, но под конец недели из-за соглашения по инфраструктуре он значительно прибавил, догоняя своих “товарищей”. Один из основных индексов Европы, германский DAX, сделал остановку у своих максимумов.

Как мы и говорили, выиграли долгосрочные инвесторы. Долгосрочные идеи в сильных компаниях с низкими долговыми нагрузками продолжают работать и приносить плоды. Также остаются в силе идеи в акциях производственных компаний, авиаперевозчиков, ресторанного бизнеса и ритейла. Правда, теперь над ними нависла угроза распространения нового штамма коронавируса.

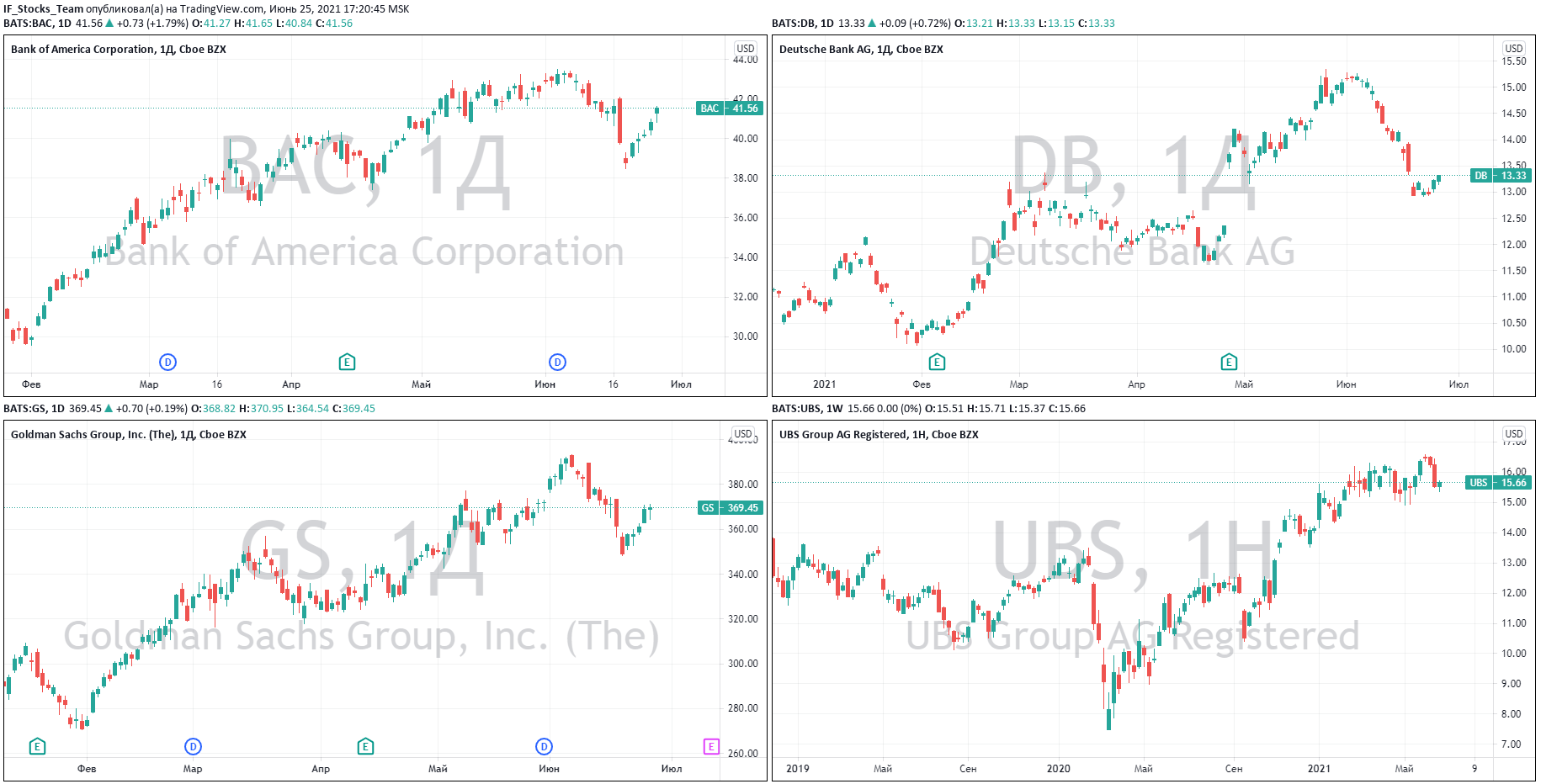

К интересным идеям для инвестирования добавляются акции банковского сектора. Когда экономика покажет стабильное восстановление, рано или поздно центробанки начнут повышать ставки. Причем ставки по кредитам вырастут раньше, чем по вкладам, что выразится в росте прибыли банков в сегменте розничного кредитования. Одновременно повышение ставок от центробанков будет провоцировать более сильный спрос на кредиты на опасениях, что в будущем займы станут дороже. И это касается не только США.

Поэтому не случаен разворот акций основных банков США на этой неделе. Акции Bank of America выросли на 5,5%, а Goldman Sachs — на 5%. Акции европейских банков UBS и Deutsche Bank пока не показали такой сильной динамики, но остаются под пристальным вниманием инвесторов.

Повторимся: все перечисленные нами инвестиционные возможности — это идеи для долгосрочных инвестиций с горизонтом от 3 лет, а не на один месяц.

И немного о грустном. Настораживает тот факт, что рост основных акций, входящих в индекс S&P 500, сопровождается низким объемом торгов. Это объясняет, почему растут лишь наиболее ликвидные акции: в случае паники на рынках из них гораздо легче выйти, чем тех же акций-мемов. Инвесторы сейчас осторожны и просто бояться покупать “неликвид”.

Мы тоже призываем вас ориентироваться на наиболее ликвидные акции крупных компаний, способные показать рост в рамках долгосрочных инвестиционных идей и экономических тенденций.

Сырьевые товары

Металлы

В продолжение темы оправдавшихся прогнозов: наши ожидания по металлам тоже сбылись — котировки прекратили свое безудержное падение.

Цены на медь даже выросли. Причина — снижение Китаем продаж промышленных металлов из стратегических запасов. Да и индекс доллара DXY приостановил свое укрепление, что оказало поддержку металлам.

Правда, это не помогло акциям российских металлургов — правительство ввело экспортные пошлины для производителей меди, никеля и алюминия. Акции Русала, ГМК Норникель, НЛМК, Северстали, ММК и остальных металлургов в четверг оказались в свободном падении, достигавшем в моменте 6% и даже более:

Стоит ли покупать сейчас на просадке эти бумаги? Наверное, стоит для начала переоценить перспективы сектора.

Что мы видим? В одной стране за другой цены на металлы становятся предметом интереса правительств. Происходит искусственное регулирование цен на промышленные металлы: котировки будут стремиться к консолидации, и даже стабильное восстановление мировой экономики не сможет помочь ценам продолжить рост.

На наш взгляд, акции металлургов покажут рост только в случае наращивания объемов производства, так что нужно следить за операционными показателями компаний.

Что касается цен на золото и серебро, они сейчас будут зависеть от динамики индекса доллара DXY. Возможен рост цен на драгметаллы в случае снижения индекса доллара и доходностей по 10-летним облигациям США. Но в основном спрос на драгметаллы будет обеспечиваться спросом со стороны ювелирной промышленности и промышленности в целом. А это значит, что фаворитом останется серебро из-за сохраняющегося “зеленого” тренда в энергетике. И то, пока ростом цен на этот металл не заинтересуется правительство.

Нефть

Тем временем уже зазвучали прогнозы роста нефти до $100 за баррель. К такому прогнозу аналитиков Bofa и Goldman Sachs присоединились и главы крупнейших нефтяных компаний мира. Исполнительные директора Royal Dutch Shell, TotalEnergies и Exxon предупредили инвесторов, что отсутствие инвестиций со стороны нефтяных компаний в разведку и разработку нефтегазовых месторождений в будущем приведет к сокращению предложения черного золота.

Новости по прогнозам подкрепились снижением запасов нефти в США вторую неделю подряд и дефицитом бензина в нескольких штатах. Котировки смеси Brent продолжили рост и даже обновили максимумы 2019 года в $76 за баррель.

Прогнозы по цене нефти в $100 за баррель звучат вполне реалистично, но встает вопрос: почему нефтегазовые компании не инвестируют в разведку и добычу?

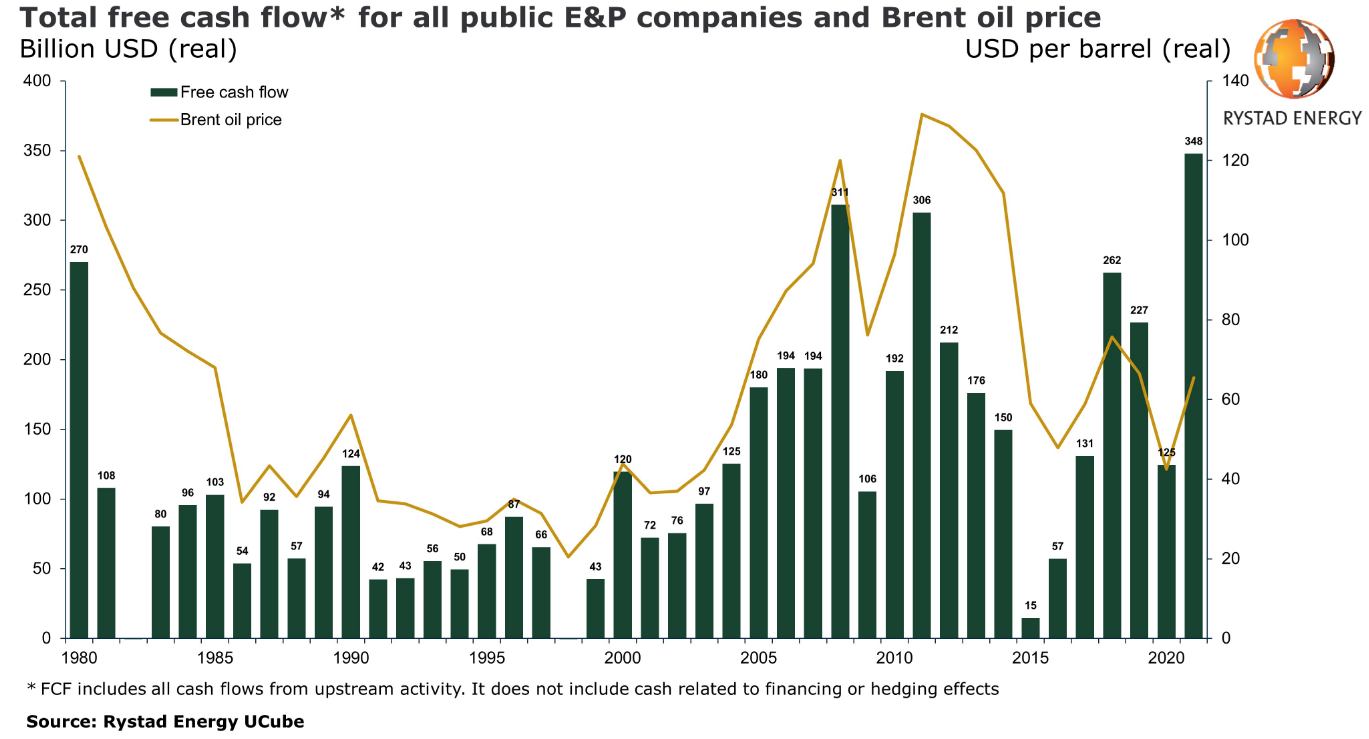

По данным аналитического агентства Rystad Energy, публичные нефтяные компании, занимающиеся разведкой и добычей нефти, в этом году установят рекорд по генерированию денежных потоков. Ожидается, что их совокупный свободный денежный поток (FCF) в 2021 году достигнет 348 миллиардов долларов, превысив рекорд 2008 года — 311 миллиардов долларов. И объясняется этот рекорд сверхприбылями сланцевых компаний США.

Выходит, либо инвестиции в разведку и добычу нефти при текущих ценах до сих пор невыгодны, либо нефтегазовые компании создают финансовую подушку, наученные горьким опытом падения цен в период пандемии.

В таком случае и заседание ОПЕК+ 1 июля может преподнести сюрпризы. Уже на этой неделе ОПЕК+ начала обсуждать снижение ограничений добычи в августе сразу на 500 тыс. баррелей в день, что на 100 тыс. больше запланированного. Новости о сверхприбыли сланцевых компаний могут повлиять на решение стран-экспортеров о более ранних сроках снятия ограничения.

Участники нефтяного рынка на предстоящей неделе будут ждать заседания ОПЕК+ и, в зависимости от решения организации, возможно, мы увидим новый коридор цен на нефть. А пока ни один аналитик не сможет с точностью сказать, был ли уровень в $76 за баррель потолком или жест рост продолжится и дальше.

РФ, рубль и акции

После разговора про нефть-матушку так и хочется поговорить про Россию. Экономическая статистика в России на неделе выходила хорошая.

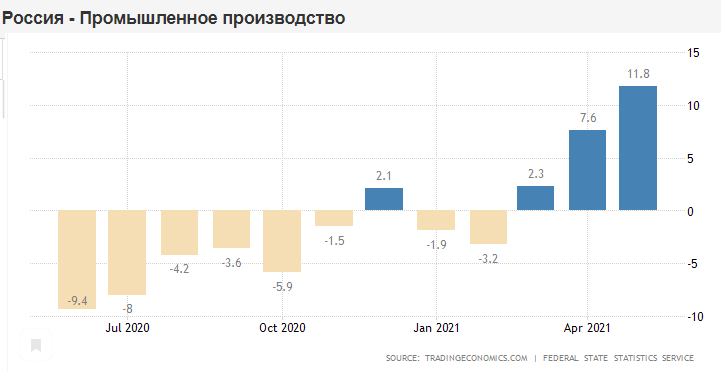

Рекордными темпами выросли объемы промышленного производства, которые стали максимальными с 2010 года. Международные резервы ЦБ РФ продолжают находиться на рекордных уровнях в $595,1 млрд, ФНБ тоже растет. Сальдо торгового баланса положительное — экспорт превысил импорт на $10,5 млрд.

После этого неудивительно, что рубль и российские индексы чувствуют себя уверенно даже при всех санкционных рисках. Новости о возможных новых санкциях со стороны США в понедельник вызвали распродажи в акциях и ослабление рубля, но затем все вернулось на круги своя.

Что экономика растет, это, конечно, отлично! Вот только задачу войти в «пятерку» крупнейших экономик мира, поставленную президентом три года назад, наша страна выполнила уж больно оригинальным способом…

Как подсчитали аналитики банка Credit Suisse в ежегодном обзоре Global Wealth, Россия вошла в топ-5 среди 50 крупнейших мировых экономик по скорости падения благосостояния людей:

За год благосостояние россиян сократилось на 338 млрд долларов в номинальном выражении. По этому показателю РФ заняла третье место в мире, уступив лишь Индии (-594 млрд долларов) и Бразилии (-839 млрд).

У 72,8% населения России суммарные активы на человека не превышают $10 тысяч. Более чем у половины населения суммарный объем активов не превышает $5,4 тысяч. Эти медианные показатели примерно соответствуют уровню Перу и Эквадора (5445 и 5444 доллара соответственно), немного отстают от показателей Египта (6329 долларов), но при этом опережают Габон (4685 доллларов) и Экваториальную Гвинею (4651 доллар).

Не очень хорошо у России и с коэффициентом Джинни, который показывает уровень неравенства доходов в стране: чем он выше — тем сильнее расслоение общества. У России он равен 87,8, то есть мы по степени социального неравенства опережаем почти все страны Латинской Америки (кроме Бразилии — 88), большинство государств Африки (кроме ЮАР — 88), уступая лишь отдельным ближневосточным петрократиям (ОАЭ — 88,8, Бахрейн — 88,9) и излюбленным офшорам миллиардеров (Багамские острова — 91,2).

Почему показатели неравенства в доходах так важны? Дело в том, что рост экономики предполагает рост выпуска товаров и услуг, которые нужно кому-то потреблять. Если доходы от роста экономики распределяются среди ограниченного круга лиц, то остальной части населения просто не хватает средств, чтобы купить эти произведенные товары и услуги. Более того, люди с более высокими доходами в таком случае тоже не очень стимулируют экономический рост, потому что большую часть доходов они консервируют в виде сбережений.

В таких условиях отсутствуют дополнительные драйверы для роста экономики. В отсутствие сильного спроса на внутреннем рынке страна продолжает зависеть от экспорта товаров и услуг . Это делает ее зависимой от международных рынков. Поэтому и наши индексы сейчас больше реагируют на динамику мировых площадок, чем на прекрасные данные по росту объемов промышленного производства.

Для роста нашей экономики и фондового рынка нужен рост благосостояния россиян. Об этом говорит и статистика Санкт-Петербургской биржи: среди 12 млн счетов, открытых частными инвесторами в этом году, большая часть либо “пустые”, либо не превышают 100 тыс. рублей. Выходит, рост наших индексов больше зависит от ограниченного круга банков и фондов, чем от притока частных инвесторов.

Но вернемся к динамике российских индексов. Они на этой пятидневке не показали сильной динамики и остались в диапазонах цен прошлой недели, отражая сомнения участников рынка. Повторюсь — сейчас на мировых площадках инвесторы выбирают наиболее ликвидные акции с наилучшим сочетанием защищенности и доходности. А капитализация всего российского рынка меньше тех же Apple или Microsoft, отдельно взятых. Так что иностранных игроков в нынешней ситуации наш рынок вряд ли заинтересует.

По большей части судьба наших индексов и рубля на следующей неделе будет зависеть от настроений мировых площадок, даже несмотря на продолжающуюся поддержку со стороны дивидендного сезона. Будет рост на мировых площадок — продолжат рост и наши индексы.

Что касается рубля, от него не стоит ждать сильных движений. Опасаясь перегрева экономики и роста инфляции, ЦБ РФ будет продолжать повышать ставку, ограничивая ликвидность и оказывая поддержку рублю. В то же время, рекордные максимумы по индексам будут подталкивать инвесторов конвертировать дивиденды в иностранную валюту, а не реинвестировать их обратно в акции. В общем, инвесторы будут брать пример с ЦБ РФ и Минфина, увеличивающих покупки валюты в ЦБ и ФНБ на фоне благоприятной обстановки на мировых рынках.

На предстоящей неделе мы ожидаем пор рублю широкий диапазон в 71-76 рублей за доллар и боковое движение в индексах.

На этом фоне на российском рынке интересно смотрятся облигации и, прежде всего, ОФЗ, несмотря на санкции в отношении новых выпусков. Дело в том, что при инфляционном таргете ЦБ РФ на уровне 4%, на горизонте трех лет доходности ОФЗ будут постепенно снижаться с нынешних 7% к 4%. Это значит, что курсовая стоимость ОФЗ вырастет, а инвесторы смогут заработать на разнице цен, а не только на купонных выплатах.

Индекс государственных облигаций Московской биржи RGBI, несмотря на повышение ставки от ЦБ РФ, стабильно торгуется на уровнях 2019 года. Инвесторы заложили в котировки повышение ключевой ставки и теперь ждут реализации озвученной мною идеи.

Кстати, мы подготовили для вас небольшое обучающее видео о том, что выгоднее — инвестиции в облигации или банковские вклады. В этом ролике мы рассказали о том, как правильно подойти к выбору облигаций, о нюансах их покупки и о других интересных моментах инвестирования в долговые инструменты.

Резюме

И, в заключение, как всегда, о событиях предстоящей недели.

Безусловно, самым ожидаемым событием для рынков станет встреча ОПЕК+ 1 июля. До четверга участники нефтяного рынка будут находиться в режиме ожидания. Более быстрое снятие ограничений по добыче нефти может привести к повышению волатильности в котировках черного золота. Но в дальнейшем котировки, скорее всего, стабилизируются в боковом диапазоне. В каком именно, мы как раз и увидим.

В четверг выйдут данные по безработице в Европе, а в пятницу в США опубликуют ежемесячный блок данных по рынку труда.

В летний сезон сложно ожидать сильных изменений макропоказателей, поэтому реакция рынков на выходящую отчетность может быть слабой. Тем более в преддверии Дня Независимости США — 4 июля.

Таким образом, начало недели, скорее всего, рынки встретят спокойно и останутся в режиме ожидания до заседания ОПЕК+ и выхода данных по безработице.

Подведем итоги.

Мы видим, что достигнутые максимумы по индексам пугают инвесторов и, несмотря на позитив от соглашения по инфраструктуре, интерес смещается к наиболее ликвидным акциям, а также к государственным облигациям США. В этих условиях можно ожидать низких темпов роста индексов на фоне постоянных опасений коррекции. В то же время явных драйверов для коррекции пока нет, разве что угроза со стороны нового штамма коронавируса.

В любом случае, друзья, инвестиции мы всегда связаны с риском. Даже формально позитивный внешний фон и отличные показатели экономики рынок может воспринять как повод для коррекции. Такое тоже бывает. Помните, что ни один аналитик и даже глава ЦБ не может сказать, что будет с рынками завтра. В этих условиях рецепт выживания очень прост: на рынке выигрывает только долгосрочный инвестор, который не живет по принципу “от события к событию”, а осторожно и внимательно подходит к сделкам.

Надеюсь, что наши макроэкономические обзоры и вся работа InvestFuture помогут вам усвоить именно такой инвестиционный подход!