Citigroup Inc. может успешно реализовать всю свою долю Morgan Stanley в их совместном предприятии Morgan Stanley Smith Barney (MSSB). Однако Morgan Stanley пока получил одобрение со стороны ФРС только на покупку 14% акций компании MSSB.

Инвестиционный банк может воспользоваться опционом, действие которого начинается в мае, на покупку у Citi 14% акций брокерской фирмы, но при этом Morgan Stanley уже владеет 51% компании. Фактически Morgan Stanley может предложить выкупить у Citi всю ее 49%-ю долю в MSSB.

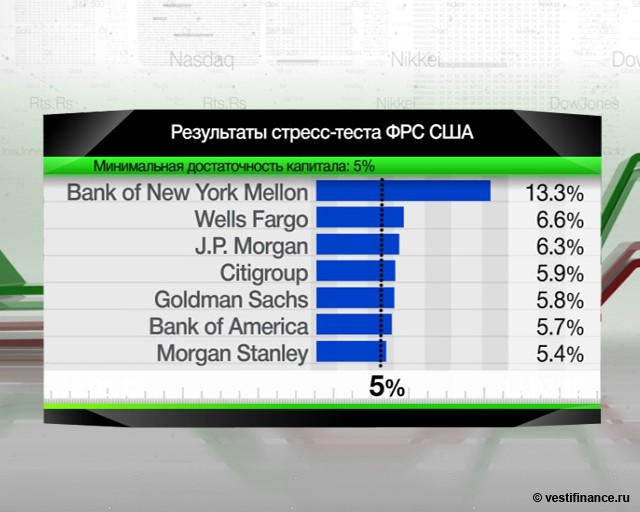

Но такую инициативу может не оценить ФРС, поскольку это серьезное изменение параметров, которые могут повлиять на результат пройденного ранее стресс-теста.

Для Citi продажа всей ее доли вместо одной трети выглядит разумно с точки зрения высвобождения капитала, для Morgan Stanley приобретение высококачественного прибыльного бизнеса при исторически низких процентных ставках выглядит как весьма выгодная сделка.

Morgan Stanley в значительной мере связал свою стратегию на будущее с розничным брокерским бизнесом с целью диверсифицировать структуру доходов и стабилизировать волатильную выручку от консалтинга, андеррайтинга и торговли ценными бумагами. Citi намерена сосредоточиться на коммерческом и розничном банкинге.

Причем сделка может позитивно сказаться на «самочувствии» банков согласно новым международным стандартам капитала. Третий стандарт Базельского комитета в рамках снижения рисков не приветствует сложные схемы владения банками долями в компаниях, поэтому, в случае продажи своей доли, $10 млрд, ранее привязанные к капиталу MSSB, пополнят капитал 1-го уровня Citi.

Если же оценивать перспективы для Morgan Stanley, то и тут «сплошные выгоды», поскольку банк ранее вычел стоимость гудвилла доли Citi в MSSB из своего капитала 1-го уровня, в результате чего показатель сократился на $4,2 млрд. Однако Morgan Stanley не пришлось бы этого делать, если бы он полностью выкупил «брокера».

Единственным камнем преткновения в этой взаимовыгодной сделке может стать «цена» MSSB.

"Да, продавать 49%, с точки зрения Citi, более разумно, но, учитывая разницу во мнениях Citi и Morgan Stanley относительно стоимости MSSB, я не думаю, что стороны в среднесрочной перспективе договорятся о продаже 49% в рамках одной сделки", - отметил аналитик Wells Fargo Securities Мэтью Барнелл.