В последние годы крупные компании с развивающихся рынков стремились все больше использовать международные рынки облигаций для привлечения финансирования, так как низкие процентные ставки обеспечивали более привлекательные условия, чем на внутреннем рынке.

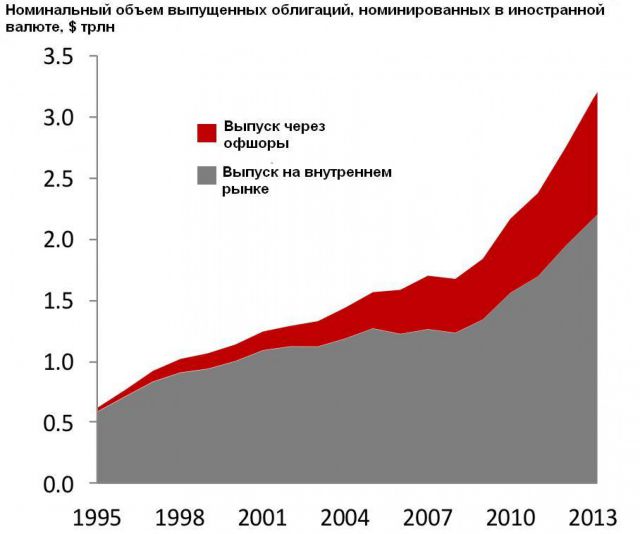

С 2010 г. компании с развивающихся рынков разместили $400 млрд долга через офшоры, и это около 40% от общего объема размещенных облигаций, считает главный валютный стратег Nomura Йенс Нордвиг.

Но выпуск этого долга не учитывается в традиционном страновом платежном балансе. Другими словами, официальная статистика отражает только выпуск долговых бумаг резидентов и не принимает во внимание долговые обязательства, размещенные через офшоры.

Источник: Nomura, Bloomberg

В Банке международных расчетов считают, что общий показатель является наиболее эффективным датчиком риска, так как "консолидированный баланс международной компании – лучший индикатор ее уязвимости".

Такой скрытый долг может представлять серьезную опасность для развивающихся рынков, и самую большую долю офшорного долга в процентах от ВВП имеют Россия и Украина. Для России этот показатель составляет 12% ВВП, для Украины – 9% ВВП.

Источник: Nomura, Bloomberg

Если дочерняя компания за рубежом размещает долг в долларах, тогда как другие финансовые активы выражены в национальной валюте, то увеличивается несоответствие: валютные риски растут даже в том случае, если несоответствие не отражено в официальных данных.

По сути, компания должна создавать позиции сarry trade (керри трейд), держа средства в местной валюте, но создавая обязательства в долларах. С одной стороны, это может быть необходимо для хеджирования экспортной выручки, с другой стороны, позиция сarry trade может быть мотивирована перспективой получения финансовой выгоды, если ожидается укрепление национальной валюты к доллару. На практике часто сложно выявить разницу между хеджированием и спекуляцией.

Недавняя эскалация ситуации на Украине привела к падению курса рубля и гривны по отношению к доллару. Компании с большой долговой нагрузкой, выраженной в долларах, сталкиваются с увеличением стоимости долга по отношению к стоимости активов, что повышает риск дефолта.

В общем случае долларовая ликвидность уменьшается при укреплении доллара, а кредитный риск повышается.

"Доллар США, как глобальный индикатор ликвидности, занимает особое место, и можно говорить об особом статусе доллара на рынках капитала, с учетом его роли в финансировании заемщиков", - пишут экономисты в докладе МВФ.

Но для национальных банковских систем это может стать серьезной проблемой. Огромный объем выпущенного долга небанковскими компаниями и возможная потеря к этому источнику финансирования в будущем может повлиять на банковский сектор как минимум по трем причинам.

1. Ухудшение условий для небольших компаний Если крупные международные компании потеряют возможность занимать на внешних рынках, весь этот объем им придется искать внутри страны. Сейчас местные банки, в условиях более выгодных условий привлечения финансирования за рубежом, предлагают выгодные условия, так как необходимо искать клиентов.

Ужесточение внешних условий приведет к тому, что небольшим компаниям будет все сложнее получать финансирование.

2. Сокращение объема депозитов Когда компании с развивающихся рынков имеют доступ к дешевым деньгам, они также увеличивают свои депозиты в местных банках. Это также является обратимым. При ухудшении условий финансирования банкам станет сложнее финансировать свою деятельность за счет внутренних источников.

Существует множество исследований, которые доказывают, что депозиты нефинансовых компаний имеют более проциклический характер, чем другие депозиты.

3. Проблема хеджирования Даже если местные банки хеджируют свои валютные операции с банками за рубежом, они по-прежнему сталкиваются с риском того, что местные компании не смогут выполнить свои обязательства.

В результате всех этих явлений центральный банк может столкнуться с еще большей нестабильностью на внутреннем межбанковском рынке, когда крупным корпорациям станет все сложнее привлекать финансирование за рубежом. Такая ситуация может возникнуть даже в том случае, если макроэкономические условия не изменятся.

Центральный банк может использовать денежно-кредитную политику, чтобы компенсировать такие дестабилизирующие силы. При росте ставок денежного рынка можно снизить ставки, а также дополнительно смягчить политику по предоставлению ликвидности. Но если корпоративные риски будут очень большими, центральному банку предстоит реализовывать такие меры, которые могут подорвать его авторитет.

Все это крайне важно для инвесторов на развивающихся рынках, так как в условиях улучшения экономической ситуации в США, повышения мировых процентных ставок и укрепления доллара большая часть этого "скрытого долга" станет явной.