После того как Аргентина не смогла расплатиться по своим долгам, продавцы кредитно-дефолтных свопов оказались должны покупателям этих бумаг $532 млн.

Напомним, что дефолт латиноамериканской страны наступил 30 июля, когда она не смогла провести очередные выплаты держателям облигаций на сумму $539 млн. Кстати, Аргентина стала первой страной после Греции, по которой рассматривается вопрос выплаты по CDS.

Так уже сложилось, что СDS уже давно никто не воспринимает как реальный инструмент страховки от дефолта, достаточно вспомнить случаи с Грецией.

Тогда Международная ассоциация по свопам и деривативам (ISDA) - институт, который определяет, считается конкретный случай страховым или нет, - сперва посчитала случай не страховым, и только со второй попытки было принято решение о страховом случае. Случай с Грецией, по сути, создал прецедент. Абсолютно всем стало ясно, что решение ISDA может быть принято в угоду своих собственных интересов или интересов властей. В состав ISDA, напомним, входят крупнейшие инвестбанки. В общем и целом, кредитно-дефолтные свопы исчерпали свою первоначальную цель и стали обычным спекулятивным деривативом.

Именно поэтому аукцион по урегулированию страхового случая по Аргентине стал чем-то из ряда вон выходящим, напомнившим о том, как финансовый мир должен был выглядеть изначально.

Результат аукциона оказался довольно ожидаемым. Поскольку реструктурированные облигации торговались в основном по цене в 40% от номинала, то вполне логичным итогом аукциона урегулирования страхового случая стала цена 39,5% от номинала. Таким образом, продавцы CDS, которые должны выплатить контрагентам полную стоимость облигаций за вычетом ее цены на аукционе, заплатят 60,5% от номинальной стоимости бумаги.

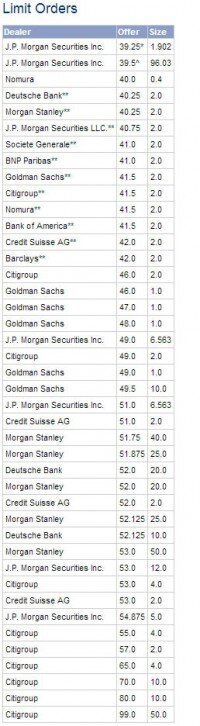

Заявки в ходе аукционаВ данном случае интересно посмотреть, кто же являлся крупнейшим покупателем и продавцом на аукционе. Любопытно, что больше всего заявок на покупку на аукционе выставил Barclays - чуть менее $100 млн. Правда, возможности понять, были это клиентские заявки или от имени самого банка, не представляется возможными. В любом случае ясно, что Barckays нужны были аргентинские бонды, и весь этот спрос любезно удовлетворил JP Morgan. Из таблицы видно, что JP Morgan продал бумаги по цене 39,25 и по 39,50. В результате эти два банка обеспечили весь объем аукциона.

Заявки в ходе аукционаВ данном случае интересно посмотреть, кто же являлся крупнейшим покупателем и продавцом на аукционе. Любопытно, что больше всего заявок на покупку на аукционе выставил Barclays - чуть менее $100 млн. Правда, возможности понять, были это клиентские заявки или от имени самого банка, не представляется возможными. В любом случае ясно, что Barckays нужны были аргентинские бонды, и весь этот спрос любезно удовлетворил JP Morgan. Из таблицы видно, что JP Morgan продал бумаги по цене 39,25 и по 39,50. В результате эти два банка обеспечили весь объем аукциона.Еще один любопытный момент, который практически всегда можно встретить на таких аукционах. Есть участники, которые рассчитывают, что контрагенты либо идиоты, либо каким-то волшебным образом найдется тот, кто купит облигации по любой цене. В этот раз таким стал Citi, выставив заявки по цене 55% от номинала и 99%. Конечно, если бы кто-то купил по такой цене, Citi на клиринг получил бы по 50 центов на доллар с каждой бумаги, но увы, идиотов не нашлось, может быть повезет в следующий раз. Ну а те, у кого предложения оказались более реалистичными ушли при своих - JP Mirgan получил деньги, Barclays облигации.

Обвинения в адрес ISDA

В прошлом году Еврокомиссия заподозрила ISDA в сговоре с инвестиционными банками.

Эксперты ЕК выявили ряд признаков, которые свидетельствуют о том, что ситуацией на рынке кредитных дефолтных свопов могли манипулировать. Существует вероятность того, что ISDA могла манипулировать при предоставлении котировок CDS, а также других данных компании Markit.

Рынок CDS давно привлек к себе внимание регуляторов, поскольку ряд экспертов считают, что рынок кредитных дефолтных свопов внес вклад в разрастание финансового кризиса.

Одной из наиболее ярких историй, связанных с CDS, стал масштабный убыток JPMorgan Chase, который был спровоцирован действиями легендарного трейдера Бруно Иксила, который использовал кредитные дефолтные свопы 125 ведущих компаний для создания сложной торговой стратегии в январе и феврале. По состоянию на 31 марта 2012 г. общий размер портфеля составлял около $8 млрд.

О Бруно стали говорить, после того как стало известно, что именно он является тем самым Лондонским китом, который спровоцировал резкие колебания котировок на рынке кредитных дефолтных свопов (CDS). Бруно Иксил аккумулировал огромные позиции в CDS, что позволило ему влиять на динамику рынка, объем которого составляет $10 трлн, полагают трейдеры.

Причем трейдеры обвиняли его в том, что проводимые им операции искажают цены на рынке, что негативно для владельцев облигаций, использующих CDS для хеджирования рисков по бондам. По словам источника внутри JPMorgan Chase, Бруно Иксил с помощью своих операций приносил банку прибыль порядка $100 млн в год

Немного истории

Если на уровне стран дефолты и выплаты по CDS встречаются крайне редко, то в случае с корпорациями такие события встречаются чаще. Так, например, после банкротства Lehman Brothers в 2008 году с долгами, превышающими $610 млрд, ее кредиторы по CDS смогли получить $5,2 млрд.

Ну а совсем свежая история с португальским Banco Espirito Santo вновь подняла вопрос о работе CDS, как инструмента страхования риска. Держатели кредитно-дефолтных свопов остались после банкротства банка ни с чем, поскольку так решила ISDA. Там была довольна сложная схема с разделением облигаций, часть которых относилась к материнской компании, часть к какой-то еще. Суть заключается не в этом, а в том, что при желании члены Международной ассоциации по свопам и деривативам могут найти формальный признак, по которому дефолт любого эмитента может быть признан нестраховым случаем.

Источник: Вести Экономика