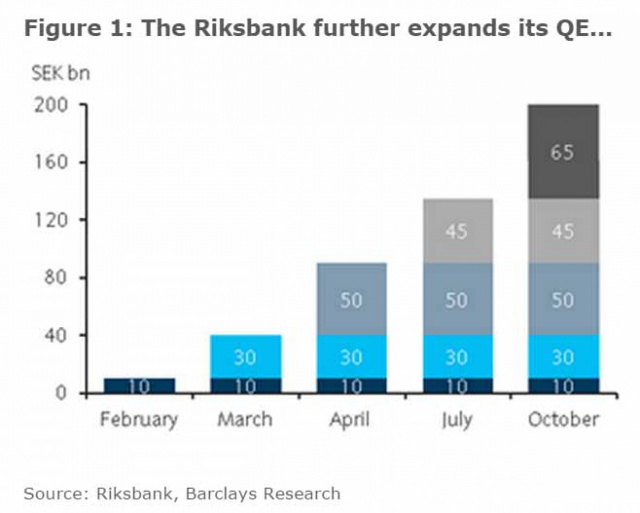

28 октября Riksbank (Центральный банк Швеции) вновь расширил программу количественного смягчения при сохранении отрицательной ставки по 7-дневным операциям РЕПО. Но меньше чем за год ЦБ пять раз увеличивал сумму программы по выкупу активов.

В феврале Швеция запустила свою версию QE, но тогда на это мало кто обратил внимание, поскольку экономические проблемы были у многих, а количественное смягчение в последнее время – весьма популярный инструмент, хотя его эффективность находится под вопросом.

C февраля по октябрь Riksbank 5 раз увеличивал объемы программы, которые выросли с 10 млрд шведских крон ($1,18 млрд) до 200 млрд шведских крон ($23,53 млрд).

И ставка РЕПО на этом фоне также снижалась, достигнув минус 0,35%. При этом глава ЦБ заявил, что еще есть возможность для дальнейшего снижения ставки.

"Мы по-прежнему наблюдаем существенную неопределенность в отношении устойчивости глобальной экономики, и зарубежные центробанки, вероятно, будут проводить стимулирующую монетарную политику дольше, чем ожидалось, - отмечается в сообщении Риксбанка. - Прогноз первого подъема ключевой ставки будет отодвинут примерно на шесть месяцев по сравнению с предыдущей оценкой".

Очевидно, что у шведской экономики очень большие проблемы. Такой рост программы количественного смягчения при одновременном снижении отрицательной ставки означает, что экономический рост и темпы инфляции крайне низкие.

ЦБ Швеции безуспешно пытается вернуть инфляцию к целевому показателю в 2%. Инфляция в стране не поднималась до этого уровня с конца 2010 г., поскольку укрепление кроны относительно других мировых валют толкает вниз стоимость импорта. Инфляция в сентябре составила 0,1%.

Что касается роста ВВП, то здесь все может показаться не таким уж плохим: в годовом выражении во II квартале ВВП вырос на 3,3%, в квартальном – на 1,1%. Это выше средних значений и выше ожиданий, а хорошие темпы роста были зафиксированы на фоне увеличения расходов на недвижимость и восстановления роста инвестиций и экспорта.

Тем не менее экспорт вскоре может перестать поддерживать экономику, поскольку крона продолжает укрепляться к другим валютам.

Согласно индексам Bloomberg Correlation-Weighted шведская крона подорожала за последние шесть месяцев более чем на 5% относительно корзины 10 основных мировых валют. Это делает товары Швеции менее конкурентоспособными.

Эффективность длительного периода низких ставок и программ количественного смягчения уже давно подвергается сомнению. По крайней мере ярких положительных примером мы пока не увидели. США, еврозона и другие страны, придерживающиеся политики нулевых или даже отрицательных процентных ставок, никак не могут добиться реального восстановления экономики, а нормализовать денежно-кредитную политику они не могут, так как рискуют нарушить хрупкий экономический баланс.

Федеральная резервная система США, в очередной раз отказавшаяся поднимать ставку, является самым наглядным примером. Чиновники понимают, что необходимо вернуться к нормальной политике, которая позволит использовать все возможные инструменты в случае нового кризиса.

Но сделать это сейчас, когда инфляция слишком низка, означает риски дефляции и, возможно, стагфляции. Никто не хочет повторения японского сценария, поскольку потом изменить экономические условия будет еще сложнее.

Конечно, у политики низких процентных ставок есть свои сторонники. Еще в 2014 г. американский экономист и публицист, лауреат Нобелевской премии по экономике Пол Кругман в интервью The New York Times задавался вопросом об истоках неприязни к низким процентным ставкам и критиковал ЦБ Швеции за повышение ставки в условиях низкой инфляции и высокой безработицы.

"Каковы бы ни были их мотивы, "садомонетаристы" причинили много вреда. В Швеции они превратили победу в поражение, историю экономического успеха - в историю стагнации и дефляции.

И они могут причинить гораздо больше ущерба в будущем. Финансовые рынки недостаточно спокойны в наше время, хотя нет больших банковских кризисов и непосредственной угрозы распада евро. Но было бы неправильно и опасно полагать, что восстановление идет уверенно: плохая политика может все еще слишком легко подорвать вялый экономический прогресс. Поэтому, когда серьезные мужчины в темных костюмах говорят о том, что пора прекратить всю эту политику легких денег и повышать ставки, будьте осторожны: посмотрите на то, что такие люди сделали в Швеции".

Кругман может быть доволен. В Швеции не только низкие ставки, они отрицательны, а политика легких денег только набирает обороты, так как других инструментов у ЦБ просто нет. Вот только инфляции так и не удалось добиться, а безработица после неожиданного резкого падения в июле продолжает расти.