Нуждающиеся в доходе инвесторы традиционно выбирали сберегательный счет и облигации. Считалось, что это безопасный подход. Что касается акций, то они приобретались, когда предпочтение отдавалось долгосрочному доходу с капитала.

Однако эта точка зрения всегда была близорукой. В течение более чем двадцатилетнего отрезка времени около половины общей прибыли от американских акций поступает от реинвестирования дивидендов. Но игнорирование привлекательности приносящих доход акций сейчас выглядит особенно странным.

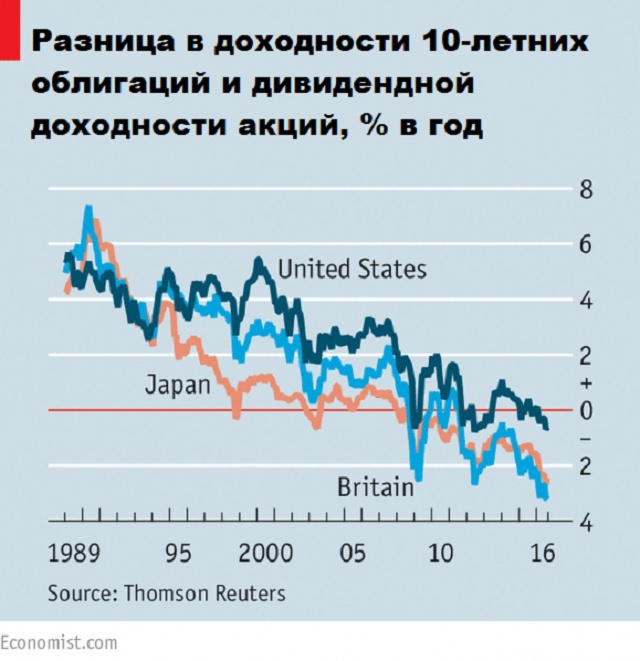

Дивидендный доход по акциям в Америке, Великобритании и Японии намного выше, чем доходность десятилетних государственных облигаций; в случае двух последних стран различие достигает более 2 процентных пунктов.

Для инвесторов, начавших свою карьеру в 1980-х и 1990-х гг., это соотношение кажется причудливым. Для них нормой были облигации, доходность которых была на несколько процентных пунктов выше, чем у акций.

Как результат, когда в 2003 г. в течение нескольких дней дивидендный доход британских акций превысил доходность государственных облигаций, многие инвесторы увидели в этом историческую возможность для покупки.

При более внимательном изучении данных последних лет можно обнаружить произошедшие за это время серьезные изменения. Доходность акций часто была выше, чем у облигаций (как в Великобритании, так и в Японии), с 2008 г., при этом акции не выглядели как отличная покупка, отмечает журнал The Economist.

История финансов показывает, что основа определения стоимости акций и облигаций уже претерпела одно историческое изменение. До конца 1950-х гг. нормой считалось то, что акции предлагают выше доходность, чем государственные облигации. Дело в том, что акции воспринимались как более рискованный актив. Компании платят дивиденды только после того, как они соответствуют всем требованиям других кредиторов, в первую очередь акционеров.

История финансов показывает, что основа определения стоимости акций и облигаций уже претерпела одно историческое изменение. До конца 1950-х гг. нормой считалось то, что акции предлагают выше доходность, чем государственные облигации. Дело в том, что акции воспринимались как более рискованный актив. Компании платят дивиденды только после того, как они соответствуют всем требованиям других кредиторов, в первую очередь акционеров.

Великая депрессия показала, что цены на акции могут рухнуть, а большое количество компаний обанкротиться. В связи с этим институциональные инвесторы в 1930-х и 1940-х гг. посчитали, что намного разумнее размещать значительную часть активов в облигации.

Однако с середины 1950-х гг. и позже большие инвесторы начали менять свою точку зрения. Воспоминания о депрессии уже не были такими яркими. Индивидуальные акции могли нести риск, но диверсифицированный портфель выглядел достаточно безопасным. Со временем дивидендный доход по акциям мог увеличиться, в то время как прибыль по облигациям была фиксированной. Более того, по мере быстрого роста инфляции в 1960-х и 1970-х гг. размещение денег в облигации стало не очень хорошей идеей. Наступил "культ акций".

Другими словами, первое изменение оценки между акциями и облигациями стало началом изменения основополагающих экономических принципов и тактики институциональных инвесторов. Оба фактора, скорее всего, сыграли свою роль и в самом последнем сдвиге.

С 2008 г. развитый мир уже не в силах генерировать ни инфляцию, ни устойчивый быстрый рост. Это сочетание предпочтительнее для облигаций, чем для акций. Тем не менее цены на акции вопреки ожиданиям уверенно растут с весны 2009 г. (и это несмотря на вялый экономический рост).

Дело в том, что прибыль (особенно в Америке) была высокой в доле ВВП, во многом из-за того, что рост зарплат сдерживался. Но прибыль не будет оставаться на столь высоком уровне бесконечно. И хотя диверсифицированный портфель акций защищает инвесторов от риска банкротства отдельной фирмы, компании, тем не менее, могут понести значительные потери от массовой распродажи на рынке. Доходы от дивидендов могут резко снизиться в кризис (в 2008 г. в Америке они рухнули на 28%).

Отношение инвесторов также изменилось. В связи с новыми требованиями регуляторов страховые компании и пенсионные фонды резко снизили вложения в акции, но увеличили их в облигации. Они больше не являются автоматическими покупателями акций при обвале рынка. Культ акций потерял своих наиболее важных последователей.

Центральные банки также стали крупными игроками на рынке государственных облигаций, что часто толкает их доходность в отрицательную зону. Возможно, поэтому аналитики стали говорить, что не акции стали дешевыми, а облигации безумно подорожали.

В посткризисном мире доходность облигаций, скорее всего, останется низкой. Это должно заставить инвесторов быть более осторожными при использовании доходности облигаций как сигнала для покупки акций. Уровень доходности акций выглядит очень привлекательным, и это должно поддержать цены на них. Но не ждите, что стремительный рост цен на акции вновь толкнет дивидендный доход ниже доходности облигаций.