Micron Technology (MU) — американская корпорация, известная своей полупроводниковой продукцией, основную часть которой составляют чипы памяти DRAM и NAND.

Компания занимает около 5% мирового рынка полупроводников.

От минимумов марта акции MU прибавили около 37%. При этом они успели заметно откатиться от июльского максимума. Стоит ли инвестировать в Miсron прямо сейчаc? Давайте разберемся.

Акции MU торгуются на NASDAQ и Санкт-Петербургской бирже, а значит, доступны для покупок на ИИС.

Финансовые показатели

По итогам IV финквартала (III календарного) компания рапортовала о чистой прибыли в $803 млн по сравнению с $840 млрд за аналогичный период прошлого года (-4,4%). Произошел первый рост чистой прибыли относительно предыдущего квартала за семь отчетных периодов. Скорректированная чистая прибыль на акцию (EPS) увеличилась 21,5%. На ближайшие 12 мес. прогноз Refinitiv предполагает 44%-е увеличение EPS.

Выручка относительно аналогичного периода годом ранее увеличилась на 13,6% и составила $5,49 млрд. Валовая маржа ((выручка — себестоимость)/ выручка, показатель рентабельности) уменьшилась на 5,8 процентных пунктов и составила 32,4%, то есть бизнес стал менее эффективным.

В I полугодии наблюдался повышенный спрос на полупроводники из-за перехода населения и бизнеса на удаленную работу онлайн. Чипы DRAM используются в персональных компьютерах и серверах. Чипы NAND используются во внешних дисках и небольших устройствах, типа цифровых камер.

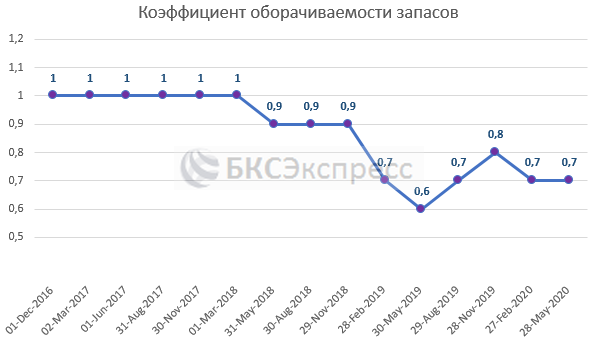

При этом у Micron наблюдается снижение коэффициента оборачиваемости запасов (продажи / запасы). Это фактор риска, учитывая что повышенный спрос на чипы, спровоцированный пандемией, во II полугодии может сойти на нет.

Свободные денежные потоки (FCF, операционный поток минус капзатраты) в последние три квартала заметно сократились. В минувшем квартале FCF составил $79 млн. Падение произошло в операционном сегменте.

Вывод 1. Доходы Micron заметно просели в последние три квартала. Напряженные взаимоотношения между США и Китаем, циклическое снижение на рынке полупроводников негативно повлияли на бизнес компании. В 2018 г. на китайский рынок пришлось 57% выручки Micron. О начале циклического восстановления говорить пока преждевременно. После всплеска из-за мер самоизоляции спрос на чипы может вернуться на нормальные уровни. Базовый прогноз по увеличению EPS на 12 мес. — позитивный. В долгосрочном периоде предполагается существенное падение прибыли на акцию.

Финансовая устойчивость и байбеки

Компания характеризуется сильными балансовыми показателями. Запас «кэша» и эквивалентов на балансе предприятия составляет $8,7 млрд при общем объеме активов в $52 млрд. Долговая нагрузка умеренная — соотношение долг / собственный капитал равно 16% при условно пограничном уровне 70% и 24,5% медиане по группе аналогов. Micron не выплачивает дивиденды. Байбеки не проводятся уже три квартала, хотя до этого компания регулярно выкупала акции с рынка.

Общий объем облигаций Micron — $5,7 млрд. На 2020–2022 гг. речь идет примерно о $1,3 млрд погашений. Коэффициент покрытия процентов находится заметно выше средних значений по индустрии. Кредитный рейтинг — инвестиционный, но лишь на одну ступень выше спекулятивного — «BBB-» по версии агентства S&P. Это означает способность выполнять финансовые условия, но высокую чувствительность к неблагоприятной экономической конъюнктуре.

Вывод 2. Балансовые показатели Micron — сильные. Несмотря на близость кредитного рейтинга к спекулятивному, прогноз по нему стабильный. В перспективе вполне вероятно возобновление обратного выкупа акций.

Сравнительная оценка

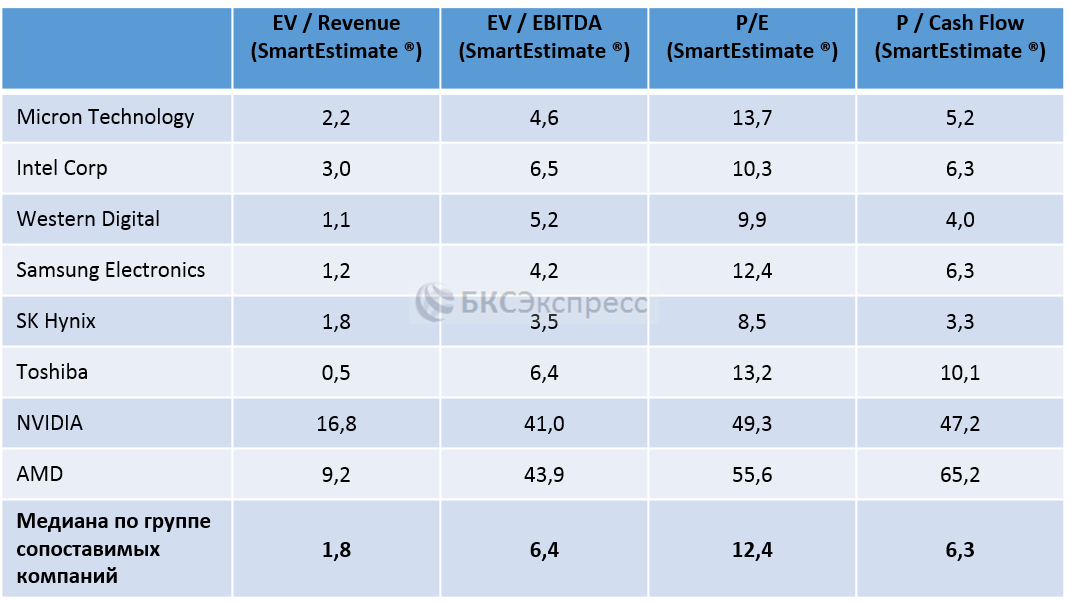

Согласно рыночным мультипликаторам, MU торгуется немного «дешевле» медианных значений по группе сопоставимых компаний. Однако форвардные мультипликаторы (с учетом ожидаемых доходов) в целом соответствуют средним значениям по конкурентам. Форвардный P/E (капитализация / чистая прибыль) равен 13,7 при медиане 12,4. Форвардный EV/EBITDA (стоимость предприятия с учетом чистого долга/ прибыль до вычета амортизации, процентов и налогов) равен 4,6 при медиане 6,5.

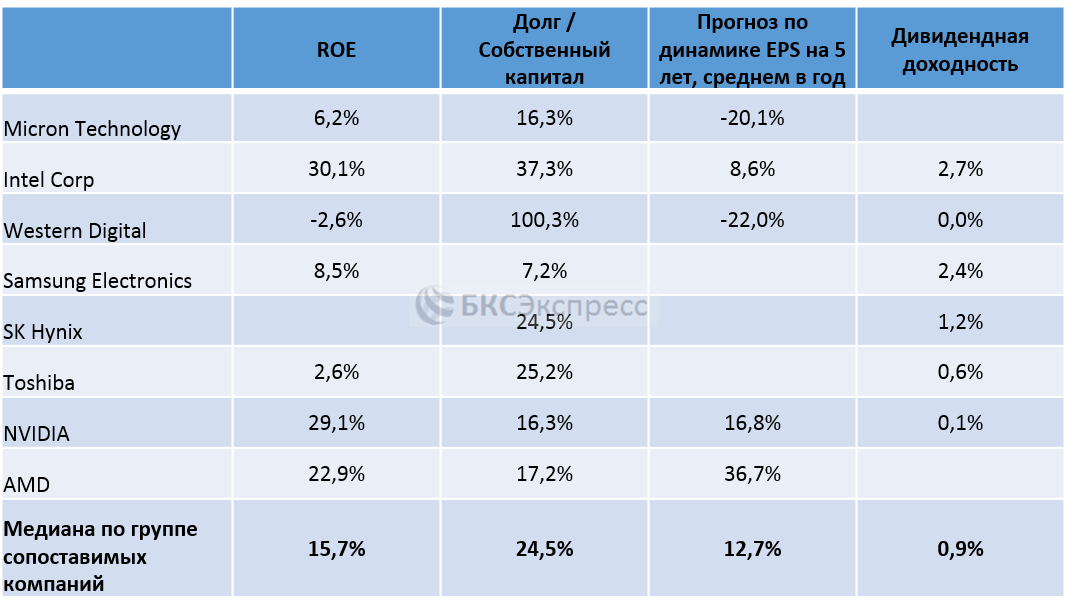

Чтобы подтвердить справедливость выводов, посмотрим на финансовые метрики компании. Показатель рентабельности собственного капитала (ROE, чистая прибыль/собственный капитал) составляет невысокие 6,2%. Отчасти это обусловлено невысоким уровнем долга. Другой фактор —падение маржи чистой прибыли в последние четыре квартала (рентабельность продаж, 14,7%).

Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 20% падение прибыли на акцию среднем в год. Это намного хуже медианы в +12,7% по конкурентам.

Вывод 3. Формально мультипликаторы MU особых сигналов не подают. При этом фундаментальные показатели хуже, чем в среднем по группе конкурентов. Это означает, что акции в целом выглядят достаточно «дорого» в сравнении с конкурентами.

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, различные исследования, познавательные диаграммы.

Позитивные факторы

• Позитивные прогнозы по отчетности за III календарный квартал (текущий). Консенсус аналитиков предполагает 81%-е увеличение прибыли на акцию (EPS, г/г).

• Micron развивает новые технологии — 3D NAND, NOR Technologies and 3D Xpoint Memory. Решения в области 5G связи, автомобилей-беспилотников, искусственного интеллекта начали становиться источником доходов, менее зависимым от бизнес-цикла на рынке полупроводников.

• $8,7 млрд кэша и эквивалентов на счетах компании позволят ей проводить дружественную политику в отношении акционеров. Дивидендов Micron не выплачивает, зато реализует программы обратного выкупа акций. В случае ухудшения ситуации сильные балансовые показатели позволят компании пережить трудные времена.

Риски

• О циклическом восстановлении на рынке обычных чипов DRAM, 90% которого контролирует Micron, говорить преждевременно. Прогноз Refinitiv, предполагает 20%-е падение прибыли на акцию (EPS) среднем в год в ближайшую пятилетку.

• Сложности ведения бизнеса в Китае. Помимо этого, в КНР развиваются внутренние игроки полупроводниковой индустрии. Если руководство страны будет их поддерживать, то они способны завоевать определенные позиции на китайском рынке.

• Акции MU торгуются с бетой, равной 1,4 (данные за 3 года), а значит, растут или падают сильнее рынка в целом. Если рынок США начнет корректироваться, то бумаги могут довольно резко провалиться.

Стоит ли покупать акции и когда

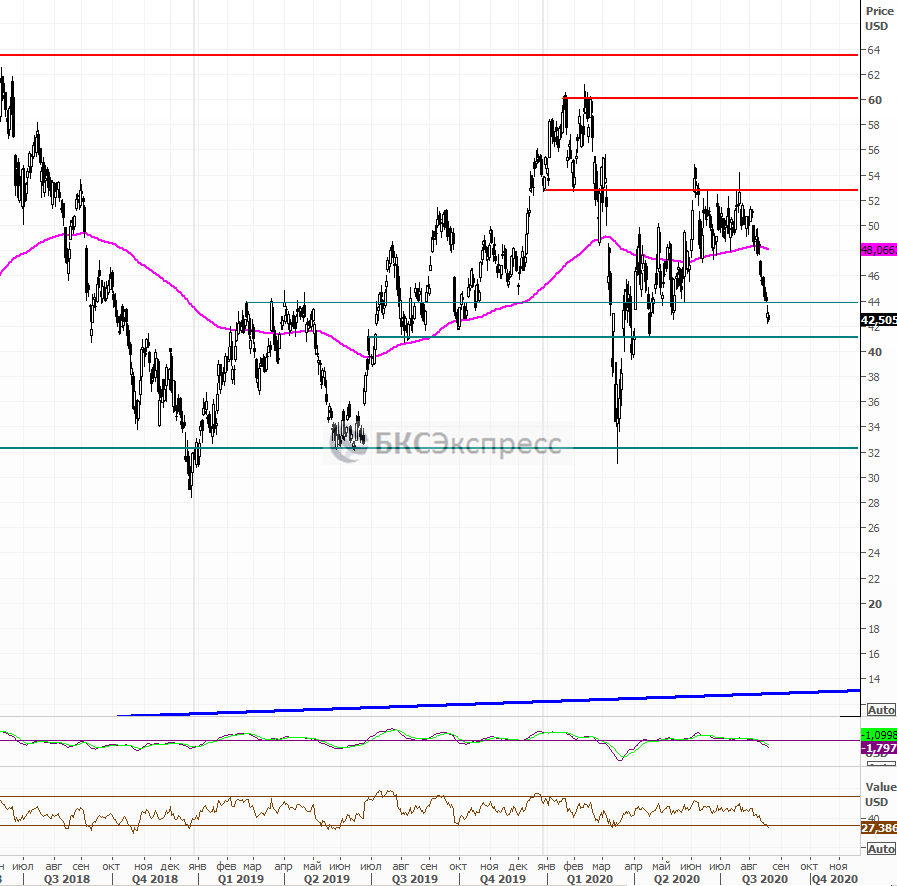

Медианный таргет аналитиков по MU составляет $64 при текущей котировке $42,5 (середина торгов пятницы, 21.08.2020). Это предполагает примерно 50%-й потенциал роста от текущих уровней на 12 месяцев.

В районе $44–41 по бумагам проходит зона поддержки, где можно присматриваться к покупкам. Бумаги уже опустились в эту зону. Фактор риска для прогноза — возможность общей просадки рынка США. При таком раскладе акции могут опуститься в район $36–34.

График акций Micron за два года, таймфрейм дневной