Японский Nikkei (+1,8%)

Китайский Shanghai Composite (+0,4%)

Южнокорейский Kospi (+1,6%)

Гонконгский HangSeng (+2,5%)

Австралийский ASX (+0,9%)

О главном

Движение вверх на мировых фондовых площадках развивается, таким образом, имеем положительный сентимент и перед открытием европейской сессии рынка акций.

Фактор ценообразования рисковых активов — противостояние Пекина и Вашингтона — быстро сошел на нет. Вероятно, инвесторы ожидают деэскалации ситуации и подвижек в переговорном процессе по торговле двух стран уже в эти выходные.

До абсолютного максимума индекса широкого рынка акций США S&P 500 остается около 1%. Ожидания «V–образного» восстановления американского рынка акций полностью реализованы. На волне эйфории не возникнет и удивления в превышении исторических показателей корпоративной стоимости США.

Котировки энергоносителей курсируют выше $45 за баррель марки Brent. У игроков на понижение недостаточно драйверов для начала полномасштабной коррекции. Золото, как защитный актив, напротив, продолжает техническое снижение на волне уменьшения геополитической премии и сильной перекупленности инструмента.

Азиатские рынки

Фондовые рынки Азиатско-Тихоокеанского региона полны решимости продолжить восхождение.

Китайские площадки нивелировали слабость прошлой недели на фоне обострения конфликта с США. Инвесторы с волнением ожидали ответных шагов Пекина на американские ограничения против высшего руководства Гонконга. Двусторонние санкционные списки привели лишь к краткосрочному росту неопределенности на финансовых рынках.

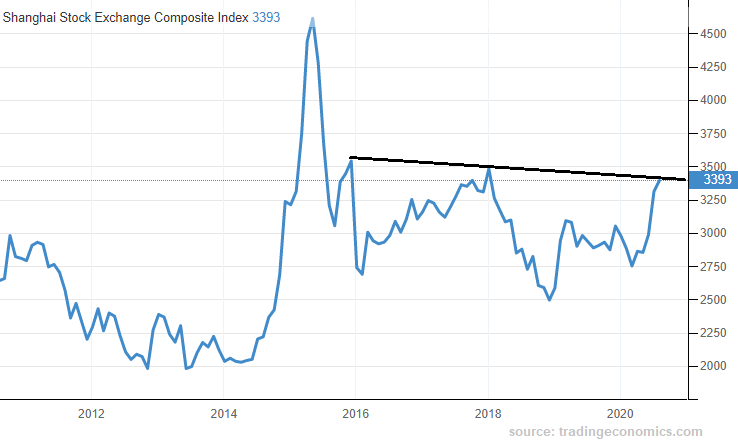

В итоге основной индекс акций Shanghai Composite (3390 п.) поднимается в область многолетних вершин, показанных также в июле 2020 г. на волне фондового ралли, поддерживаемого полным восстановлением бизнес-процессов в стране. Прохождение видимого сопротивления открывает потенциал дальнейшего роста, что может сигнализировать о вероятности подъема и других развивающихся площадок.

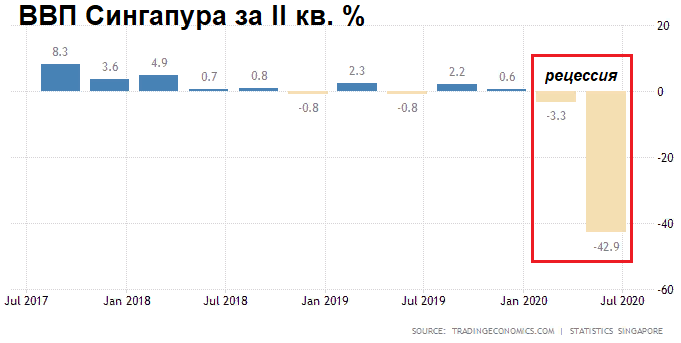

Напротив, Сингапур, демонстрирующий ранее один из самых высоких показателей ВВП на душу населения в мире (более $100 тыс. в год), отразил крушение экономики во II кв. 2020 г. почти на 43%. В годовом выражении ВВП страны упал на 13,2%. Экспортная ориентированность на высокотехнологичный сектор и высокая доля сферы услуг в добавленной стоимости (70%) предопределили техническую рецессии экономики азиатской страны.

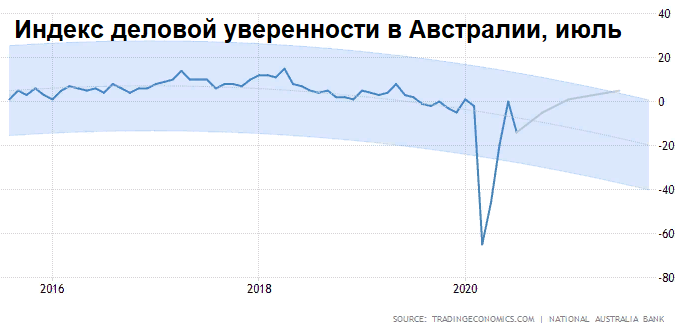

Австралийский ASX (+1%) продолжает подъем. От своих минимумов, показанных на пике мартовской паники, фондовый индекс страны поднялся более чем на 30%, однако до предкризисных значений остается еще около 15%.

На фоне полного восстановления корпоративной стоимости США, отставание австралийского рынка вызвано как тяжелой эпидемиологической обстановкой, так и сравнительно ограниченным монетарным инструментарием финансовых властей страны. Как результат — индекс деловой уверенности Австралии вновь погрузился в отрицательную зону (-14 п.). Тем не менее макромодели предполагают выход показателя на положительную территорию в начале 2021 г.

Таким образом, уже вчера на площадках Азии наблюдался некоторый иммунитет к негативу с фронта борьбы двух мировых экономик. Сегодня быки лишь упрочили позиции. Потенциал дальнейшего роста сохраняется на фоне ожиданий смягчения риторики Пекина и Вашингтона к 15 августа, очередному раунду торговых консультаций.

Американские площадки

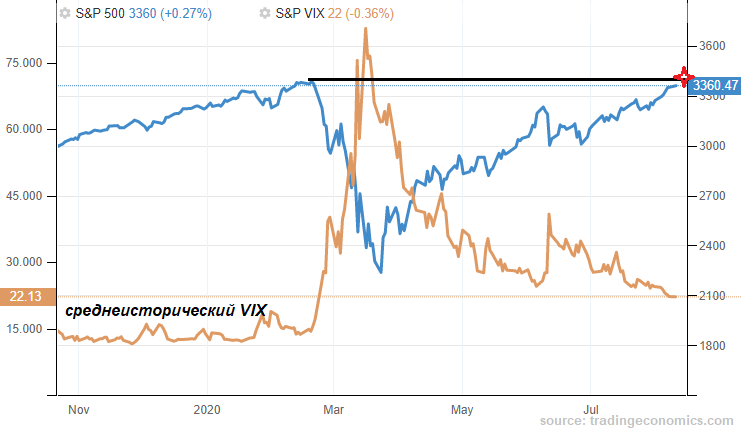

Фондовым медведям не удалось разыграть «санкционную карту». Попытки коррекционного движения вновь захлебнулись. В итоге американский индекс S&P 500 обновил максимумы за последние 5 месяцев и вплотную приблизился к абсолютным вершинам. Оценки полного выкупа и обновления исторических максимумов фондового рынка США реализуются.

Накануне отмечалось падение индекса волатильности к минимумам конца февраля. Сегодня тенденция может быть усилена на фоне повышения аппетита к рисковым активам. До исторического максимума индексу S&P 500 остается около 1%. Фьючерсы вторника растут на 0,3% (3360 п.), предполагая положительное открытие и основной сессии рынка акций США.

Поддержку инвесторам оказал и рост вероятности соглашения по новому пакету господдержки потребителей США. Минфин ожидает возобновление переговорного процесса законодателей страны. Парламентарии большинства в Сенате рассчитывают, что консенсус демократов и республиканцев будет найден в самое ближайшее время.

Таким образом, инвесторы глобального фондового рынка США нацелились на достижение исторических вершин и по S&P 500. Высокотехнологичный сектор уже почти на 15% выше своих максимумов, обозначенных в предкризисном феврале. Поскольку негативные факторы игнорируются, есть предпосылки и для преодоления пиковых значений широкого рынка акций.

Сырье и металлы

Цены на нефть закрепляются выше $45 за баррель марки Brent. Торги во вторник утром проходят с повышением в 0,5% у $45,2. На текущем этапе инвесторы переварили негатив от конфликта США и КНР.

В случае спокойного внешнего фона и сохранения тенденций прошлых недель по запасам сырья в США (данные по API и EIA ожидаются сегодня вечером и завтра днем), существенно повысится вероятность обновления максимумов августа. В качестве поддержки выступает уровень $43 по Brent.

Золото ($2019 по спот) продолжает ограниченное снижение. Техническая перекупленность инструмента вкупе с локальным снижением аппетита к защитным активам способны привести пусть и ко временному, но проколу $2000. О более серьезном снижении котировок золота можно будет говорить лишь после закрепления цены под $1980.