Итоги торгов 04.09

Индекс МосБиржи: 2921,55 п. (-0,35%)

Индекс РТС: 1220,01 п. (-0,26%)

В России

Российский рынок акций завершал прошлую неделю с обновлением минимумов последнего месяца. К концу пятницы внешний фон незначительно улучшился, что позволило индексам отскочить, но в целом локальная тенденция по-прежнему остается нисходящей.

Хуже рынка начали выглядеть отрасли, ориентированные на внутренний рынок. Наибольшие потери на прошлой сессии понесли индексы потребительского сектора и электроэнергетики. А вот компании с ориентацией на экспорт или же на продукцию, цена на которую завязана на курсе доллара, чувствуют себя лучше остальных (металлурги, добыча).

Отдельно стоит выделить акции девелопмента: ПИК и ЛСР. Обе бумаги находятся в пределах восходящих трендов и, вероятно, эта тенденция будет продолжена, учитывая позитивные результаты и конъюнктуру на строительном рынке.

Читайте также: Три интересные бумаги на эту неделю

По индексу МосБиржи область поддержки сместилась в район 2890–2900 п. До этих отметок котировки пока не опустились, однако риск сползания на этой неделе сохраняется, особенно с учетом нестабильного внешнего фона. Лучше рынка могут выглядеть экспортеры, не связанные с нефтью.

Среди корпоративных событий сегодня можно выделить публикацию результатов по МСФО за II квартал у Полюса. Отчет должен быть сильными, ключевые финансовые показатели существенно улучшатся на фоне роста цен на драгметаллы. Кроме того, состоится заседание совета директоров компании, в повестке которого значится вопрос дивидендов за I полугодие.

Также сегодня ожидается публикация финансовых результатов Сбербанка за август и 8 месяцев.

Российский рубль в конце прошлой торговой недели выглядел относительно стабильно. Курс USD/RUB остается в районе 75,4. При этом цены на нефть располагают к продолжению ослабления рубля. В качестве ближайшего ориентира можно выделить отметки 76,5–76,6.

В мире

Тревога инвесторов на мировых фондовых площадках главным образом связана с масштабной распродажей, которая началась на рынке акций США. В четверг–пятницу американские бумаги были под сильным давлением. На фоне избыточной перегретости обвал стартовал без каких-либо новостных причин.

Свою роль сыграл эффект толпы. После превышения величины падения рынка в 1,5% резко увеличилось число желающих зафиксировать прибыль по длинным позициям, что привело к всплеску волатильности. Все одновременно захотели выйти из перекупленных акций.

На графике индекса S&P 500 мы видим две распродажных свечи. Ранее подобные импульсы снижения уже происходили. В рамках подъема с марта этого года мы видели шесть аналогичных падений, которые завершались после пары сессий снижения. Ожидания вакцины, стимулы от ФРС, избыточная ликвидность, отрицательные реальные процентные ставки и отсутствие высокой доходности на долговом рынке — все это быстро возвращало интерес трейдеров к акциям. Конкретно сейчас в пользу оптимистичных прогнозов можно отнести позитивную пятничную статистику с американского рынка труда. Уровень безработицы сократился с 10,2% до 8,4% при прогнозе аналитиков 9,8%.

Напоминаем, что в понедельник в США национальный выходной по случаю Дня труда. Торги акциями на NASDAQ и NYSE проводиться не будут. На CME фьючерсы на индексы и нефть будут торговаться до 20:00 МСК. Макростатистика в США не запланирована. В России торги американскими акциями на Санкт-Петербургской бирже также проводиться не будут.

Если ориентироваться на предыдущие волны снижения, то уже во вторник может быть предпринята попытка разворота. Это будет определяющий день для S&P 500. Сейчас американскому рынку важно ограничить это снижение. Если во вторник произойдет отскок, то впоследствии амплитуда колебаний снизится и затем из консолидации рынок вновь выдавит наверх. В то же время отмечу, что текущих условиях в пользу чуть более глубокой просадки, например в три сессии подряд, указывает масштаб предыдущей волны роста. В прошлые шесть раз коррекции проходили на основе гораздо более низкой базы. Сейчас же мы видим рекордные за всю историю уровни и накопленную общую рыночную перегретость.

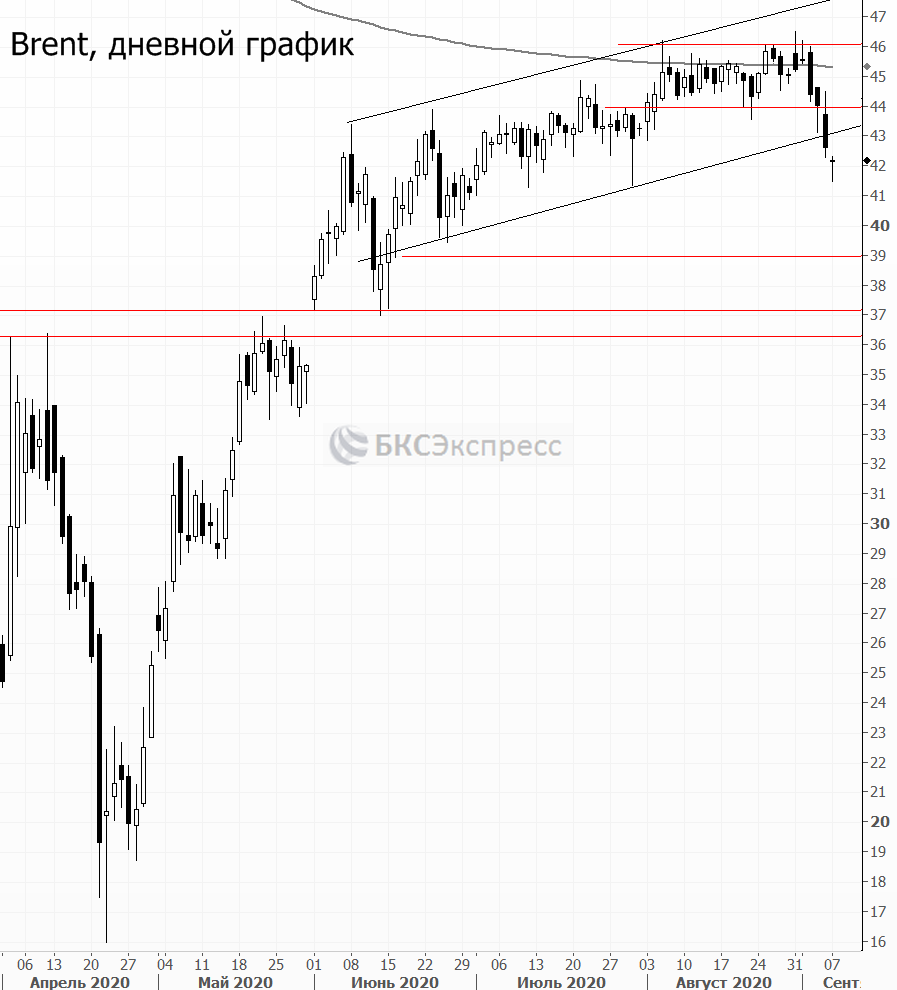

Ситуация на рынке нефти развивается по негативному сценарию. Фьючерсы Brent вышли вниз из коридора консолидации последних недель, что является сигналом в пользу более глубокой просадки. Сегодня цена опустилась к $42. Риски просадки к $40 в сентябре остаются повышенными.

Внешний фон

Внешний фон сегодня с утра складывается смешанный. Американские индексы после закрытия нашей дневной сессии в пятницу отскочили наверх. Азиатские площадки сегодня торгуются преимущественно на положительной территории. Фьючерсы на индекс S&P 500 с утра падают на 0,23%, контракты по нефти Brent с экспирацией в конце сентября снижаются на 1,1% и находятся около уровня $42,2.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет недалеко от уровня закрытия пятницы.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ