Накопительный портфель: цели и структура

Накопительный портфель: продажа Volkswagen

Идеи по облигациям: Черкизово и Сегежа

Покупка облигаций

Ретейл: основные тенденции

Идея в Ленивый: акции Walmart

ВСТУПЛЕНИЕ

Друзья, всем привет! Вы на канале InvestFuture и это 108 еженедельный выпуск нашего ИнвестШоу.

Хочу напомнить вам, что каждую неделю в рамках шоу мы обсуждаем один из четырех наших портфелей и разбираем одну или несколько компаний, которые добавляем в лист ожидания ленивого портфеля. Мы будем следить за ее динамикой, а в конце месяца сделаем большой выпуск по ленивому портфелю, где выберем лучшие акции из листа ожидания. Это может быть одна, две или даже все компании, в зависимости от их потенциала. От вас мы ждём обратной связи в комментариях, насколько вам показалась интересна та или иная идея. Если вы знаете что-то интересное про разбираемую компанию - обязательно пишите в комментариях.

Накопительный портфель

Сегодня герой нашего выпуска - Накопительный портфель, который ранее был Народным. Задача портфеля - сформировать капитал для создания эндаумент фонда. У него короткий инвестиционный горизонт - меньше 2-х лет, поэтому мы ставим перед собой 2 ключевые задачи: Сохранить капитал и обеспечить доходность портфеля на уровне или выше уровня инфляции.

Мы ежемесячно пополняем портфель на 100 000 руб и покупаем безопасные активы в него.

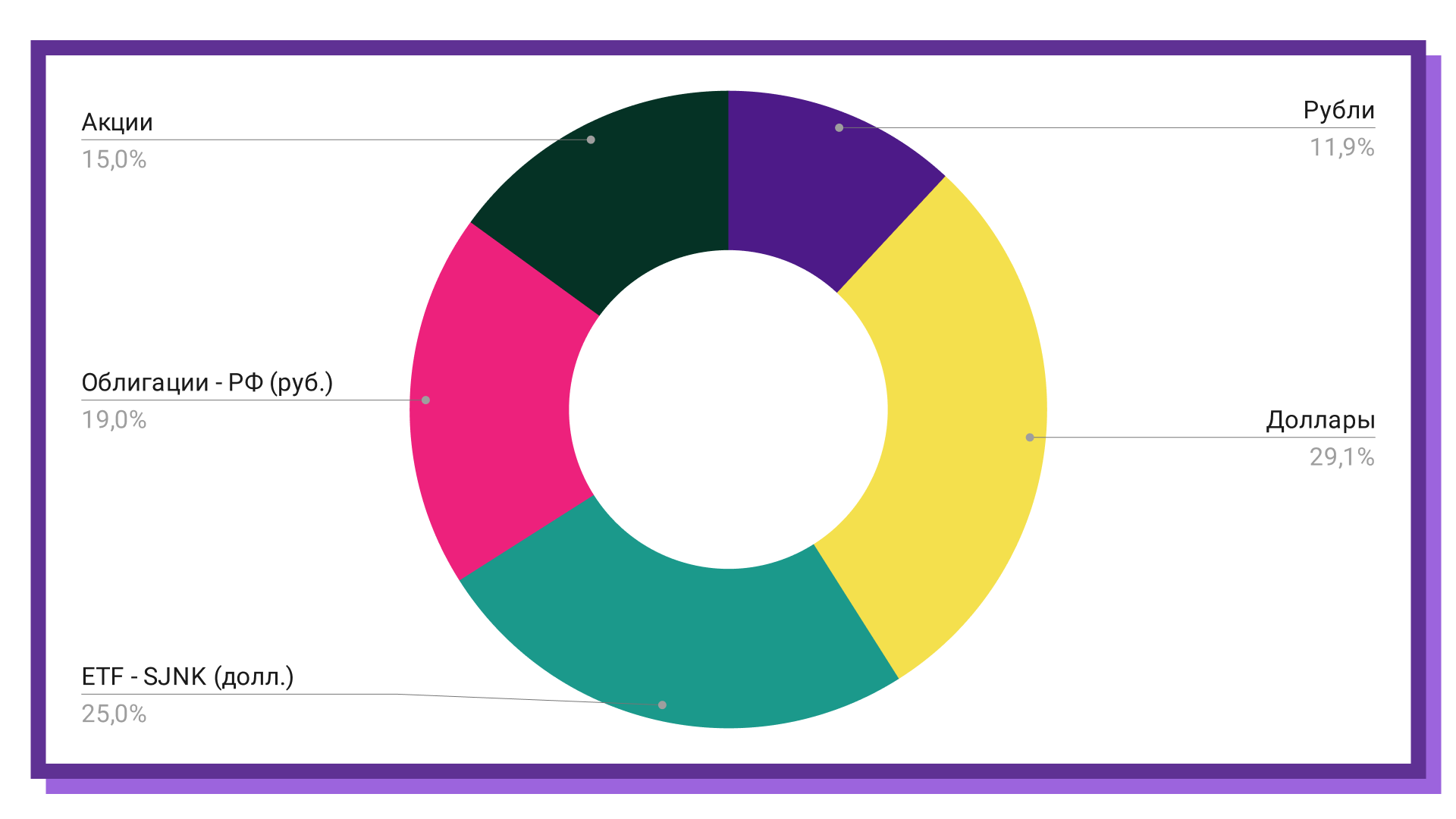

Давайте посмотрим на структуру портфеле в разрезе активов

25% припарковано в широком фонде на высокодоходные облигации США - SJNK, мы купили 3 облигации российских компаний и у нас остался набор акций от “Народной портфеля”.

Что мы делаем сегодня?

Во-первых, немного разгрузим портфель акций. Сейчас там отдельные бумаги с разными долями, они куплены без определенных инвестиционных идей, потому что народный портфель наполнялся по итогам голосования наших зрителей. На горизонте 2-х лет такой портфель генерирует дополнительные риски и лишнюю волатильность.

Сегодня я продаю акции Volswagen - потому что думаю, что у компании есть идея роста рынка электромобилей, но, вероятно, она может развиваться дольше 2-х лет

На сумму пополнения, а также высвободившийся кэш мы покупаем облигации с коротким сроком погашения - менее двух лет.

Почему? Смотрите. Уже завтра состоится заседание ЦБ. С учетом того, что инфляция разогналась до 7,4% есть реальная вероятность роста ключевой процентной ставки. Рост ключевой ставки всегда больно бьет по рынку облигаций. Текущие выпуски теряют в цене.

Как мы можем обезопасить свои вложения? Очень просто. Мы можем выбрать облигации, которые будут погашены в течение 2-х лет. То есть закончится срок обращения и эмитенты выплатят нам номинал по облигациям. Плюс такого решения, что мы заранее ограничиваем свои потери. Например, если облигация стоит сейчас 1020 руб., а номинал по ним 1000 руб., то мы знаем, что потеряем 2% при погашении, но заработаем на купонных выплатах.

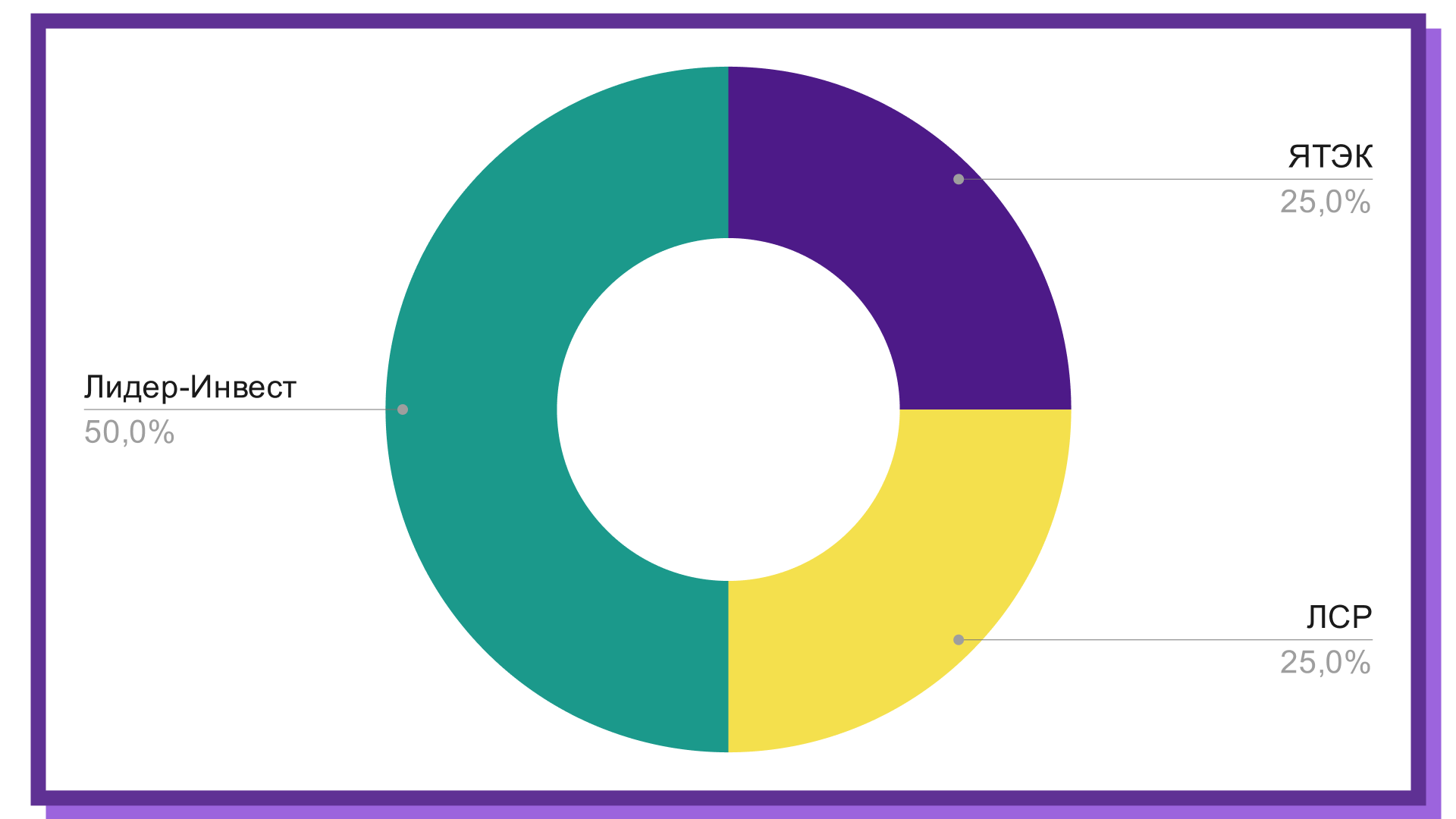

Сейчас портфель облигаций выглядит следующим образом

Нам доступна сумма для покупок = 101 000 + 15 000 = 116 000 руб.

Покупаем две облигации:

- Черкизово - БО-001Р-02

Наши аналитики делали подробный разбор компании в IF Club, я коротко расскажу о главном. Черкизово - это крупнейший производитель мясной продукции в стране. Выручка компании стабильно растет со средним темпом роста 112%.

Коэффициент долговой нагрузки ND / EBITDA в норме и сейчас составляет около 2,6. Доля обязательств в структуре активов около 60%. Черкизово активно развивает экспорт, в каждом сегменте мы видим рост операционных показателей.

Мы полагаем, что это финансово устойчивая компания и нашим инвестициям в их облигации ничего не угрожает. Сельскохозяйственный сектор добавит диверсификации в наш портфель облигаций. Кстати, бумаги достаточно ликвидны и дают адекватную доходность - около 8,8% годовых.

Сумма покупок составит 80 бумаг, по аналогии с нашей позицией в компании Лидер-Инвест. Покупки совершаем по цене около 98,6% от номинала.

Второй нашей покупкой стали облигации Сегежа Групп

Сегежа - это российский лесопромышленный холдинг, вертикально интегрированная компания. Совсем недавно у нас на канале был выпуск с Михаилом Шамолиным, там мы подробно обсудили компанию и ее перспективы: Президент Segezha Group Михаил Шамолин: про сибирские активы, переспективы бизнеса и дивиденды

С точки зрения финансовой устойчивости у компании все в порядке. Выручка растет, высокая рентабельность по EBITDA, долговая нагрузка ND / EBITDA меньше 3-х, а значит в норме. Также и доля обязательств в структуре активов около 60%, что весьма комфортно.

Сегежа - это дочка компании АФК Система с большими планами роста. И мы рассчитываем, что облигации принесут купонный доход и будут вовремя погашены.

Наш свободный остаток 36 000 руб., вот на эту сумму и покупаем облигации.

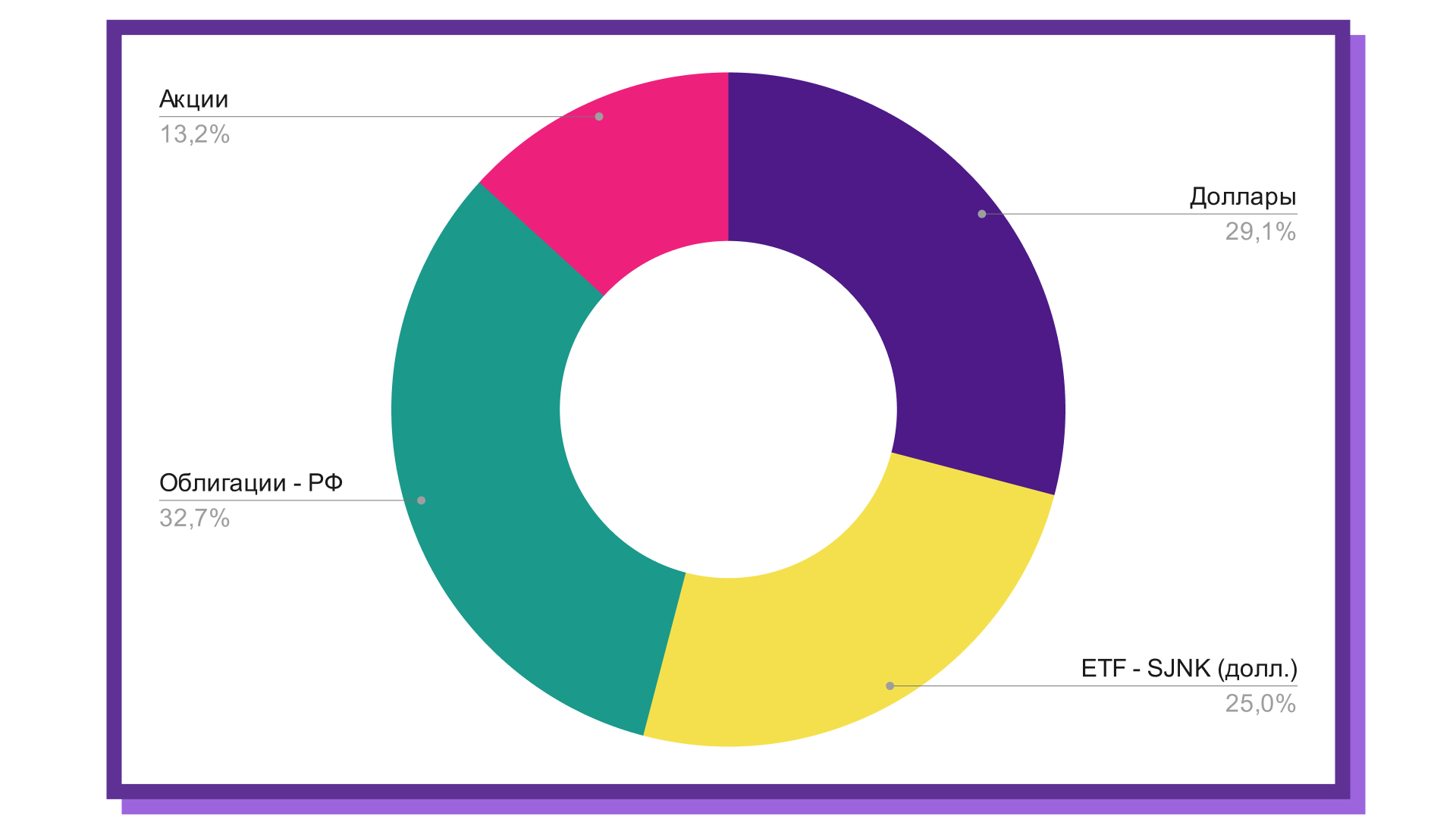

Итак, что мы имеем после продаж и покупок

Структура портфеля становится более однородной и лучше напоминает структуру накопительного портфеля. Впереди у нас большая работа по управлению долларовым кэшем и обновлению рискованной части портфеля - портфеля акций.

Об этом мы расскажем в следующих эфирах.

ЛЕНИВЫЙ ПОРТФЕЛЬ

Теперь давайте поговорим об идеях в ленивый портфель. Сегодня мы решили разобрать сектор ритейла и выбрать оттуда пару компаний для нашего портфеля. Сначала рассмотрим рынок США, затем посмотрим в сторону России.

Начнем с того, что ритейлеры относятся к потребительскому сектору. А этот сектор, как мы уже выяснили в позапрошлом выпуске нашего шоу, нецикличен. По крайней мере нецикличны ритейлеры, которые продают товары повседневного спроса, о них мы сегодня и поговорим. Это означает, что компании из данного сектора отлично зарабатывают вне зависимости от того, какая сейчас ситуация в экономике: в магазин люди будут ходить всегда.

Акции традиционных ритейлеров в основном дивидендные, с устойчивым, но не впечатляющим ростом, хотя есть, конечно, и исключения.

Такие компании отлично подойдут для покупки в портфель в ожидании коррекции, о которой в последнее время так твердят аналитики.

Основные тенденции в ритейле

Итак, какие основные тенденции в секторе ритейла мы сейчас можем наблюдать? Нужно сказать, что пандемия перевернула здесь все с ног на голову. Если еще в 2019 году число оффлайн-магазинов стабильно сокращалось, а онлайн-сегмент рос вяло, то в 2020 году число сокращений не изменилось, но рост рынка e-commerce ускорился. В 2021 году все снова поменялось: онлайн-ритейл замедлил свой рост и в Америке снова начали открываться оффлайн-супермаркеты.

Как сегодня выглядит эта картина? До пандемии доля e-commerce от общего объема продаж составляла 11%, в 2020 она выросла до 16%, но уже к началу этого года снизилась до 13%. То есть процент не такой как в пандемию, но все же выше, чем до нее.

Сегмент продолжает расти, но уже не такими темпами, как раньше. Так, к примеру онлайн-продажи ритейлера Target во втором квартале выросли всего на 10%, в то время, как в прошлом году за тот же период рост составил все 200%.

Оффлайн-продажи в США, при этом, во втором квартале подскочили почти на треть, по сравнению с прошлым годом, и составили $1,4 трлн, значительно обогнав по темпам роста электронную коммерцию. (рис. 1)

рис. 1

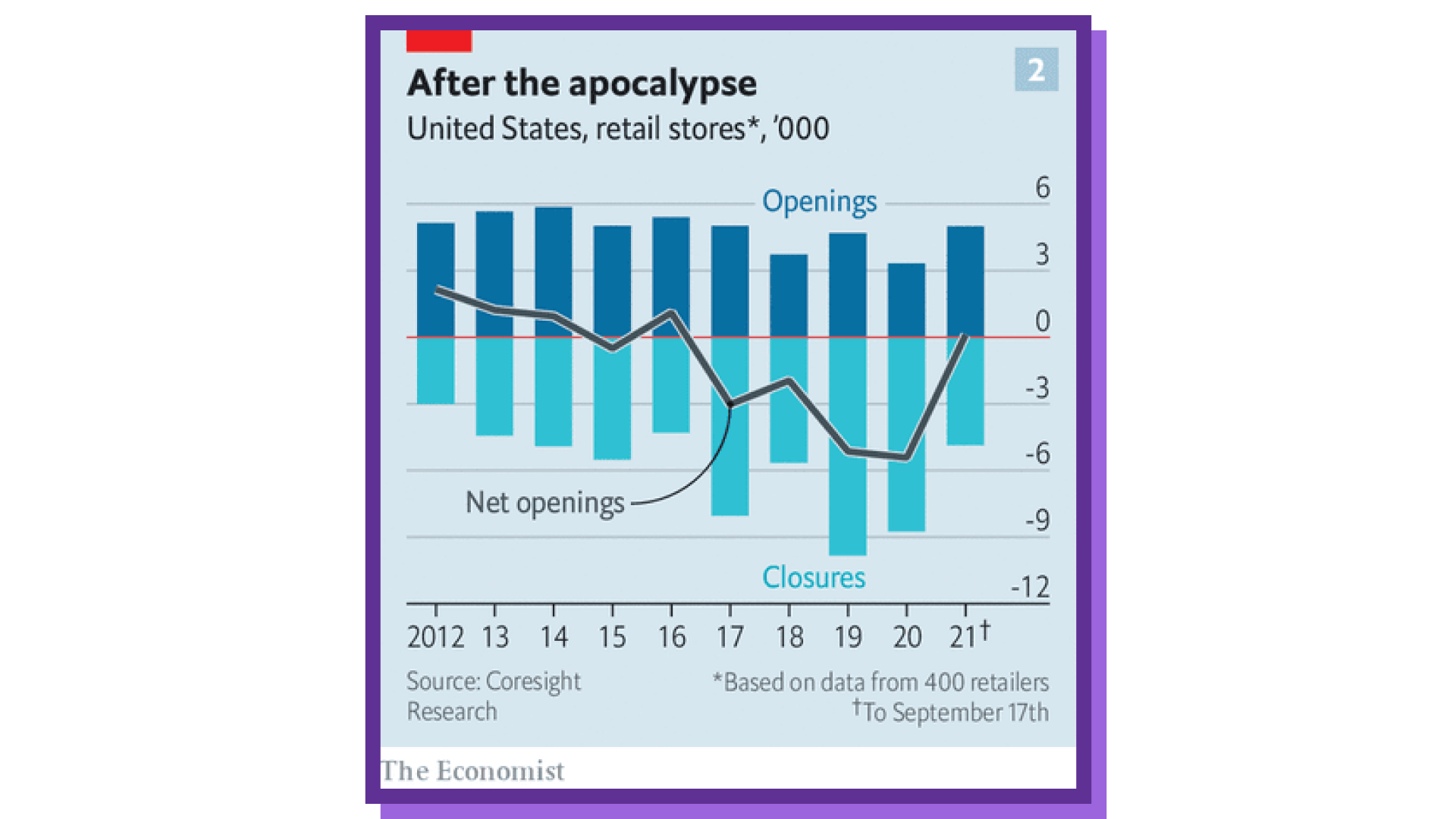

По данным исследовательской компании Coresight Research, в этом году количество открытий новых магазинов пока превышает количество закрытий. Если такая динамика сохранится, то в США впервые с 2016 года будет наблюдаться рост числа торговых точек. (рис. 2)

рис. 2

То есть мы видим, что теперь, после длительного спада оффлайн-ритейла и резкого роста сегмента электронной коммерции, ситуация понемногу выравнивается. Вероятно, в будущем выживут только те ритейлеры, которые будут умело сочетать продажи в интернете и через физические магазины.

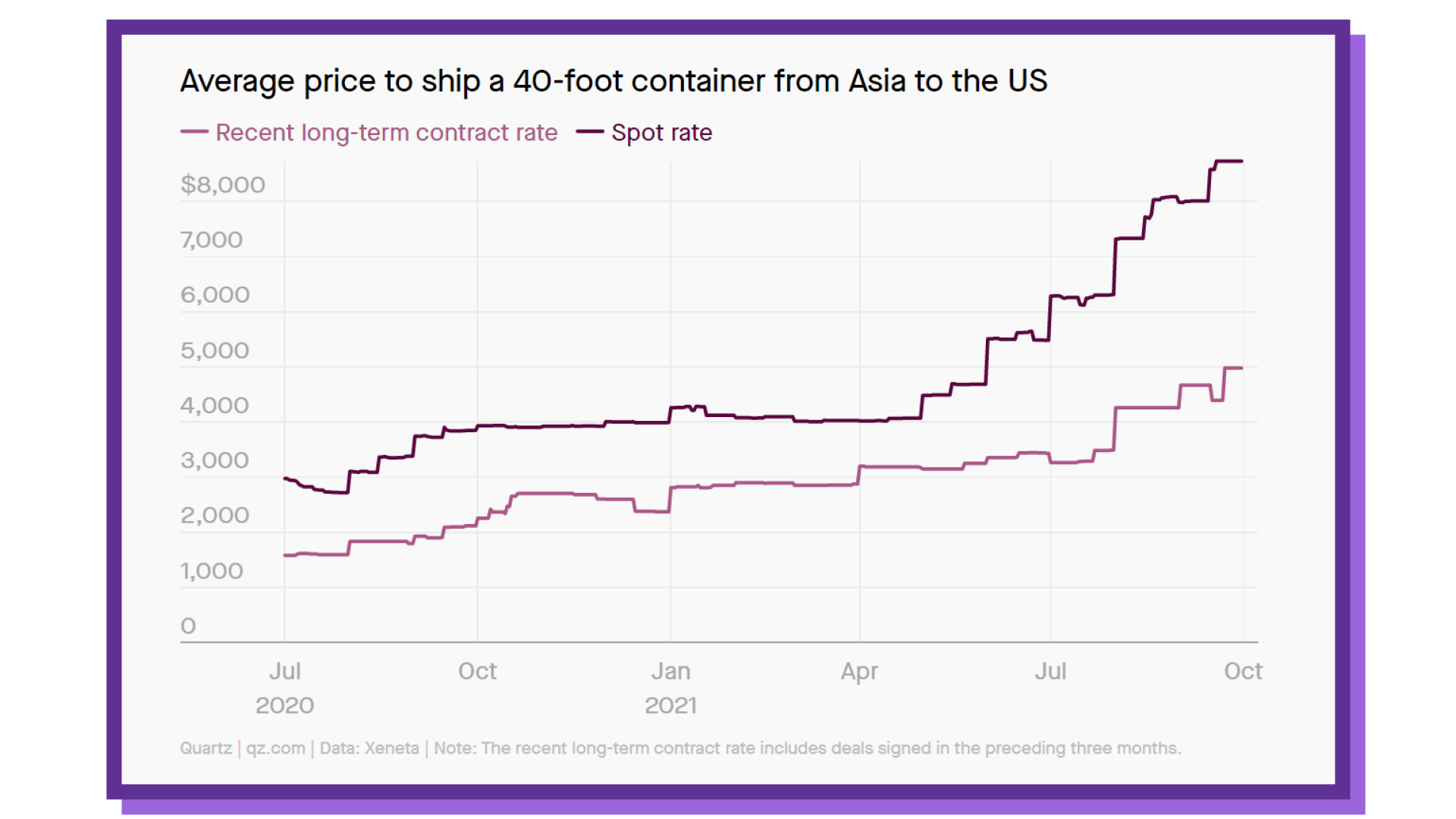

Какие еще наблюдаются тенденции в данном секторе? Конечно же, проблема всего 2021 года — сбои в поставках. Из-за новой выспышки пандемии, вызванной дельта-штаммом COVID-19, фабрики и порты закрывались по всему миру. В результате, цены на грузоперевозки выросли в несколько раз, а на полках магазинов все еще периодически не хватает товаров.

Чтобы с этим справляться, ритейлерам приходится подписывать дорогостоящие долгосрочные контракты на грузоперевозки, чтобы обеспечить стабильные поставки товаров. По данным аналитической компании Xeneta, средняя цена на доставку 40-футового контейнера из Азии в США составляет $5 тыс. Это вдвое больше, чем было год назад. (рис. 3)

рис. 3

Другие ритейлеры пошли дальше и начали фрахтовать собственные грузовые суда. Так сделали уже Costco, Walmart, Home Depot, IKEA и другие. Зафрахтованные контейнеровозы обеспечивают ретейлерам больше стабильности и гибкости в краткосрочной перспективе, однако в долгосрочном плане это все равно дороже, чем выкупать место на суднах других компаний.

Аналитики прогнозируют, что проблемы с перебоями поставок закончатся к 2022-23 году, но из-за долгосрочных контрактов высокие цены на грузоперевозки будут сохраняться еще долго.

Ну и третья тенденция в ритейле сегодня — это проблемы с кадрами. Люди в США отказываются работать: кто-то из-за высоких пособий по безработице, кто-то из-за боязни заболеть, а кто-то просто находится в стадии переосмысления своей жизни. Так или иначе, ритейлеры вынуждены повышать заработную плату и обклеивать все стенды объявлениями о поиске сотрудников.

Как мы видим, проблем у розничной торговли сейчас хватает, и тем не менее она растет. Продажи продуктовых магазинов в сентябре выросли на 7,5% по сравнению с прошлым годом. А в августе объем розничной торговли побил рекорд по месячному приросту начиная с марта, прибавив 1,8%.

Walmart

Из этого сектора я решила обратить внимание на одного из лидеров сектора и самую известную компанию — Walmart. Для тех, кто не знает, Walmart – это крупнейшая в мире торговая сеть оптовой и розничной торговли, которая управляет многочисленными розничными сетями в США и за рубежом. У ритейлера более 11 510 магазинов по всему миру, кроме того, Walmart является крупнейшим частным работодателем с 2,3 млн сотрудников.

Тикер: NYSE: WMT

Капитализация: ~ $392 млрд

Цена: ~ $141 (рис. 4)

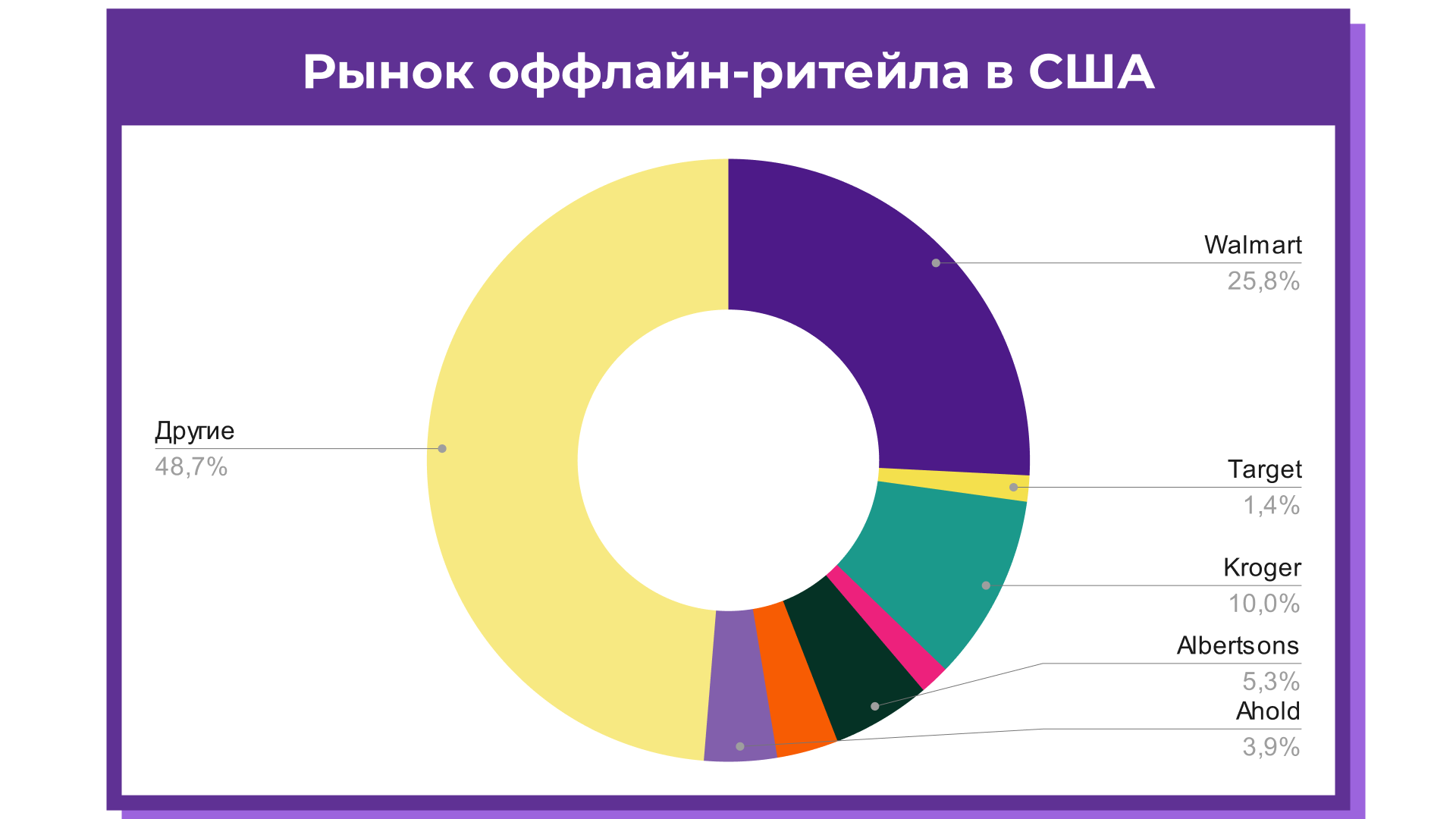

Walmart является абсолютным лидером в секторе оффлайн-продаж с долей рынка в почти 26% — больше просто не позволяют антимонопольные органы. (рис. 5)

рис. 5

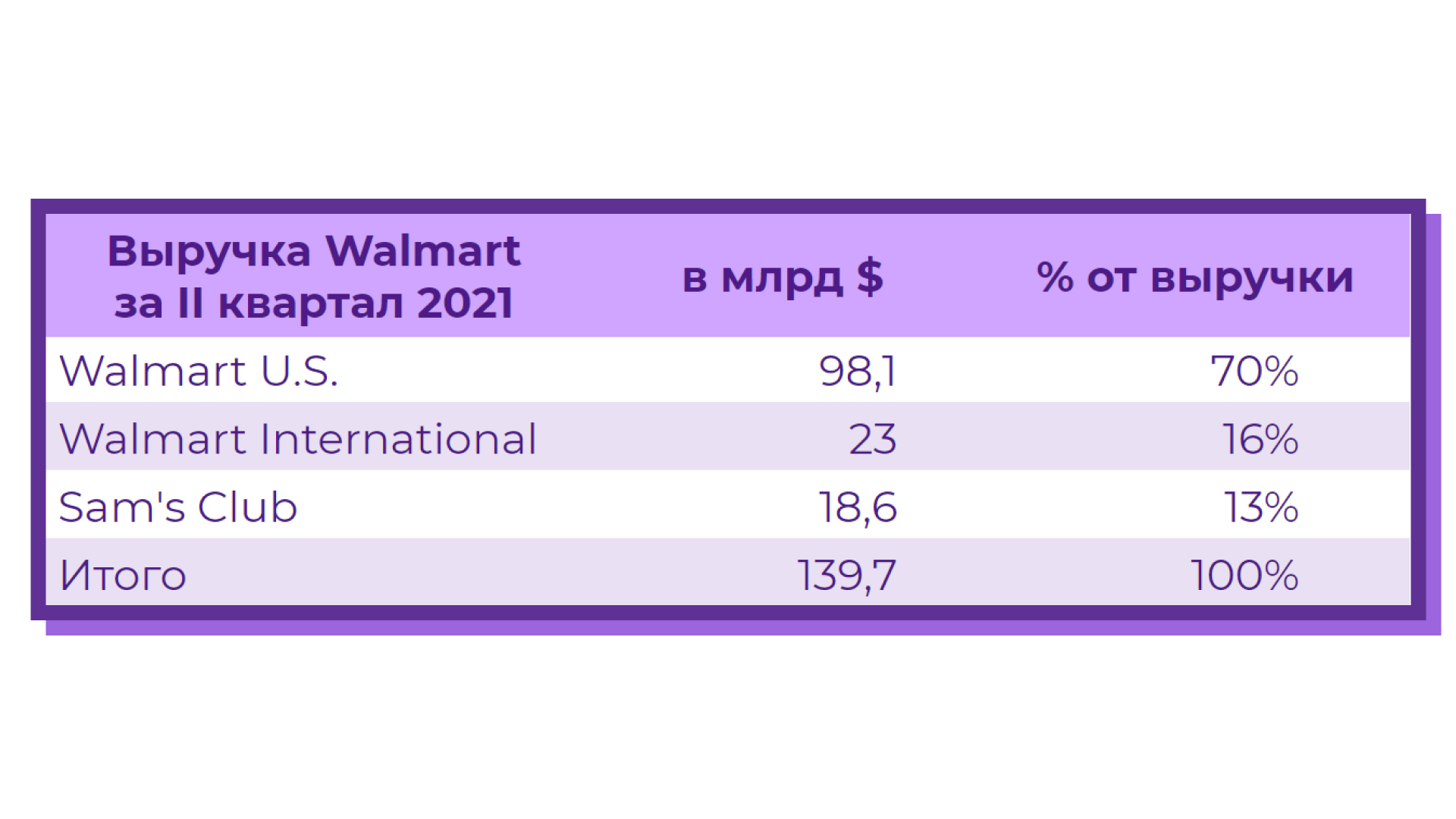

Структура выручки

Структура компании состоит из трех подразделений, они же и составляют выручку ритейлера. Рассмотрим их подробнее.

- Первое. Walmart U.S. Этот сегмент включает в себя розничную торговля и торговлю через интернет, как можно догадаться, в пределах США. Продажи в США приносят компании 70% всей выручки.

- Второе. Walmart International — все то же самое, только за пределами Соединенных Штатов. Всего магазины Walmart представлены в 14 странах, за исключением Америки. Наиболее распространены в Мексике, Великобритании, Бразилии, Китае и других. В России, к слову, магазинов Walmart нет. Данное подразделение приносит ритейлеру 16% выручки.

- Ну и третье подразделение — это Sam’s Club. Sam’s Club — это сеть центров оптовой и мелкооптовой торговли клубного типа. Данная сеть также принадлежит Волмарту, и приносит ему 13% от общих доходов. (рис 6)

рис.6

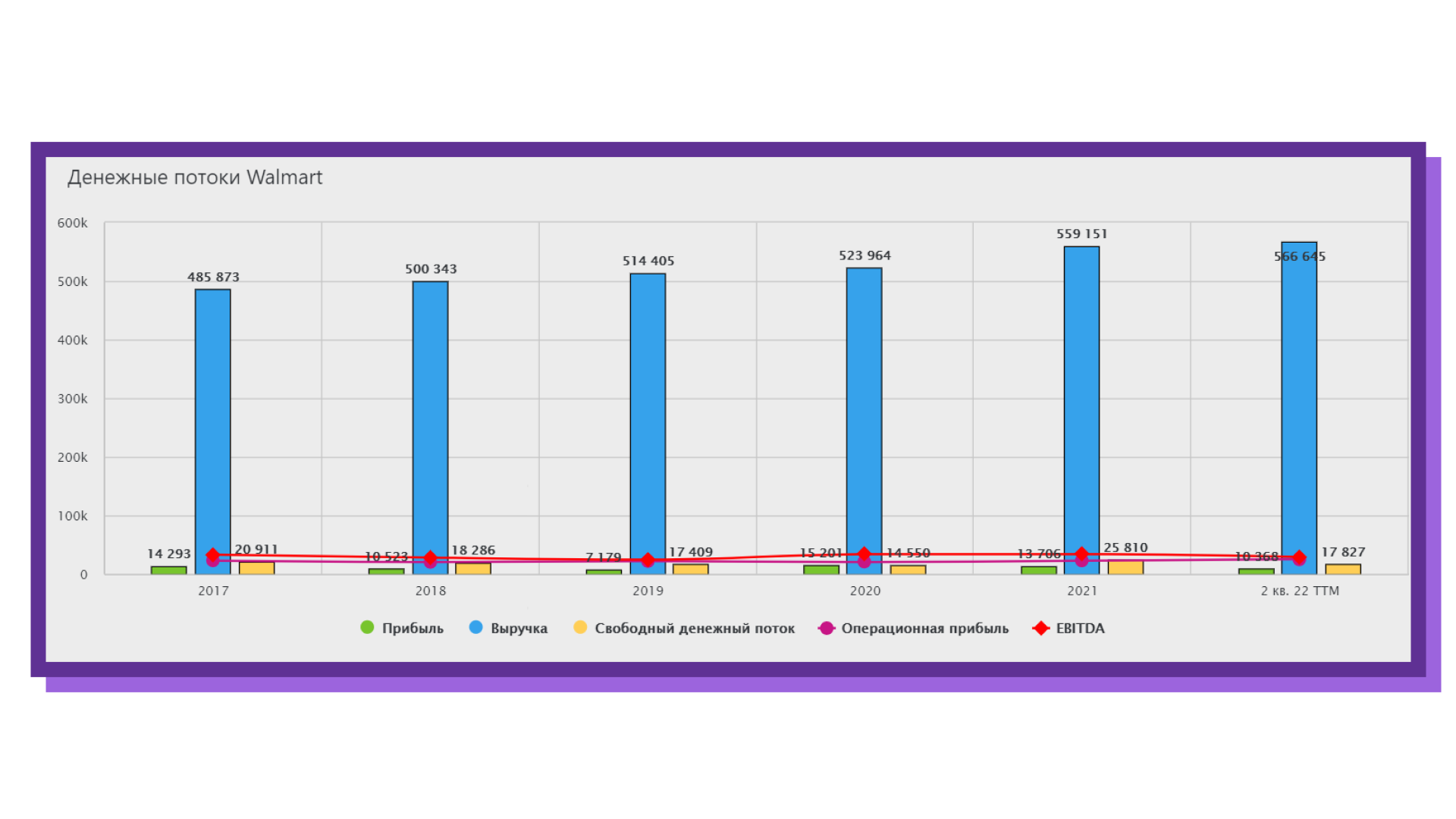

Финансы

Рассмотрим теперь эту самую выручку в динамике за последние 5 лет. Как и подобает любым крупным стабильным компаниям, выручка Walmart растет медленно, но верно. В среднем на 3% в год за последние 5 лет.

Прибыль на акцию или же EPS радует гораздо больше — она растет в среднем на 16% в год. В основном это происходит за счет обратного выкупа акций компанией, то есть прибыль остается плюс-минус той же, но количество акций снижается. (рис. 7)

рис. 7 - Источник: BlackTerminal

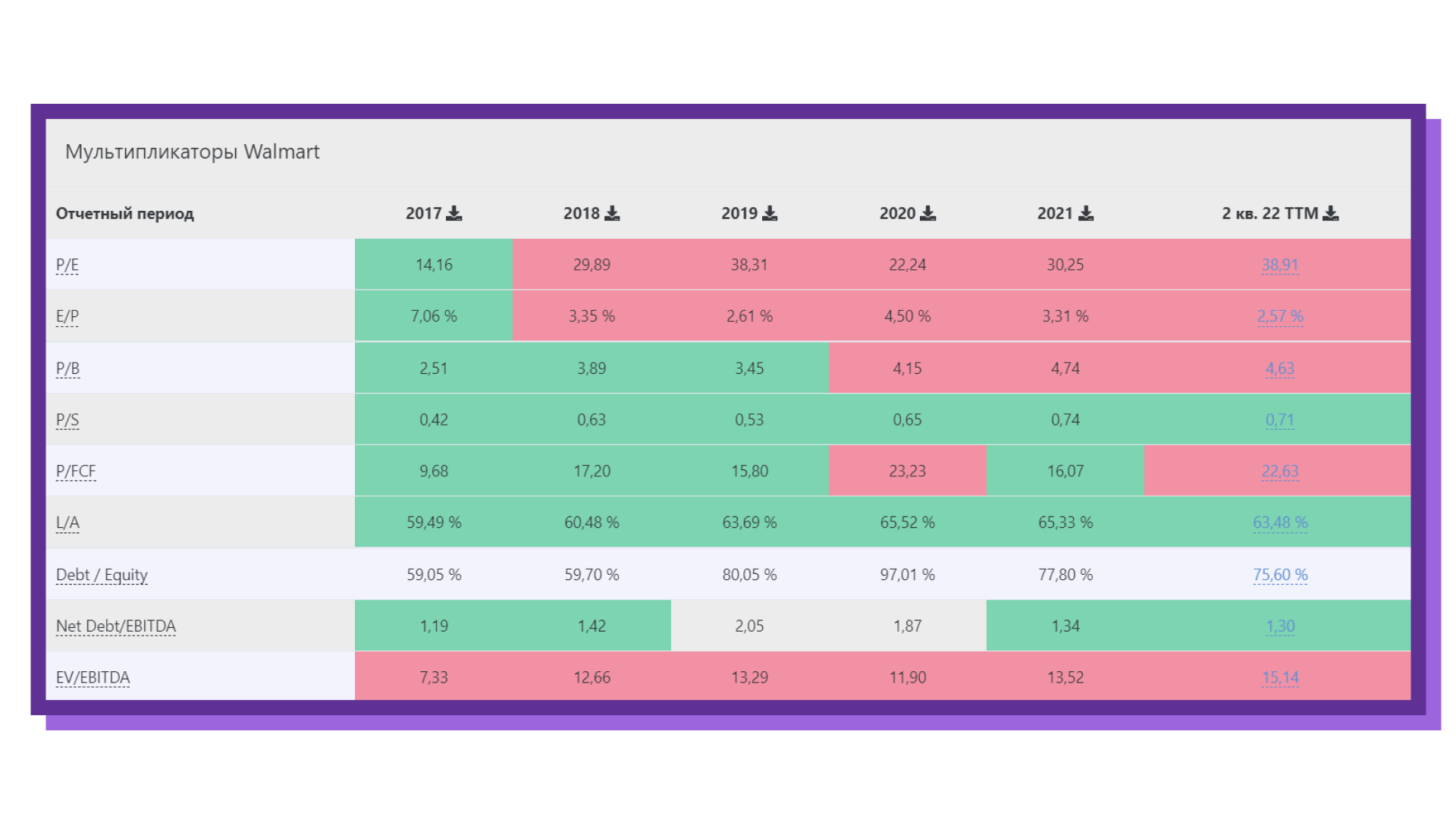

Долговая нагрузка

Долги у Walmart есть, но их размер некритичен. Отношение чистого долга к EBITDA равно 1,3х. Норма данного показателя находится в районе двух, все что ниже — не страшно. Кроме того, в конце 2020 года рейтинговое агентство Fitch дало компании рейтинг АА – наивысший. Это значит, что Walmart характеризуется значительным денежным потоком и последовательной финансовой стратегией. (рис. 8)

рис. 8 - Источник: BlackTerminal

Дивиденды

Высокой дивдоходностью Walmart похвастаться не может: всего 1,5% годовых. Тем не менее компания повышает дивиденды уже на протяжении 48 лет подряд и вот-вот станет дивидендным королем. (рис. 9)

рис. 9 - Источник: BlackTerminal

Плюсы и минусы

Почему же все-таки стоит инвестировать в Walmart за исключением того, что это буквально один из самых успешных бизнесов за всю историю США?

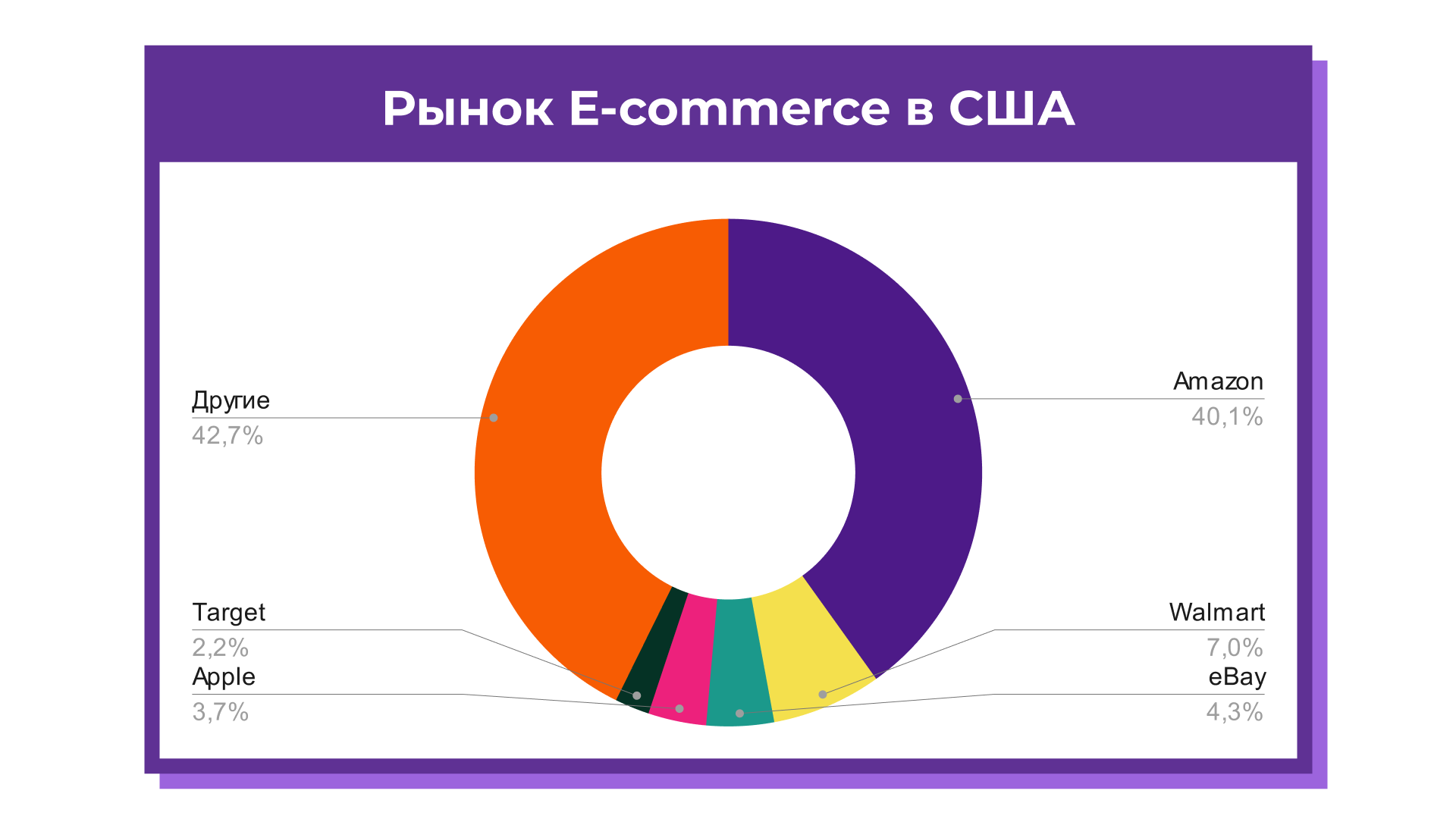

Первый плюс — развитие электронной коммерции. Недавно Walmart стал вторым на рынке e-commerce в США, обогнав eBay. Приобретение компанией интернет-магазина Jet.com за $3,3 млрд в 2016 году, когда-то считавшееся дорогостоящей ошибкой, позволило гиганту риейла заполучить платформу для развития собственного успешного онлайн-бизнеса. Около 3 тыс. из 4,7 тыс. супермаркетов сети предоставляют теперь услугу доставки в день заказа. Сейчас его доля здесь составляет 7%. (рис. 10)

рис.10

Онлайн продажи во втором квартале выросли всего на 6% по сравнению с предыдущим годом, что связано, как я уже говорила в начале, с возвращением покупателей в оффлайн-магазины. По итогам года выручка от сегмента e-commerce может составить $75 млрд, что подразумевает рост на 109% год к году.

Развивая сегмент электронной коммерции, Walmart развивает свою службу доставки. Компания значительно укрепила свои позиции в этом плане, о чем свидетельствуют ее инвестиции в DroneUp, проект с HomeValet, пилотные проекты по доставке с помощью дронов в США с Flytrex и Zipline и проект с Cruise для тестирования доставки продуктов с помощью электрических автомобилей с функцией автономного вождения.

Еще одно преимущество компании — это диверсификация бизнеса. Компания старается развиваться сразу в двух новых для себя направлениях: интернет реклама и страхование. От цифровой рекламы Walmart получил в этом году $850 млн, для компании это немного, но это на 73,4% больше, чем в прошлом году. Самый быстрый рост, среди всех компаний, занимающихся электронной рекламой. Сейчас доля рынка всего 4,9%, но уже к 2022 году может вырасти до 7%.

Также компания начинает заниматься страхованием, но не людей, а животных. Этим будет заниматься подразделение Walmart Pet Care.

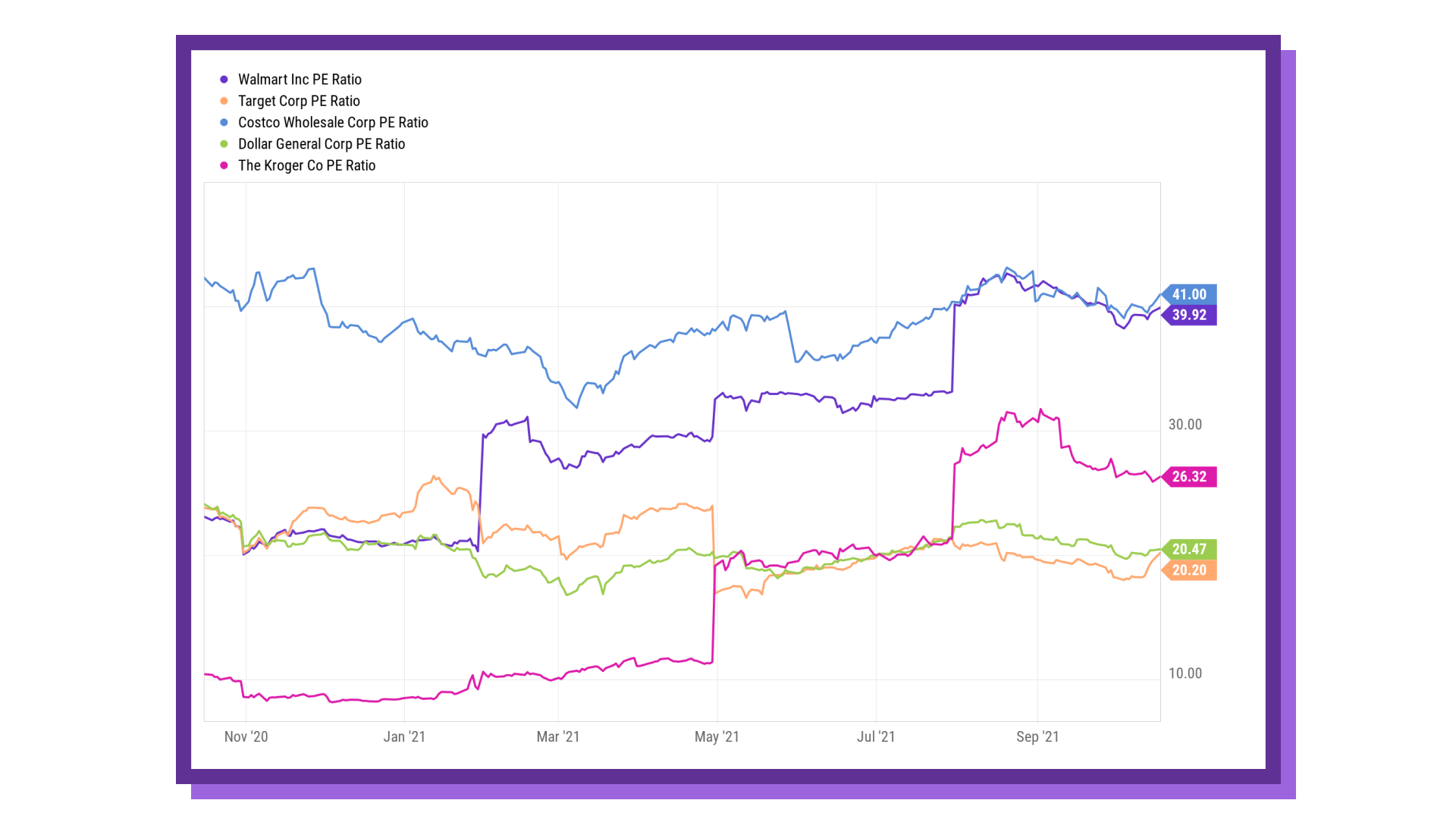

Из минусов стоит отметить относительно высокую стоимость акций Walmart. Как вы видите на графике, в сравнении по мультипликатору P/E Walmart выглядит дороже всего остального рынка, уступая только его ближайшему конкуренту Costco. (рис. 11)

рис. 11

При этом по остальным мультипликаторам акции Walmart оценены наравне с сектором: P/S — 0,7 , EV/EBITDA — 10, поэтому однозначно сказать переоценена компания или нет — нельзя.

Ну и второй недостаток, или скорее особенность компании — низкие темпы роста. Покупая акции Walmart не стоит ждать роста акций на 50-100% в течение года-двух. Это — долгосрочная ставка на будущее, которая будет защищать ваш портфель в периоды просадок.

X5 Retail Group

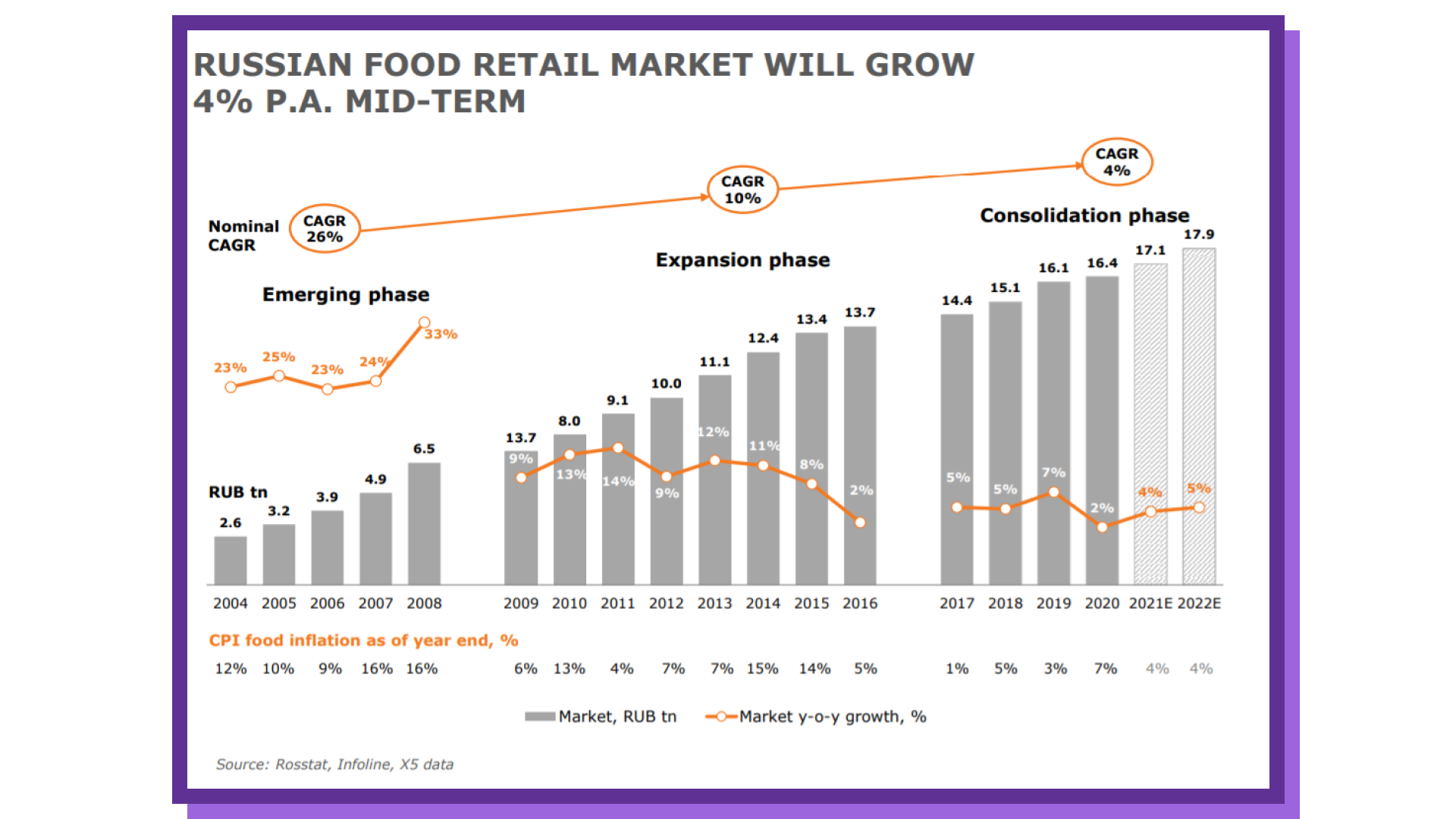

До сих пор мы говорили только про рынок ритейла в США, но в нашей стране он также довольно неплохо развит. Всего объем это рынка в России составляет около 17 трлн рублей. Растет он в среднем на 4% в год — плюс-минус наравне с инфляцией. (рис.12)

рис. 12 - Источник: X5

Из Российского сегмента ритейлеров, по аналогии с США, я решила взять лидера отрасли, а именно X5 Retail Group.

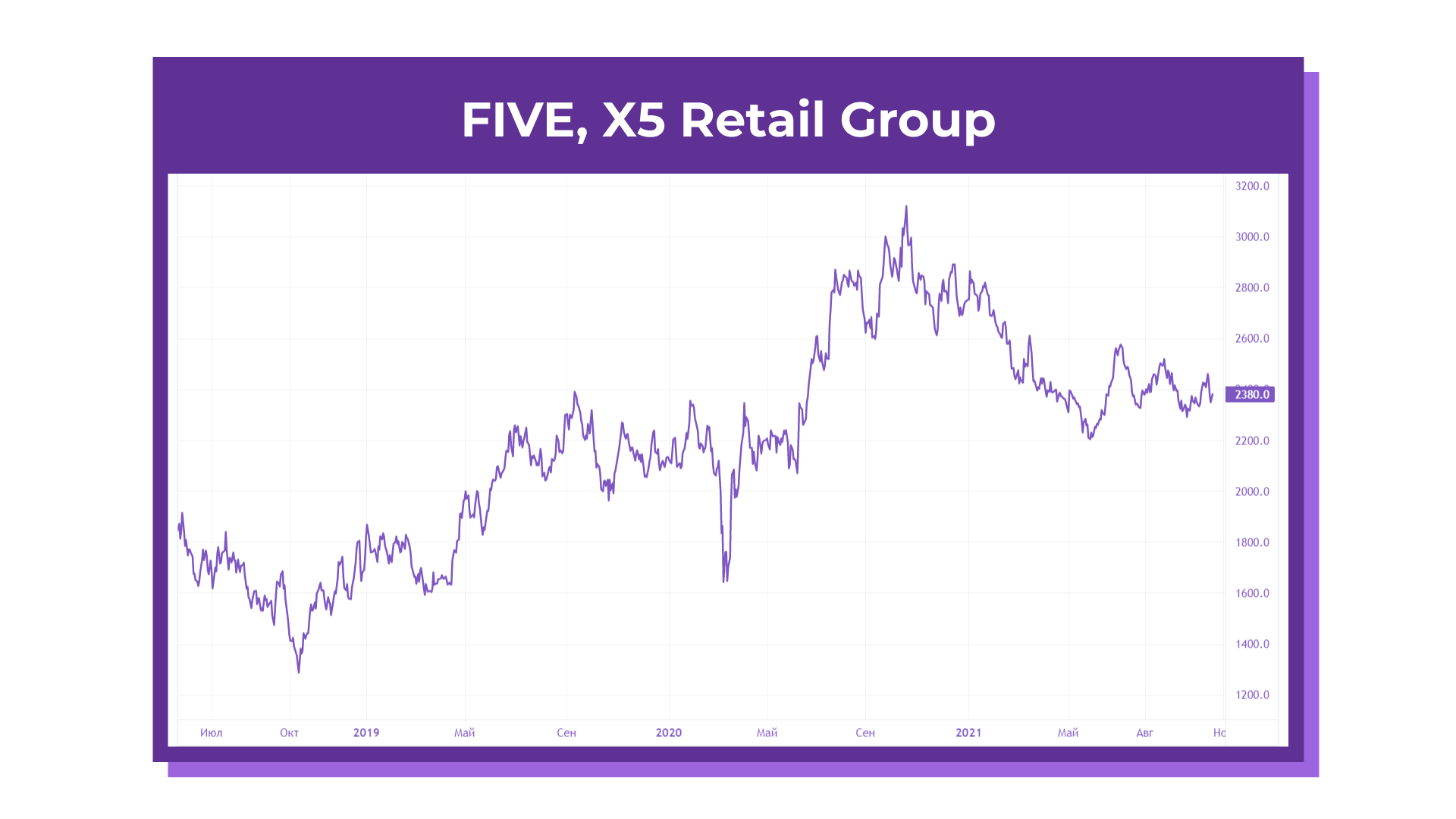

Тикер: MOEX: FIVE

Капитализация: ~ $8,8 млрд

Цена: ~ 2380 руб. (рис. 13)

рис. 13

Лидер рынка

Х5 Retail Group – это, как я уже сказала, лидер отечественного рынка розничной торговли. Компании принадлежат такие бренды магазинов как Пятёрочка, Перекрёсток, Карусель и Чижик. Х5 Retail Group имеет более 16 тыс. магазинов и 42 распределительных центра, которые в основном расположены в европейской части России.

В России X5 занимает почти 13% всего рынка оффлайн-ритейла. Это самая крупная доля среди всех ритейлеров, на втором месте идет Магнит с отставанием в 3%. Напомню, что максимальная доля, которую может занимать одна компания на рынке, в соответствии с законодательством, не может превышать 25%. То есть в России компания может вырасти еще максимум в 2 раза. (рис. 14)

рис. 14

Структура выручки

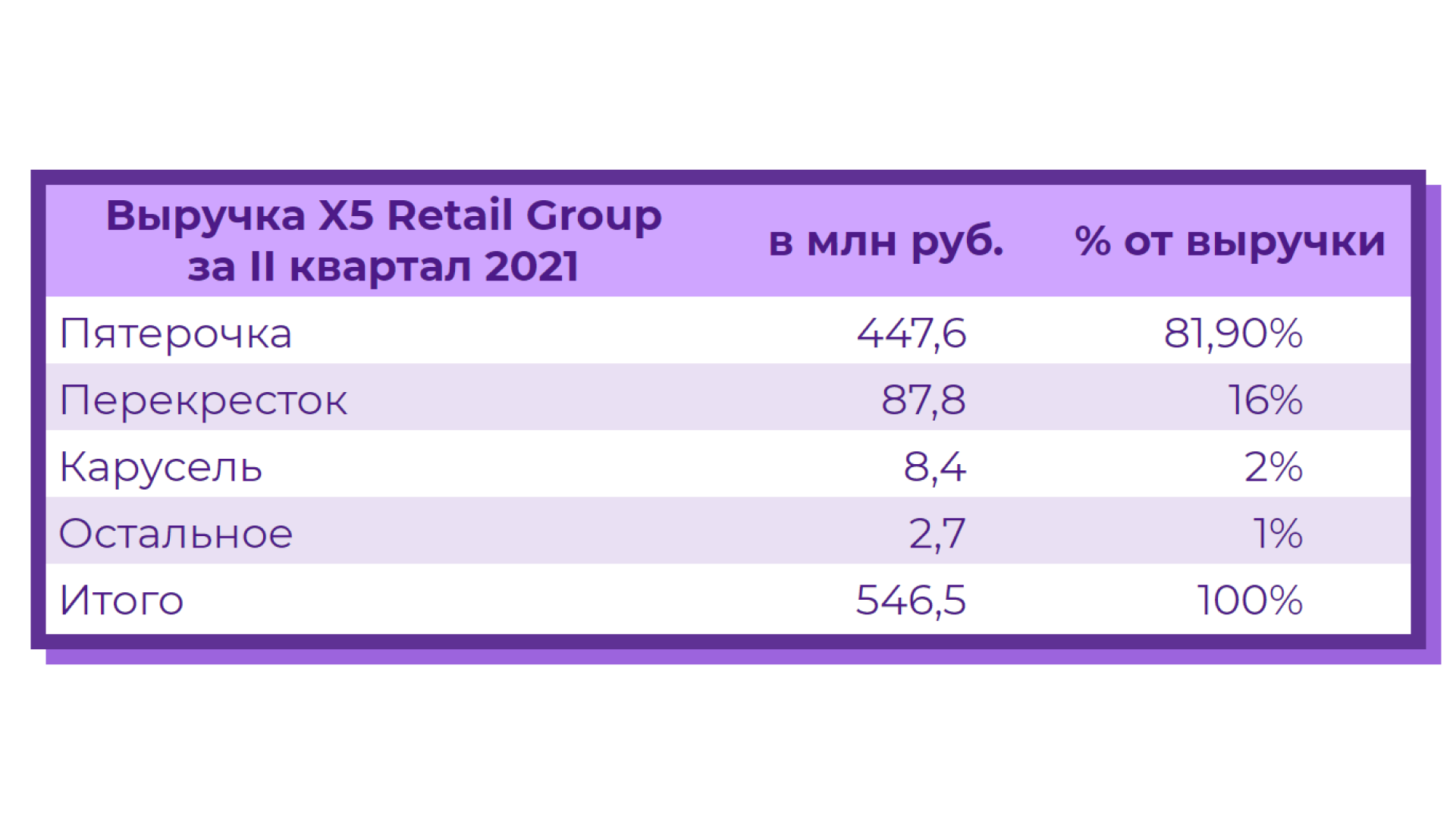

Рассмотрим, из чего состоит выручка компании.

Как и ожидалось, Пятёрочка приносит большую часть доходов — 82%. Это небольшие магазины у дома, для покупки товаров повседневного пользования.

Далее идет Перекресток — супермаркет высококачественной свежей продукции. Он приносит холдингу 16% выручки.

Ну и наконец Карусель — крупный гипермаркет, в котором наиболее широкий ассортимент продукции, а также специализированных непродовольственных товаров. Данный бренд приносит компании 1,5% и является наименее рентабельным подразделением. В будущем X5 Retail Group планирует избавиться от гипермаркетов и сосредоточиться на небольших магазинах в шаговой доступности. (рис. 15)

рис. 15

Стратегия развития

Самую маленькую долю доходов пока приносят новые бизнесы, в том числе сеть «жёстких дискаунтеров» — Чижик. На него у компании большие планы. По своей сути Чижик — это небольшой магазин у дома, с ограниченным ассортиментом из не более чем 800 позиций и очень низкими ценами. В этом году компания планирует увеличить число магазинов до 70, а в следующие 3 года открыть еще 3 000 новых дискаунтеров. По прогнозам аналитиков, после реализации данного плана, к 2024 году «Чижик», займет второе место среди крупнейших сетей «жестких» дискаунтеров с выручкой более 350 млрд руб.

Помимо оффлайн рынка, X5 Retail развивает еще и онлайн-сегмент. К слову, в секторе электронной коммерции среди продуктовых ритейлеров X5 также занимает лидирующую позицию с наибольшей долей рынка. (рис. 16)

рис. 16 - Источник: X5

Ожидается, что в 2021 году рынок онлайн-продаж продуктов питания вырастет на 90% год к году и достигнет 295 млрд рублей. А к 2023 году этот сегмент вырастет почти в 2,5 раза.

Финансы

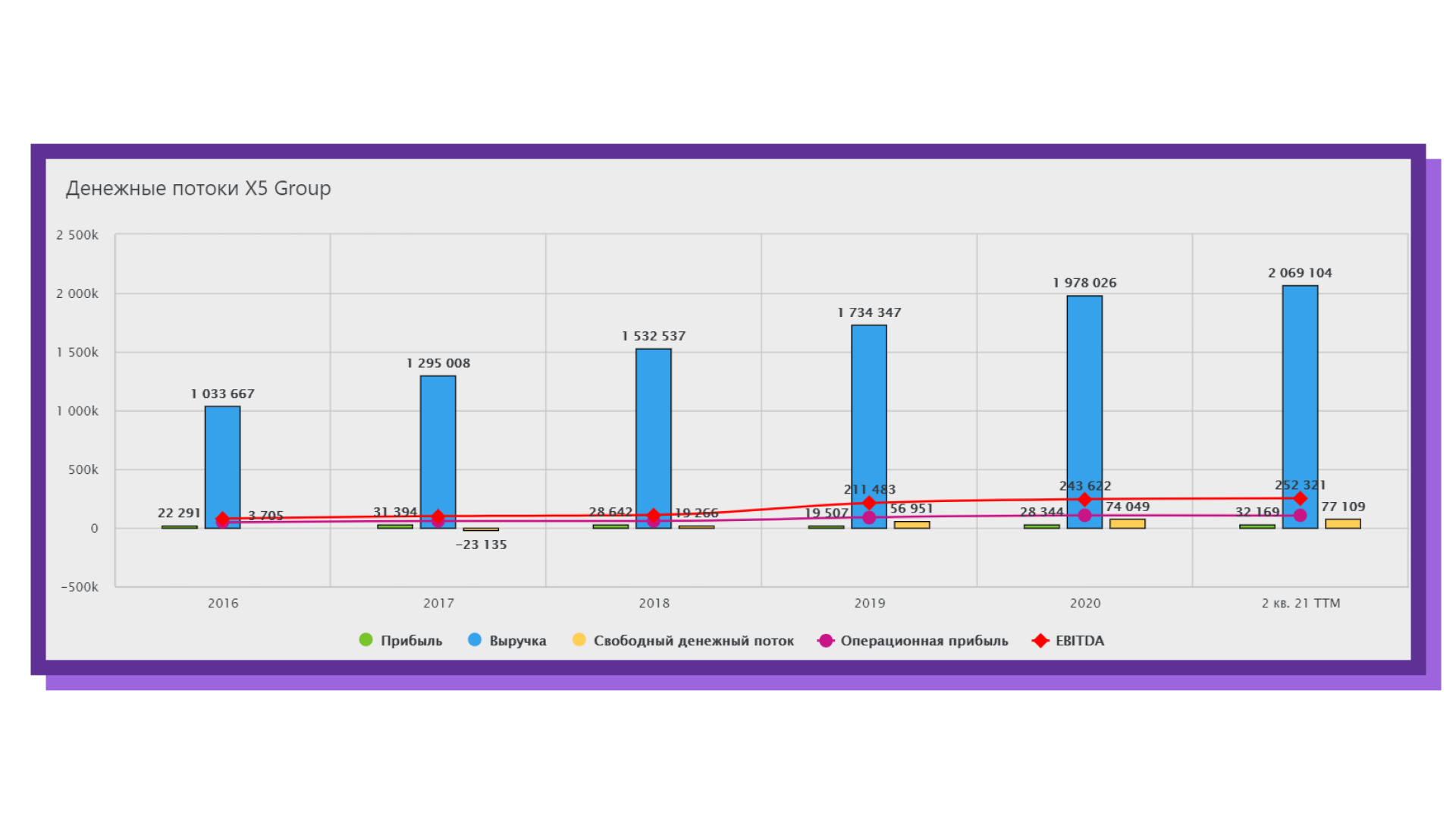

Ну и поговорим теперь о финансах компании. Глядя на них, и не скажешь, что это традиционная компания из сферы розничной торговли. Выручка за последние 5 лет росла, только вдумайтесь, на 20% в год. Это сравнимо с технологическими компаниями, но никак не с ритейлерами. Прибыль на акцию или EPS росла поскромней — на 15% в год. (рис. 17)

рис. 17 - Источник: BlackTerminal

Дивиденды компания выплачивает с 2017 года и сейчас дивдоходность составляет примерно 5%, что довольно-таки неплохо, но не космос.

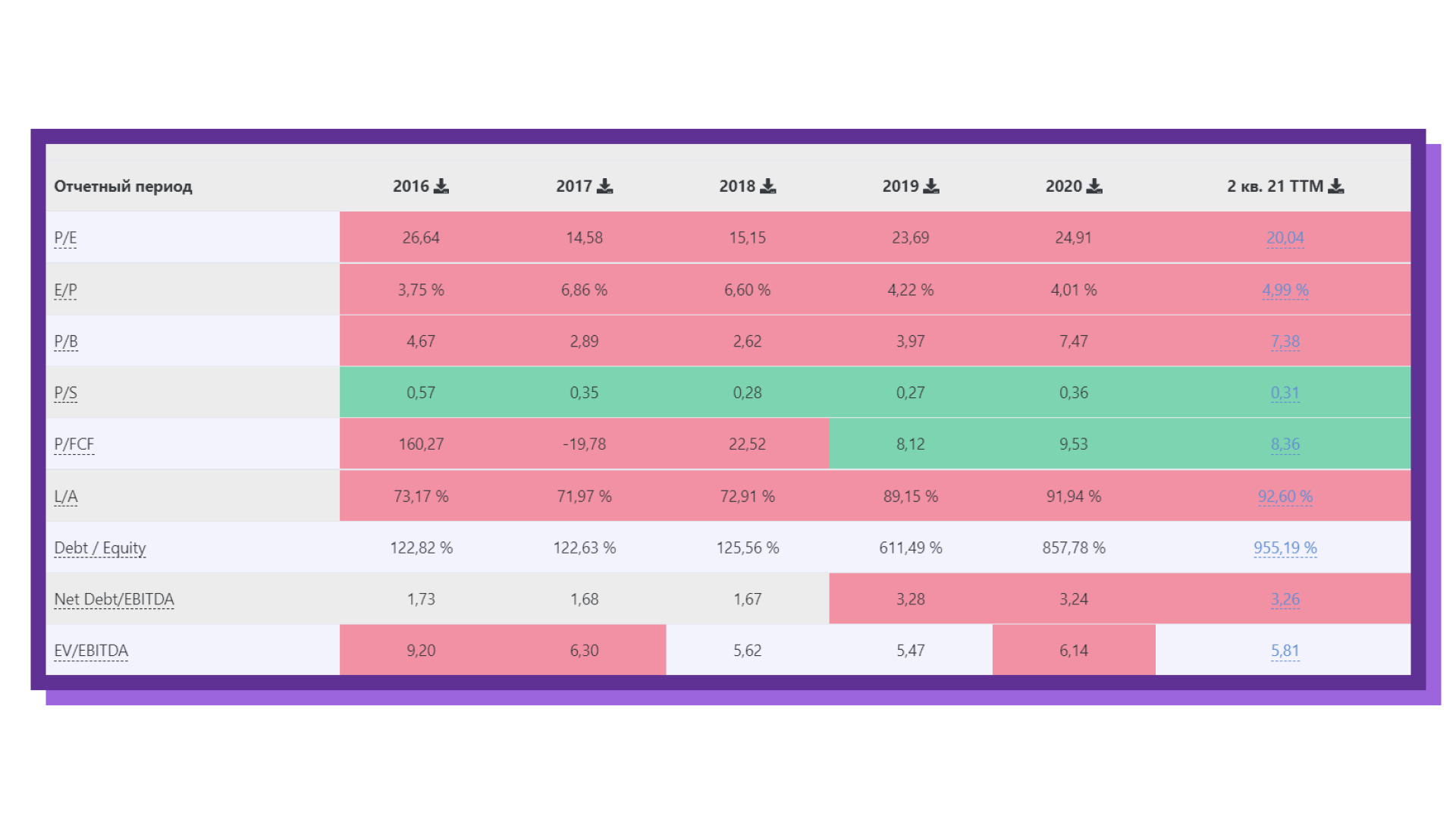

По мультипликаторам компания, оценивается также как и Walmart — P/E выше, чем в среднем по рынку, остальные мультипликаторы находятся в пределах средних значений по отрасли. К слову, если мы посмотрим на исторические значения того же P/E, то заметим, что он всегда был немного выше, чем в среднем по рынку. Оно и понятно — высокие темпы роста всегда привлекают инвесторов. (рис. 18)

рис. 18 - Источник: BlackTerminal

Вывод

Как вы видите, я сегодня решила не делать ставки на какие-то небольшие компании с неустойчивым положением, а взяла только лидеров отрасли. В столь неспокойные времена, как сейчас, не хочется рисковать и делать ставки на волатильные акции. Гораздо спокойнее купить крупные надежные компании с устойчивым денежным потоком и устоявшейся бизнес-моделью. Такие компании не только сохранят ваш капитал в периоды волатильности, но и однозначно приумножат его на длительном горизонте.