Согласно прогнозу Международного валютного фонда, 2015 год станет первым после 2007-го годом, когда все развитые экономики покажут рост. Похоже, что богатые страны наконец победили рецессию, финансовый хаос и дефляцию. Но рано или поздно экономический кризис случится вновь, и проблема в том, что у правительств и центробанков не осталось оружия, чтобы с ним бороться – они растратили все силы в последнем раунде. Такое предостережение делает журнал Economist в последнем номере.

Положительную динамику, говорится в статье, показывают и США, где восстанавливается рынок труда, и другие развитые страны. В еврозоне также снижается безработица и наконец начали расти потребительские цены. Экономика Японии выросла в первом квартале на 3,9% в годовом выражении. Но в то же время в мире существует масса нерешенных проблем, которые ослабляют его. Европа увязла в долгах и зависит от экспорта. Япония не может вернуть устойчивую инфляцию. Рост зарплат в США может ударить по доходам корпораций. Экономики России, Бразилии, Китая, на которые могло бы опереться глобальное восстановление, также чувствуют себя не лучшим образом: в первых двух ожидается рецессия, а третья замедляется резче, чем многие прогнозировали.

Редко бывало, пишет Economist, чтобы крупные экономики были так же ослаблены и оказались безоружны против рецессии, как сейчас. На борьбу с последним кризисом они бросили почти все силы, и теперь у них резервов не осталось. С 2007 года отношение госдолга к ВВП богатых стран в среднем увеличилось на 50%, в Великобритании и Испании долг почти удвоился. В области монетарной политики запаса практически не осталось: ФРС США последний раз повышала ставки в 2006 году, базовая ставка Банка Англии равна 0,5%, и это еще неплохо по сравнению со ставкой в Японии – 0,1%. Когда центральные банки столкнутся с новой рецессией, у них, вероятно, не будет возможности оживить свои экономики с помощью снижения ставок.

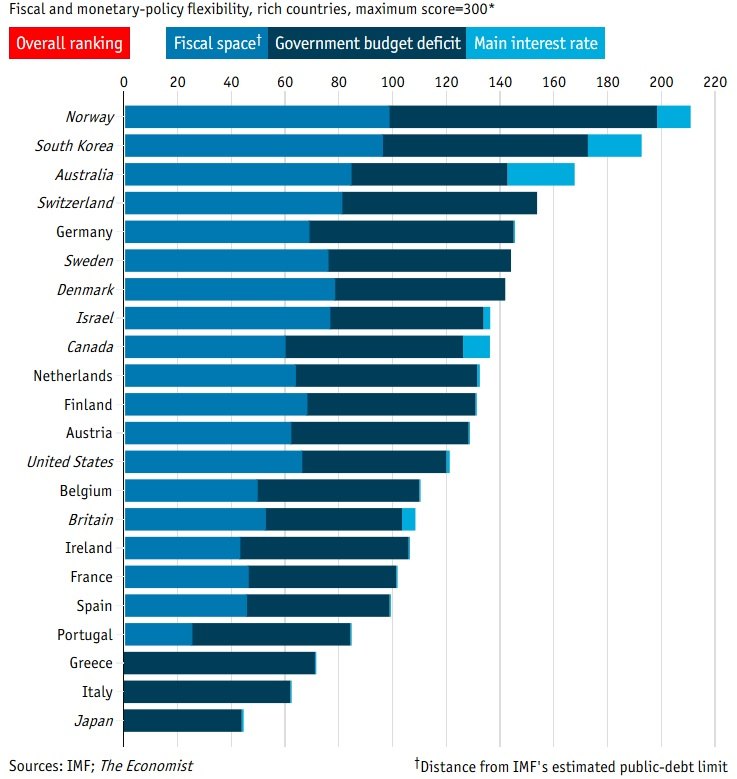

Сколько же пространства для маневра остается у богатых экономик и у кого его больше? На этот вопрос журнал отвечает графиком, иллюстрирующим запас монетарной и фискальной прочности различных стран. Максимальная гибкость политики – это 300 «очков», она оценивается исходя из уровня ключевой ставки (100 очков за ставку 10% и выше, ставка 0,5 дает 50 очков), дефицита бюджета (профицит 5% и более дает 100, дефицит 15% – 0 очков) и близости к потолку госдолга, условно установленному МВФ.

Что нужно делать, чтобы увеличить пространство для маневра для борьбы со следующим кризисом? Логичным ответом было бы «как можно скорее вернуть запас прочности», увеличив ставки и снизив долг. Но такая стратегия неправильна, считает издание: например, если страна поднимет ставки, пока зарплаты и цены не растут, она рискует соскользнуть в дефляцию. Вместо этого, говорится в статье, правительства могли бы увеличить инвестиции в инфраструктуру, провести запоздалые реформы на рынках труда своих стран и сделать более открытыми отечественные товарные рынки. Желание быстрее «вернуться к нормальному» понятно, пишет Economist, но экономики еще слишком слабы, чтобы его можно было исполнять без оглядки.