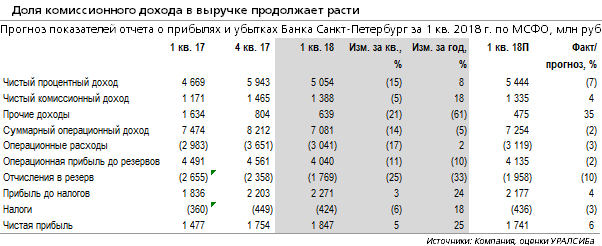

- ЧПД ниже ожиданий (наших на 7%, консенсуса на 10%). Маржа опустилась сильнее, чем полагали мы и консенсус - на 60 б.п. за квартал до 3,7% (мы ждали 3,9%, консенсус 4%)

- Динамика кредитования также чуть слабее прогноза, розничные кредиты выросли на 2,5% за квартал (мы ждали 3%), корпоративные упали почти на 5% за квартал (мы ждали -2%)

- Чистые комиссии на 4% выше нас и консенсуса, рост год к году составил 18% против 8%-го роста ЧПД

- Расходы чуть ниже ожиданий, рост год к году 2% при снижении операционного дохода на 5%, при этом расходы/доходы на уровне наших ожиданий (43%)

- Стоимость риска чуть лучше прогнозов - составила 2,1%, мы ждали 2,2%, консенсус 2,3%. Таким образом, банк начал реализовывать свое обещание о снижении показателя относительно более высоких уровней 2015-17 гг. Ранее менеджмент обосновывал это тем, что кредиты, выданные после 2013 г., обладают хорошим качеством и низкой стоимостью риска

- ROAE составил 10,5% (мы и консенсус ждали 10%)