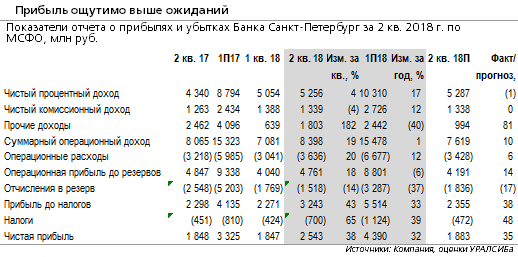

- Банк показал рекордную квартальную чистую прибыль на уровне 2,5 млрд руб., ROAE вырос до 14,3% с 10,5% в 1 кв.

- В первую очередь прибыль оказалась выше ожиданий из-а прочего дохода, который оказался неожиданно высоким преимущественно из-за валютных операций и переоценки

- ЧПД и чистые комиссии были близки к ожиданиям

- Расходы оказались на 6% выше нашего прогноза и на 3% выше консенсуса и выросли на 20% за квартал, соотношение расходы/доходы остались на уровне 1 кв. в 43%

- Стоимость риска (с учетом переоценки кредитов, отражаемых по справедливой стоимости) составила 1,7% против наших ожиданий в 2,1% и консенсуса в 2,2%

- Корпоративные кредиты выросли на 1,9% за квартал (мы ждали +1,2%), розничные - на 5,5% (мы ждали +6%)

- Достаточность капитала 1-го уровня выросла на 1 п.п. за квартал до 13,1%, общая достаточность капитала - на 90 б.п. за квартал до 17,4%

Мы расцениваем опубликованные результаты позитивно в части более высокой, чем ожидалось, рентабельности, что приближает банк к целевым уровням ROAE за 2018 г. (12-14%), но полагаем, что акции банка в среднесрочной перспективе будут следовать общей конъюнктуре рынка. В то же время, некоторую поддержку может оказать выкуп банком 12 млн своих акций, который пройдет с 7 сентября по 7 октября по 55 руб./акция