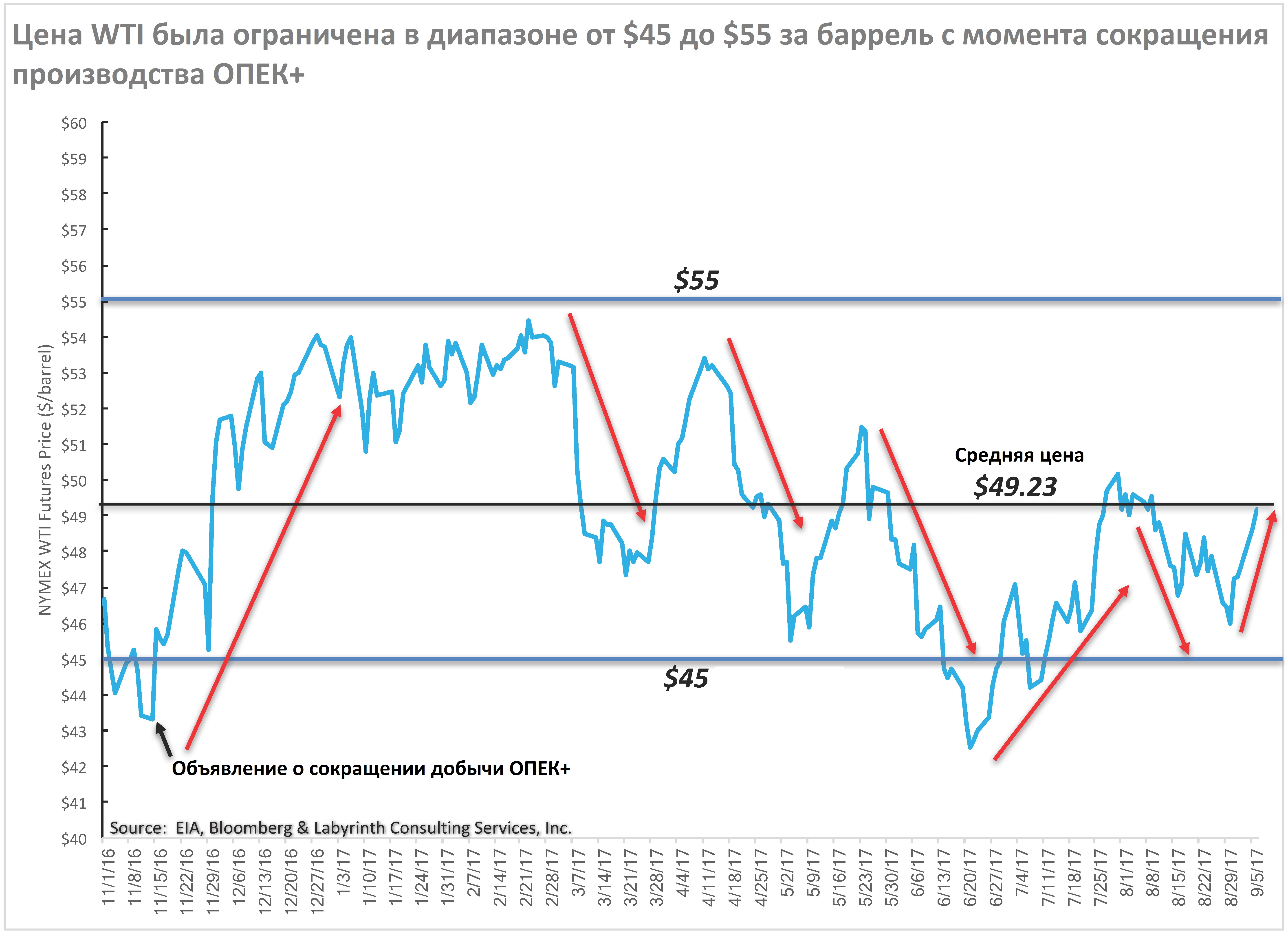

Котировки американского сорта Light Sweet (WTI) выросли с уровня ниже $45 до почти $55 за баррель на ожиданиях, что сокращения добычи ОПЕК+ быстро сбалансирует международные нефтяные рынки и приведёт к краткосрочному повышению цен на нефть. Хотя эти надежды сохранялись, цены оставались около $55 с конца ноября 2016 года до начала марта 2017 года (рисунок 1).

В период с марта по август цены резко снизились, и стало ясно, что сокращение объёмов производства оказалось недостаточным для существенного восстановления котировок. С середины августа нефть снова выросла до $49, что является средней ценой с ноября.

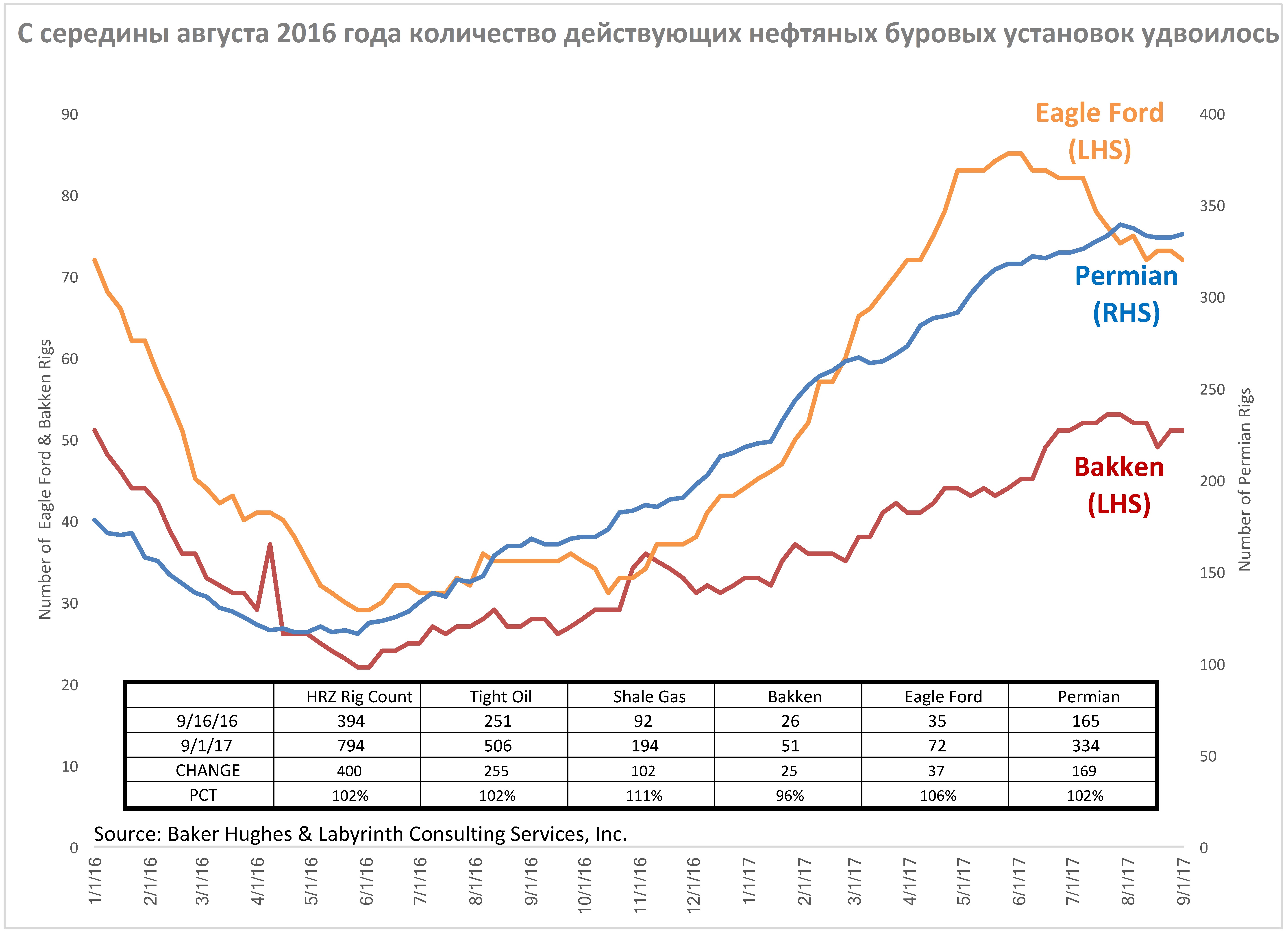

Фактор буровых установокРост числа буровых установок в США был самым важным фактором, сдерживающим цены на нефть. Инвесторы опасались, что увеличение объёма производства не позволит рынку достичь баланса.

Количество буровых установок в Пермском бассейне, Bakken и Eagle Ford начало расти после падения WTI ниже $30 в начале 2016 года. После того как ОПЕК впервые предложила сокращение добычи в августе 2016 года, число действующих нефтяных буровых установок увеличилось более чем вдвое (Рисунок 2).

Несмотря на то, что производители Пермского бассейна заявили о снижении уровня безубыточности до $40 за баррель, данные о количестве буровых установок показывают, что общая экономика бизнеса требует более высоких цен. Еженедельное изменение количества пермских буровых установок позволяет предположить, что уровень безубыточности по WTI может быть ближе к отметке $55 или $60 (рис. 3). Для некоторых производителей он, безусловно, ниже, но для средней компании требуются более высокие цены.

Прежде всего, количество буровых установок отражает потоки капитала и доступность денег у других участников для финансирования жёстких нефтяных игр – это имеет решающее значение для поддержания и наращивания добычи. Рисунок 3 показывает, что доступность капитала зависит от ожидаемых цен на нефть в диапазоне $55-60. Потоки капитала, по-видимому, постепенно ослабли со временем или же производители используют имеющиеся средства для других целей в дополнение к бурению.

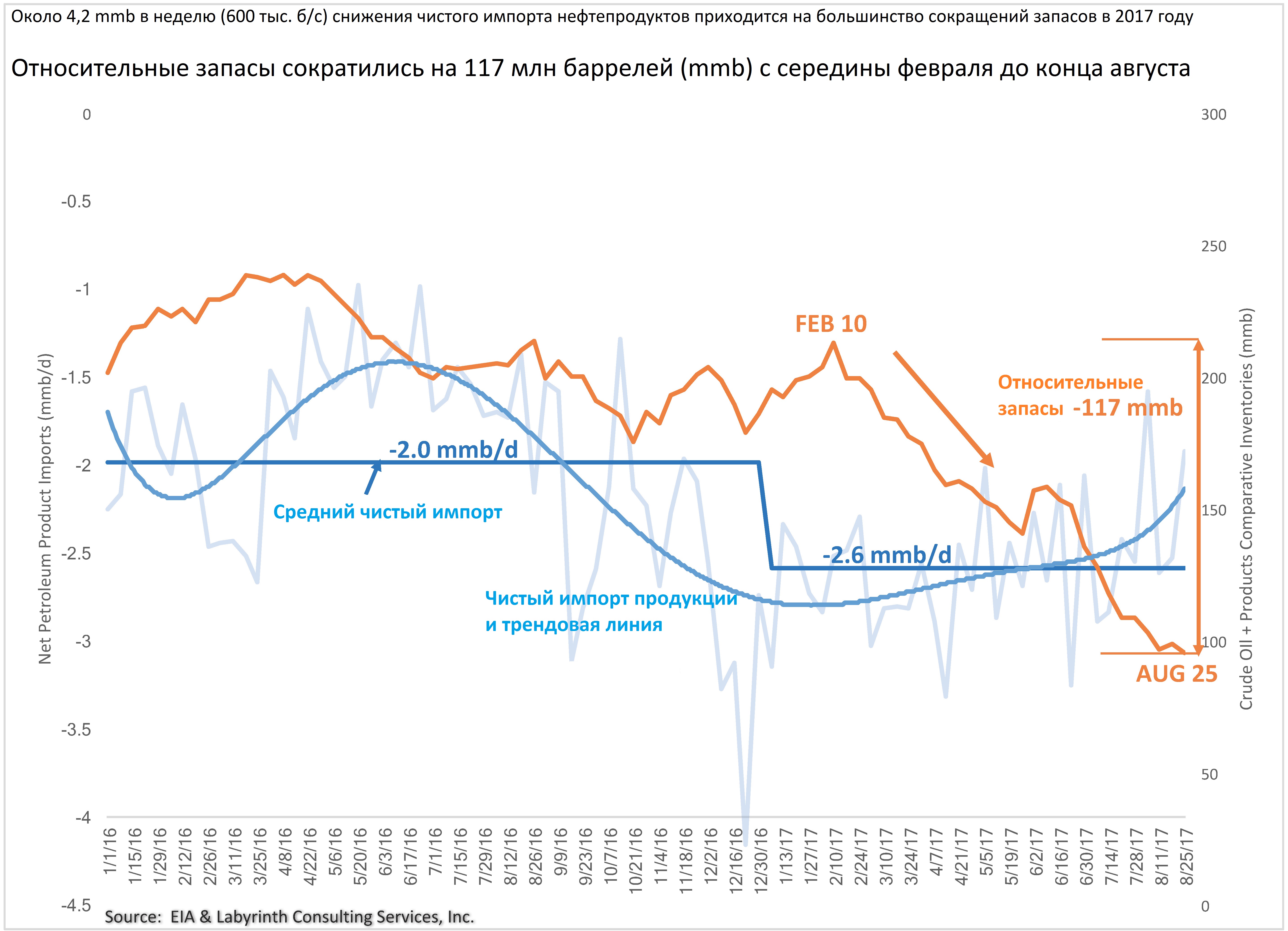

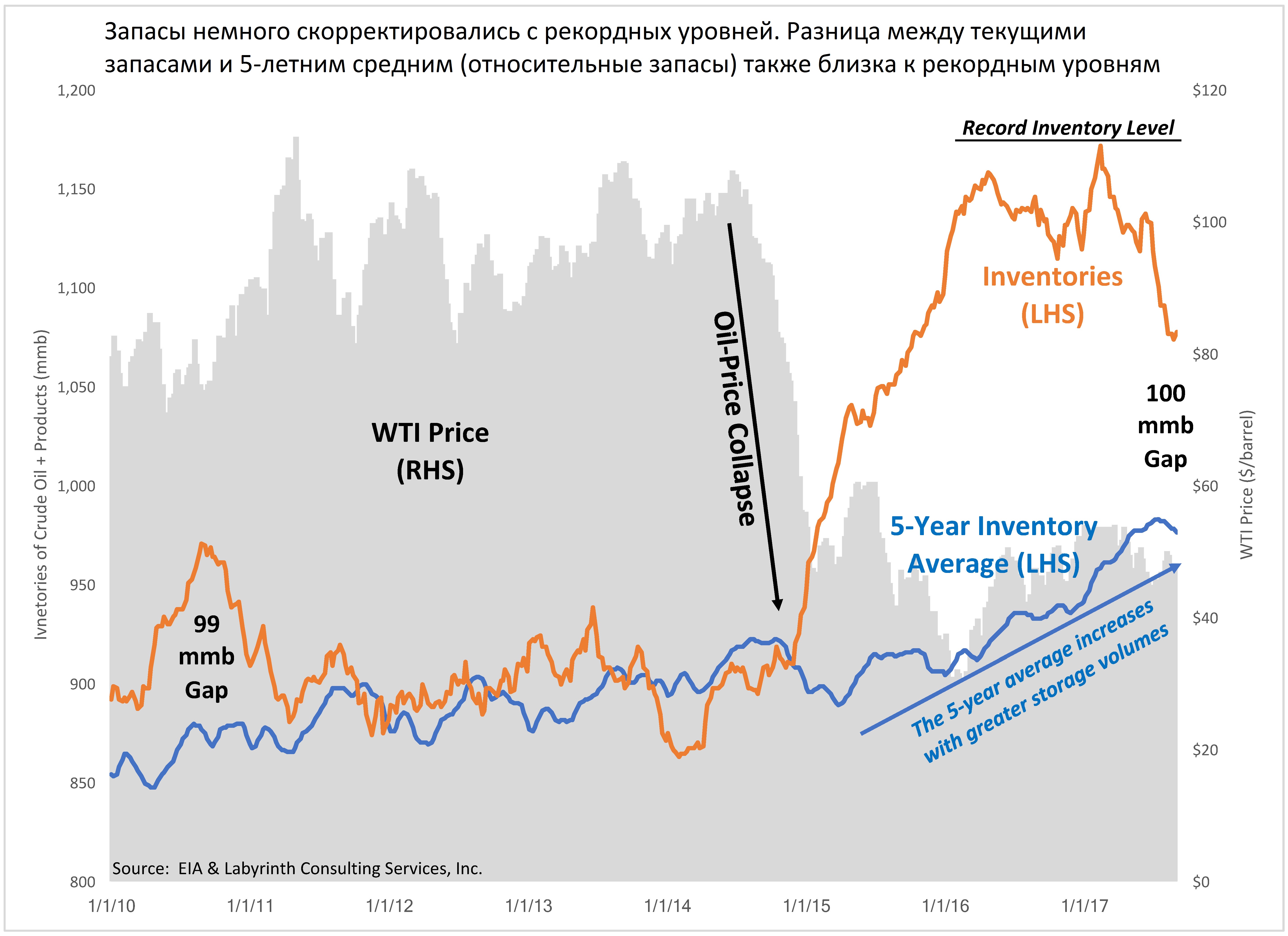

Относительные запасыОтносительные запасы сократились на 117 млн баррелей (mmb) с середины февраля до конца августа (Рисунок 4). Это наиболее значительное улучшение данного показателя на нефтяном рынке с момента его обвала в 2014 году, но пока это мало повлияло на котировки нефти.

Снижение чистого импорта нефтепродуктов является основной причиной такого сокращения запасов. Потребление продукции нефтеперерабатывающих заводов находится на рекордном уровне, и они его стремятся удовлетворить, продавая нефтепродукты в США и за рубежом. Но эта тенденция устойчива только в том случае, если спрос на американские нефтепродукты сохранится.

В то время как экспорт нефтепродуктов помогает сократить запасы в США, он усугубляет глобальное предложение. Однако более высокий чистый импорт в последние месяцы свидетельствует о том, что эта тенденция может быть ослаблена или прекращена.

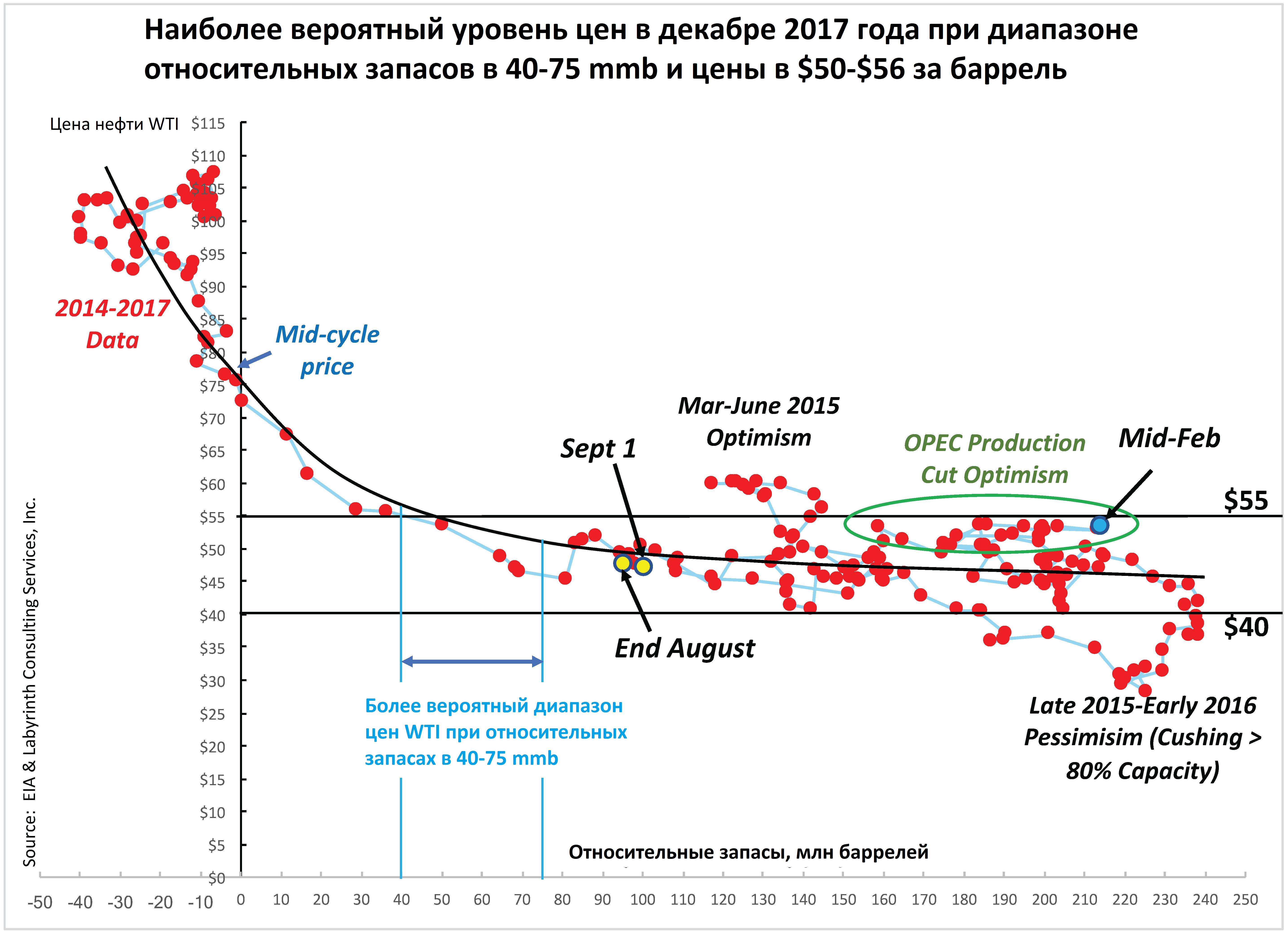

На рисунке 5 показана величина сокращения запасов с середины февраля по конец августа как «кривая доходности» цены WTI против уровня относительных запасов.

Также отображён спектр вероятных значений относительных запасов от 40 до 75 mmb с использованием прогнозов Минэнерго США и тенденций снижения запасов в 2017 году. Этот диапазон относительных запасов указывает на декабрьский уровень WTI между $50 и $56 за баррель.

Стабильный спрос на нефтепродукты является ключевым фактором. Ранее мы высказывали сомнения относительно того, что текущие сокращения запасов в США устойчиво из-за чрезмерного предложения на международных рынках нефтепродуктов. Это приведёт к более низкому сокращению относительных запасов и наиболее вероятные цены в декабре будут в диапазоне $40-50.

С другой стороны, если спрос на нефтепродукты останется высоким, а снижение запасов будет происходить в соответствии с тенденцией последних нескольких месяцев, более вероятно, что цены на WTI на конец года будут в диапазоне $50-56 за баррель.

Существенное сокращение относительных запасов нефти пока не привело к значимому росту цен на нефть, поскольку кривая доходности довольно плоская. Это типично для нестандартных уровней запасов.

Нефтяные цены обрушились в 2014 году из-за избыточного предложения, вызванного перепроизводством. Низкие цены и контанго во фьючерсах на нефть способствовали размещению больших объёмов сырой нефти и нефтепродуктов в хранилищах.

Рекордные уровни запасов в США были достигнуты в феврале 2017 года. Их последующее сокращение, произошедшее с тех пор, было лишь незначительной корректировкой от максимальны уровней (рисунок 6).

Более высокие абсолютные уровни запасов постоянно подталкивают пятилетний средний показатель всё выше и выше. Поскольку относительные запасы представляют собой разницу между абсолютным уровнем и средним значением за 5 лет, сокращение относительных запасов к 5-летнему среднему приводит к довольно плоской кривой доходности (рис. 5).

Более высокий коэффициент кривизны приведёт к росту цен на нефть от добавочных сокращений относительных запасов. Что, впрочем, вряд ли произойдёт в 2017 году. Текущие тенденции свидетельствуют о том, что цены WTI должны быть к концу этого года лишь немного выше текущих уровней.

По материалам artberman.com

БКС Экспресс