.png)

.png)

.png)

.png)

.png)

.png)

Учитывая, что индекс S&P 500 торгуется недалеко от своих исторических максимумов, общепринятая точка зрения предполагает, что активным управляющим и хедж-фондам никогда не было так легко привлекать внешний капитал. Однако это далеко не так.

К сожалению для сообщества активных управляющих, в мире, в котором центральные банки сделали все риски избыточными (и поставили под сомнение свою репутацию и авторитет, переворачивая бизнес-цикл в сторону отсутствия медвежьих рынков), генерация «альфы» [превышение доходности от управления над доходностью индексов – ред.] стала практически невозможной. Кроме того, хедж-фонды пережили очень тяжелый для всех рынков IV квартала, по итогам которого индекс взвешенных активов хедж-фондов HFRI упал на 2,37%.

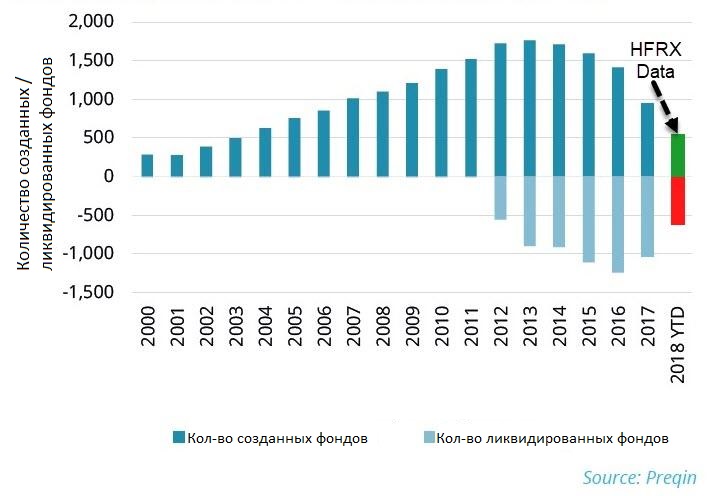

В результате компания-поставщик данных Hedge Fund Research (HFR) сообщила, что количество новых хедж-фондов опустились до самого низкого уровня с начала века. Новички отрасли изо всех сил пытались привлечь капитал в 2018 году, который стал годом повсеместного разочарования инвесторов в этом классе активов.

По данным HFR, в 2018 году было запущено всего 561 новых хедж-фондов, что является самым низким показателем с 2000 года. Количество ликвидированных фондов выросло в IV квартале прошлого года до 215, что является самым высоким уровнем со II квартала 2017 года, когда было закрыто 222 фонда.

FT сообщает, что количество новых хедж-фондов неуклонно снижались с 2011 года, поскольку условия привлечения капитала стали более сложными.

Дон Стейнбрюгге, основатель и исполнительный директор американской консалтинговой компании Agecroft Partners, отметил, что отрасль «приближается к точке насыщения», и любой «новый» приток будет происходить главным образом за счет перераспределения существующего капитала, управляемого конкурентами новых фондов.

«Состав базы инвесторов индустрии хедж-фондов также со временем изменился. В их структуре в настоящее время преобладают крупные институциональные клиенты, которые склонны к более крупным управляющим. Конкуренция за привлечение начального капитала также интенсивна, поэтому новым управляющим становится все труднее», – отметил Штайнбрюгге.

Средние сборы за управление хедж-фондами оставались на самом низком уровне с тех пор, как HFR начала публиковать этот показатель в 2008 году, в то время как средний размер поощряющих вознаграждений снизился по сравнению с предыдущим кварталом. Средняя плата за управление (взымаемая ежегодно с объема капитала, находящегося в управлении) осталась неизменной и составила, по оценкам, 1,43%, в то время как средняя поощрительная плата (взымаемая с размера прибыли, заработанной управляющими инвесторам) снизилась на 3 базисных пункта до 16,9%.

Как сообщалось ранее, по оценкам HFR, только приблизительно 30% всех хедж-фондов в настоящее время взимают за управление эти процентные составляющие в размере, равном или превышающем структуру комиссионных «2 и 20».

«Несмотря на увеличение доходности крупных макро-фондов и кредитных мультистратегических фондов, высокая чувствительность к риску и резкое снижение толерантности инвесторов к риску, вызванные высокой волатильностью финансового рынка в IV квартале, препятствовали запускам хедж-фондов в конце года. Это привело к наименьшему объему квартальных запусков фондов с IV квартал 2008 года и самому низкий годовому объему новых хедж-фондов с 2000 года. Количество закрытий фондов также сократилось в этом году, что свидетельствует о том, что все больше инвесторов остаются с фондами, в которых они находятся в настоящее время», – объясняет Кеннет Хайнц, президент HFR.

«В то время как в начале 2019 года аппетит инвесторов к риску вернулся, условия для запуска новых фондов по-прежнему остаются сложными, причем все большая институциональность источников капитала сдвигает предпочтения инвесторов в сторону устоявшихся фондов, новых запусков со стороны устоявшихся управляющих или продемонстрировавших успешную работу в сочетании с растущей базой капитала инвесторов. Волатильный конец прошлого года, скорее всего, ускорит давление со стороны институциональных инвесторов в направлении снижения комиссионных и повышения ликвидности, а также доходности, при этом эти тенденции будут сопутствовать росту отрасли до конца 2019 года».

На фоне всплеска пассивного инвестирования и «прогибания» ФРС под рынок, зачем кому-то нужны хедж-фонды? Как заключает FT, годы разочаровывающих результатов привели к тому, что инвесторы стали более неохотно делать ставку на начинающих управляющих и непроверенные стратегии.

По материалам zerohedge.com

БКС Брокер

.png)