Друзья, всем привет! В эфире макроэкономический обзор от команды InvestFuture. Как обычно, на выходных мы подводим итоги прошедшей торговой недели и пытаемся осторожно заглянуть в будущее.

А начинаем мы наш обзор традиционно из-за океана — с американского фондового рынка.

Общий сентимент и ожидания

На рынках минувшая неделя прошла под знаком неопределенности. Как мы и предполагали, американские инвесторы, вернувшись во вторник после длинных выходных, начали фиксировать прибыль по акциям.

Тем не менее, индекс широкого рынка США S&P 500 все еще остается в восходящем тренде, и сейчас ближайшей поддержкой для него выступает отметка 4380 пунктов, а сопротивлением — максимумы года в районе 4550 пунктов (рис. 1).

Рис. 1

Объективно сейчас на американском рынке нет сильных драйверов ни для роста, ни для снижения. Сезон корпоративной отчетности завершен, а до ключевых событий месяца — сентябрьского заседания ФРС и голосования в конгрессе по расходам на инфраструктуру и социальное обеспечение — остается еще неделя.

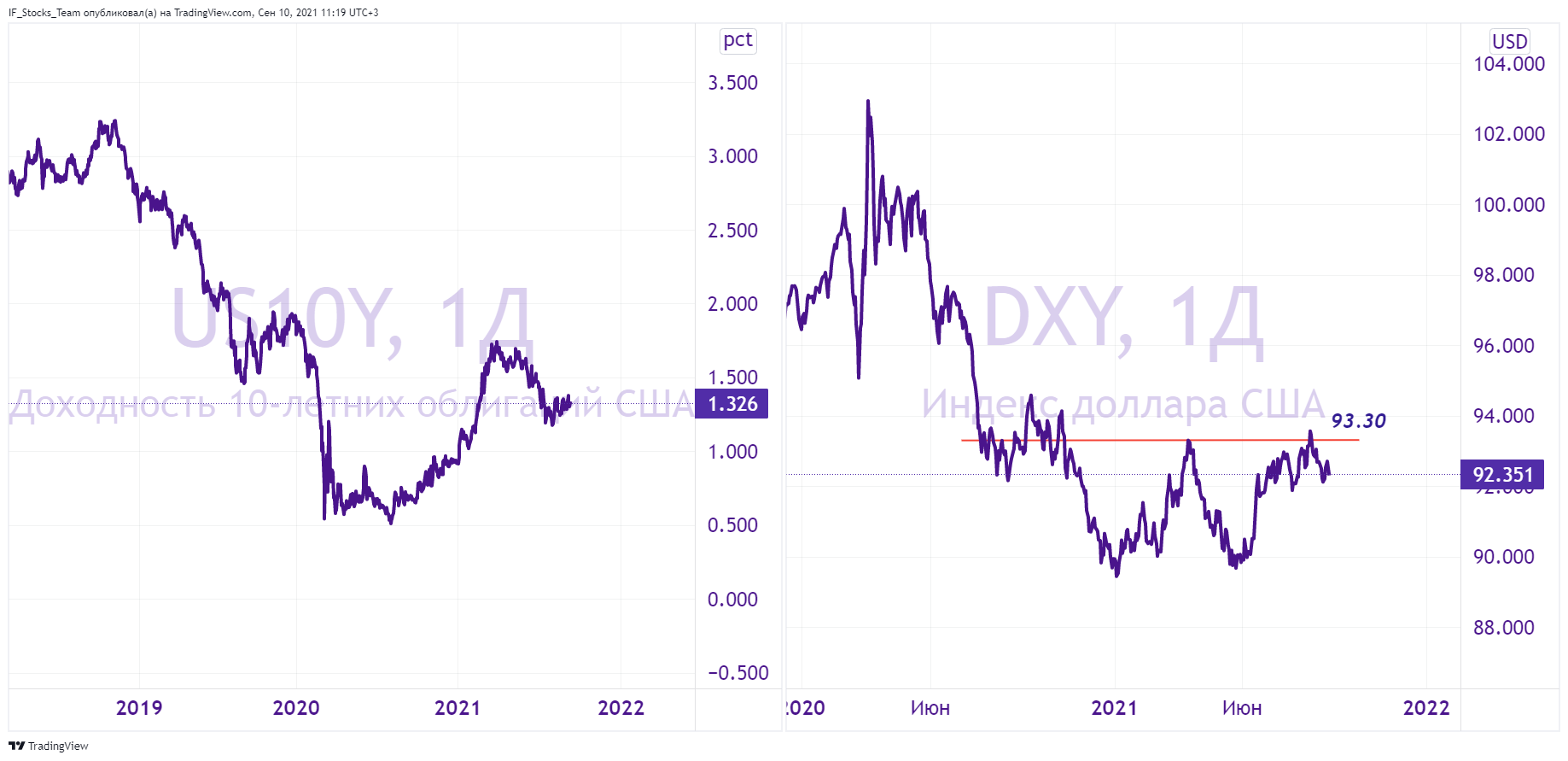

Осторожные настроения проявляются и на территории “умных денег”. На неделе доходности по 10-летним гособлигациям США предпринимали попытки роста, но так и остались на уровнях прошлой пятницы. То же самое и с индексом доллара DXY. Однако мы по-прежнему считаем, что в перспективе 12-18 месяцев и доходности по американским “десятилеткам”, и индекс доллара DXY покажут рост. И это окажет давление на сырьевые рынки, индексы развивающихся стран и, возможно, на рынки акций развитых экономик (рис. 2).

Рис. 2

Почему мы придерживаемся такого прогноза, мы объяснили в нашем прошлом макрообзоре, поэтому повторяться не будем и перейдем к ключевым событиям предстоящей недели.

События предстоящей недели

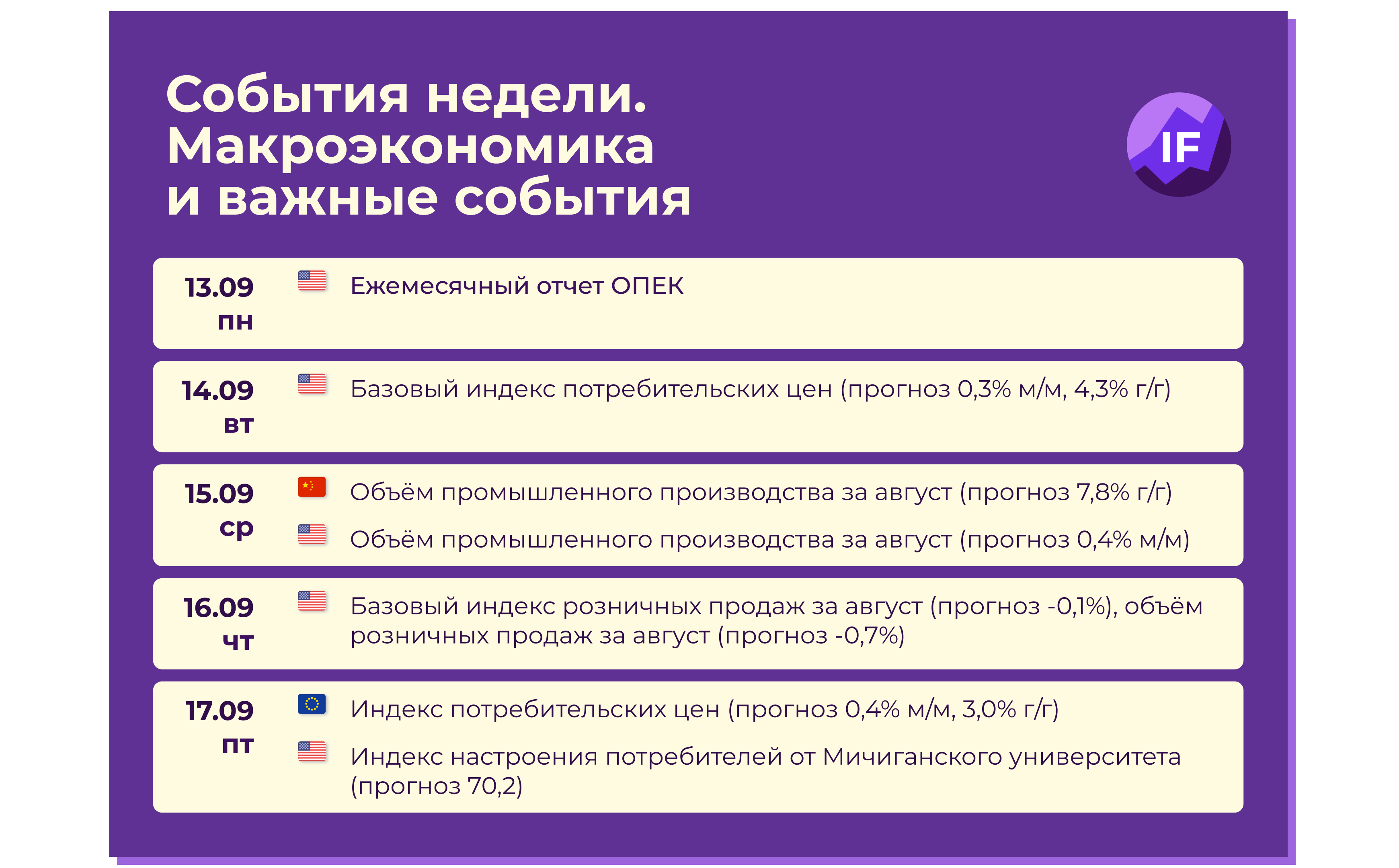

Самые важные макроэкономические отчеты на предстоящей неделе — это данные по инфляции в США и еврозоне (рис. 3).

Рис. 3

Американский отчет по инфляции выйдет во вторник. Аналитики прогнозируют, что в августе цены росли примерно теми же темпами, что и в июле. Если базовая инфляция окажется выше 0,3% в месячном измерении и 4,3% в годовом, рынки воспримут отчет негативно. Напомню, что именно на базовую инфляцию в первую очередь смотрит ФРС, принимая решения по монетарной политике. Рост инфляции подталкивает Федрезерв к сокращению стимулирования экономики, поэтому инфляционная статистика очень важна в преддверии заседания ФРС 22 сентября.

Что касается еврозоны, там данные по инфляции будут представлены в пятницу. Ожидается рост индекса потребительских цен в августе на 0,4% по сравнению с июлем. В основном эти ожидания связаны с ростом цен на энергоносители (в частности, на газ). На прошедшем заседании ЕЦБ повысил прогноз по инфляции в еврозоне на этот год до 2,2%, но по-прежнему считает, что нынешний ценовой всплеск — явление временное, и в следующем году рост цен замедлится.

Также ЕЦБ оставил в силе свою программу выкупа активов PEPP как минимум до марта 2022 года, но при этом замедлил темпы выкупа. Ежемесячные объемы покупок могут быть снижены с 80 млрд евро до 60-70 млрд евро в зависимости от показателей экономики. Если в пятницу данные по инфляции окажутся сильнее прогнозных, возможна отрицательная реакция рынков.

Также на предстоящей неделе в среду ожидаются отчеты по промышленному производству в США и Китае, а в четверг — отчет по розничным продажам в США. Также нас ждет ежемесячный отчет ОПЕК — он выйдет в понедельник. Скорее всего, эти релизы не окажут сильного влияния на рынок, поскольку Goldman Sachs уже подготовил инвесторов к возможному негативу, понизив свой прогноз по темпам роста американской экономики. Напомню, что аналитики Goldman пересмотрели свой прогноз по росту ВВП США в 2021 году с 6% до 5,7%. Пересмотр они объяснили снижением расходов американских потребителей из-за сокращения пособий, введенных на время пандемии.

В целом на неделе инвесторы продолжат готовиться к заседанию ФРС 22 сентября. Также на неделе возможна ребалансировка портфелей на фоне старта квартальной экспирации по фьючерсам и опционам. На российском рынке она состоится 16 числа, а на американских площадках продлится вплоть до 25 сентября.

Американский рынок

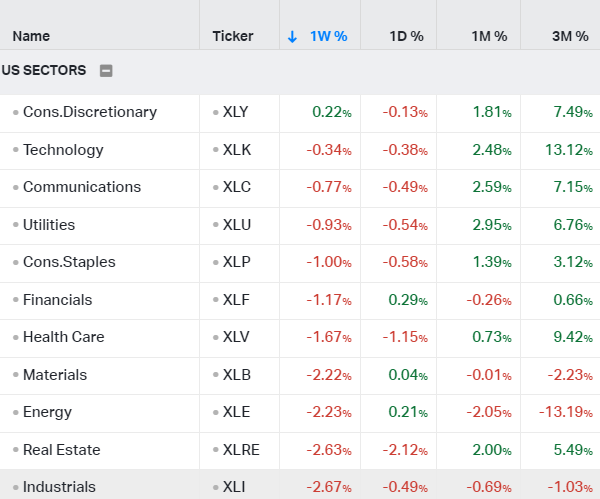

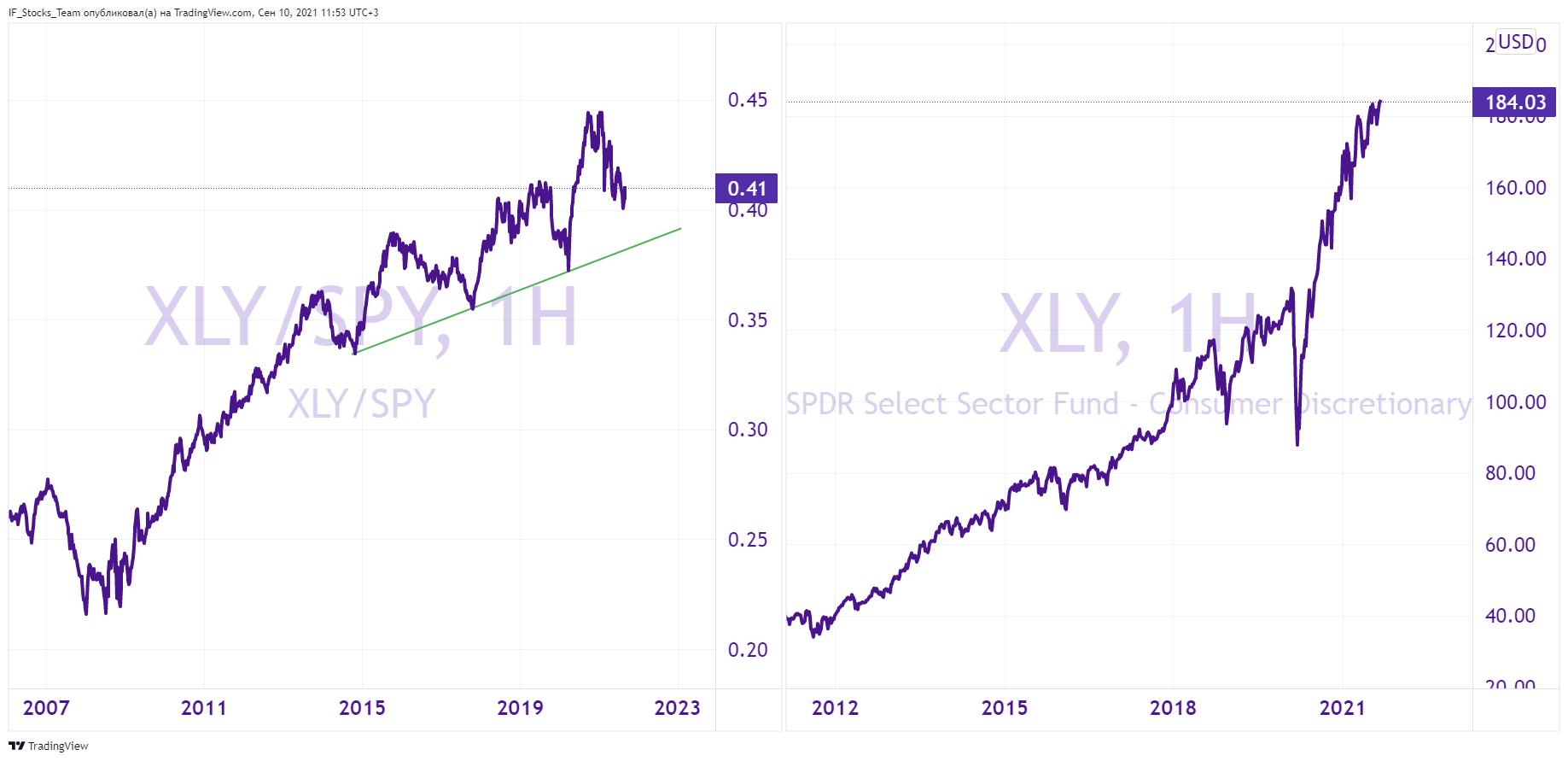

А тем временем на американском рынке на неделе почти все сектора окрасились в красный цвет. Стойкость проявил лишь сектор Consumer Discretionary, то есть потребительских товаров вторичной необходимости (рис. 4).

Рис. 4

Компании этого сектора часто на слуху — это Amazon, Home Deport, Lowes, Nike. Но сектор не считается защитным, потому что от продукции этих компаний можно временно отказаться в случае спада в экономике (рис. 5).

Рис. 5

ETF-фонд сектора Consumer Discretionary сейчас торгуется на исторических максимумах, а отношение его цены к цене фонда широкого рынка SPY снизилось. Налицо дивергенция, так что инвестиции в Consumer Discretionary, на наш взгляд, сейчас выглядят рискованными.

Apple

Из корпоративных событий внимание инвесторов на следующей неделе привлечет презентация новой продукции Apple. Она состоится 14 сентября в 8 вечера по Москве. Будет представлена новая линейка iPhone 13, часы Apple Watch седьмой серии и AirPods 3. Ну а инвесторы больше всего ждут комментариев представителей компании по поводу ожидаемых продаж, а еще всех интересует, на какой стадии сейчас работа над Apple Car.

Традиционно перед презентацией акции Apple обновили свои исторические максимум и перешли к консолидации, однако в пятницу вечером на новости о проигранном споре с EPIC акции Apple рухнули на 3,5%. Ранее все транзакции из приложений App Store проходили через Apple. Компания взимала комиссию от 15 до 30%, а теперь после суда создается прецедент, что разработчики приложений смогут использовать собственные платежные системы.

Дальнейшая динамика будет зависеть от итогов предстоящей презентации. Но вообще Apple — одна из тех компаний, чьи акции никогда не помешает иметь в портфеле: за 20 лет они порадовали инвесторов ростом более чем в 50 раз. Сейчас же основной поддержкой для бумаг выступает отметка в $150, и она вполне подходит для их покупки на несколько лет (рис. 6).

Apple

Из корпоративных событий внимание инвесторов на следующей неделе привлечет презентация новой продукции Apple. Она состоится 14 сентября в 8 вечера по Москве. Будет представлена новая линейка iPhone 13, часы Apple Watch седьмой серии и AirPods 3. Ну а инвесторы больше всего ждут комментариев представителей компании по поводу ожидаемых продаж, а еще всех интересует, на какой стадии сейчас работа над Apple Car.

Традиционно перед презентацией акции Apple обновили свои исторические максимум и перешли к консолидации, однако в пятницу вечером на новости о проигранном споре с EPIC акции Apple рухнули на 3,5%. Ранее все транзакции из приложений App Store проходили через Apple. Компания взимала комиссию от 15 до 30%, а теперь после суда создается прецедент, что разработчики приложений смогут использовать собственные платежные системы.

Дальнейшая динамика будет зависеть от итогов предстоящей презентации. Но вообще Apple — одна из тех компаний, чьи акции никогда не помешает иметь в портфеле: за 20 лет они порадовали инвесторов ростом более чем в 50 раз. Сейчас же основной поддержкой для бумаг выступает отметка в $150, и она вполне подходит для их покупки на несколько лет (рис. 6).

Рис. 6

Oracle

В понедельник, 13 сентября, после закрытия рынка отчитается американская корпорация Oracle — второй по объемам продаж после Microsoft производитель программного обеспечения, крупнейший производитель ПО для организаций, один из ведущих поставщиков серверного оборудования. Во всем мире широко известны бренды компании — Oracle, Java и MySQL.

Перед отчетом акции Oracle торгуются у своих исторических максимумов, хотя прогнозы по поводу релиза довольно скромные. Ожидается выручка в $9,78 млрд и прибыль по акции (EPS) в $0,97 — это немногим выше показателей двухлетней давности. Перед отчетом по компании не выходило значимых корпоративных новостей, а ее финансовые мультипликаторы находятся на средних значениях за последние пять лет (рис. 7).

Рис. 7

Вполне вероятно, что акции компании будут интересны на долгосрочную перспективу, но покупка перед отчетом несет риски просадки. По нашим оценкам, бумаги Oracle переоценены примерно на 18%. Консенсус-прогноз, представленный на сайте koyfin, также указывает на потенциал снижения цены примерно на 12%.

На этом рынок акций мы пока оставим. К нему мы еще вернемся, чтобы обсудить динамику российских индексов. А сейчас перейдем к товарному рынку.

Товарные рынки

Металлы

Пока драгметаллы остаются в боковом коридоре, в промышленных металлах царит оживление. Алюминий на неделе обновил исторические максимумы. Причина — государственный переворот в Гвинее, небольшом государстве на западе Африки. Эта страна — один из крупнейших мировых поставщиков бокситов, сырья для производства алюминия. На сегодняшний день подтвержденные запасы бокситов в стране составляют около 20 млрд тонн. Это больше, чем в любой другой стране мира.

И даже предположения аналитиков, что переворот не сильно повлияет на цепочки поставок сырья, не помешали алюминию продолжить рост. Напротив, котировки все ближе к круглой отметке в $3000 за тонну. При этом медь тоже остается на своих исторических максимумах. Это, наверное, хорошо для акций компаний, добывающих и обрабатывающих эти металлы, но грозит дальнейшим ростом инфляции в мировой экономике (рис. 8).

Рис. 8

Обычно после таких сильных движений рынок остывает и корректируется. Если так будет и на этот раз, коррекция может отразиться и на акциях Русала, которые на всей этой истории выросли более чем на 17% за неделю.

Нефть и газ

На нефтегазовом рынке ситуация похожая. Здесь тоже есть свой рекордсмен — природный газ, который обновил максимумы за последние 5 лет (рис. 9).

Рис. 9

Еще немного, и котировки достигнут максимумов 2014 года. Рост цен на газ во многом связан с опасениями насчет его дефицита в период подготовки к отопительному сезону. При этом многие участники рынка ждут снижения цен. Так, глава "Новатэка" Леонид Михельсон даже назвал текущие цены “сверхненормальными”.

А тем временем в пятницу Газпром завершил строительство “Северного потока - 2”. Теперь на газопроводе в течение месяца должны пройти пусконаладочные работы, а также еще предстоит согласовать дату его запуска с европейскими регуляторами.

Не исключено, что резкий рост котировок газа завершится столь же резким их падением, что окажет давление на акции газовых компаний, в том числе Газпрома и Новатэка.

Что касается нефти, последствия урагана Ида оказались более разрушительными, чем ожидалось. Даже несмотря на решение Китая продать в сентябре 22 млн баррелей из своих стратегических запасов, нефть не хочет снижаться. Котировки консолидируются выше отметки в $70 за баррель сорта Brent, что технически говорит о возможности подъема до максимумов года. Драйвером для дальнейшего роста может выступить, как и в случае с газом, подготовка к отопительному сезону (рис. 10).

Рис. 10

Но все-таки после восстановления нефтедобычи в Мексиканском заливе и продажи нефти Китаем факторов в пользу снижения котировок черного золота больше. Уход ниже $70 за баррель сорта Brent нацелит котировки на уровень $65 со всеми вытекающими последствиями для акций нефтегазовых компаний.

И раз уж мы вспомнили о нефтегазовых компаниях, самое время перейти к российскому рынку. Кстати, он на общем фоне мировых площадок сейчас выглядит довольно сильным. Но не будем забегать вперед и сначала поговорим о рубле.

Российский рынок

Рубль

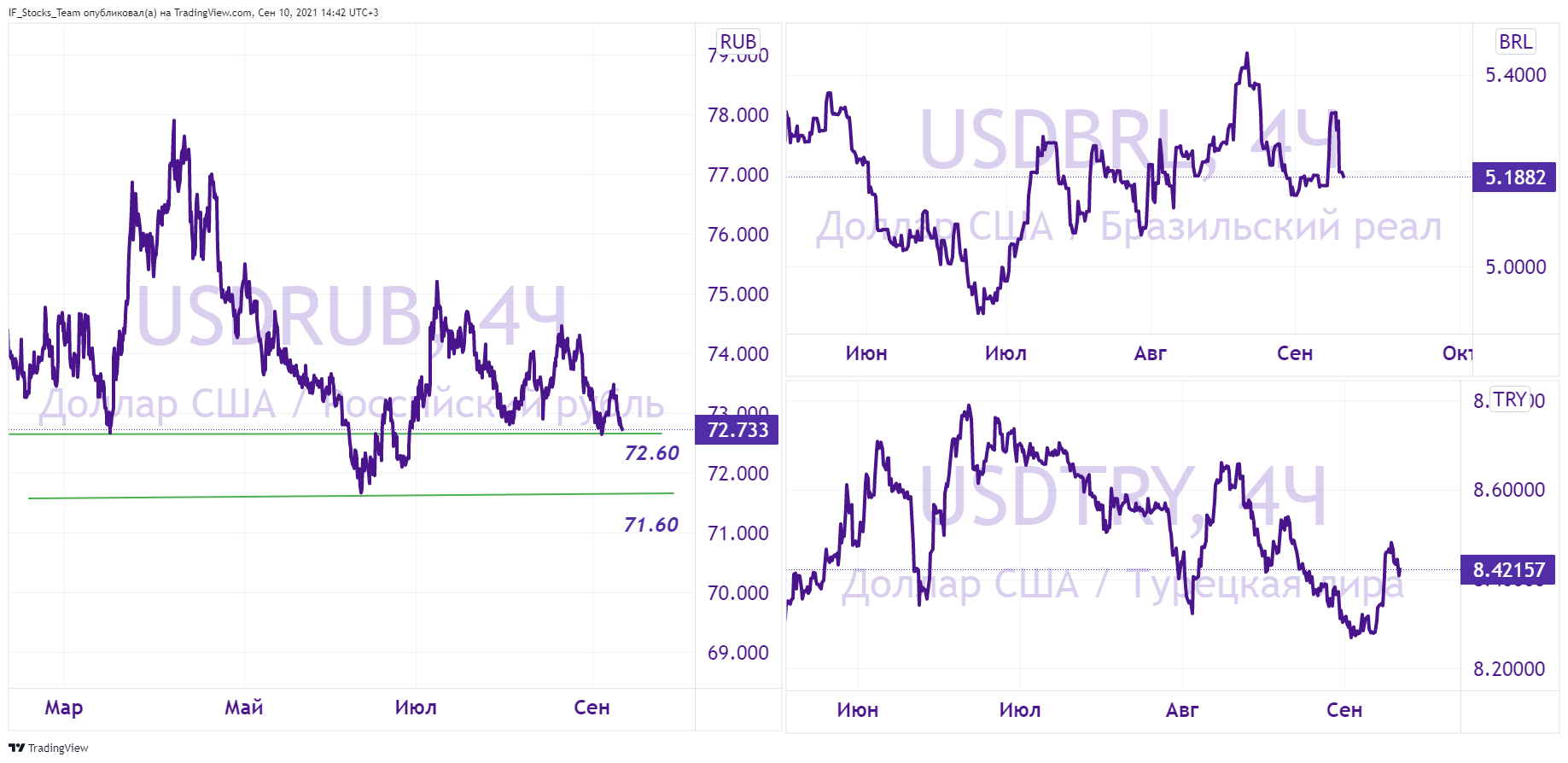

Рубль укрепился до двухмесячных максимумов против доллара, в то время как валюты развивающихся стран на этой неделе довольно сильно падали по отношению к американской валюте.

Например, бразильский реал в среду рухнул к доллару на целых 3%, а турецкая лира за неделю ослабла на 2,5%. Для валютных рынков это много. Сейчас реал почти полностью восстановил потери, но повышенная волатильность на валютных рынках развивающихся стран может сохраниться (рис. 11).

Рис. 11

Ну а в стойкости нашего рубля нет ничего удивительного! ЦБ РФ в очередной раз поднял ключевую ставку, до 6,75%, и у страны по-прежнему очень большие золотовалютные резервы. А высокие цены на нефть, газ и промышленные металлы продолжают приносить повышенные доходы в государственный бюджет.

Сейчас многие эксперты, в том числе аналитики Сбербанка, говорят о возможности укрепления рубля к концу года вплоть до 70 рублей за доллар. Причину для такого роста они видят в повышении ключевой ставки ЦБ РФ, которая приводит к росту доходностей по облигациям и привлекает внимание нерезидентов к долговому рынку РФ. Одновременно аналитики Сбербанка упоминают о выделении в 2022 году средств ФНБ в объеме $7млрд в год на инвестиционные проекты внутри страны.

Возможно, эти прогнозы по поводу рубля оправдаются. Вообще аналитики Сбербанка редко ошибаются с прогнозами. Но, тем не менее, многолетний опыт указывает на то, что периоды укрепления рубля стоит использовать для покупок валюты. Мы тоже видим потенциал укрепления рубля до экстремумов года в 71,6 за доллар, но в дальнейшем уровень 75 рублей за доллар будет манить участников рынка.

Индексы

И, наконец, как и обещала, о российском фондовом рынке. Крепкий рубль оказывает давление на акции компаний-экспортеров из индекса Мосбиржи. Сам индекс остается в растущем тренде, но на неделе не смог дотянуться до верхней границы своего восходящего канала. Таким образом, цель в 4100 пунктов так и осталась недостигнутой. Аналогично и индекс РТС, несмотря на укрепление рубля, не добрался до цели в 1760 пунктов (рис. 12).

Рис. 12

В целом мы ожидаем, что российский рынок на предстоящей неделе продолжит сохранять стабильность в преддверии выборов в Государственную Думу. При этом на горизонте нет сильных корпоративных событий, разве что во вторник, 14 сентября, ФАС продолжит рассматривать дело в отношении ММК и, возможно, мы вновь увидим давление на акции металлургов.

Итак, друзья, вполне может быть, что впереди нас ждет последняя спокойная неделя перед ростом волатильности в конце месяца. Так ли это, увидим и обсудим через неделю в следующем выпуске макроэкономического обзора от команды InvestFuture!