Основной вывод:

Отток капитала нерезидентов из ОФЗ (особенно — длинных выпусков) продолжается, что отражается на росте доходностей. В то же время, важно отметить, что темпы оттока капитала снижаются, а в случае еврооблигаций практически остаются неизменными.

Доля нерезидентов в еврооблигациях сохраняется высокой и, благодаря ограниченному предложению, продолжает расти, что, в свою очередь, косвенно ограничивает риск санкций против суверенного долга РФ.

В случае введения ограничительных санкций, потенциал роста суверенного долга может превысить 60 б.п. в валюте за очень короткое время. Такой рост может стать самым существенным среди глобальных долговых обязательств.

Привлекательность суверенного долга РФ в валюте:

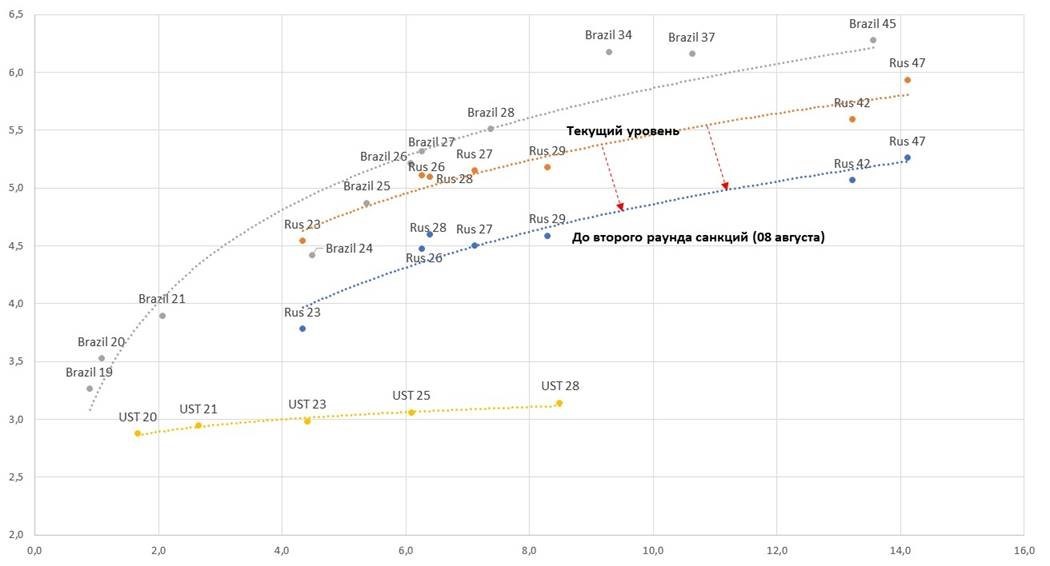

После того, как 8 августа США объявили о введении новых санкций против России (в связи с предполагаемым применением боевого отравляющего вещества в Великобритании), доходность суверенных российских еврооблигаций в длинном конце кривой выросла в среднем на 60–70 б. п., а доходность ОФЗ — приблизительно на 90–100 б. п.

В результате спред российской суверенной кривой относительно бразильской сократился до 30 б. п., хотя международный композитный рейтинг России (ВВВ—) на две ступени выше, чем у Бразилии (ВВ—).

Для сравнения, до заявлений о втором раунде санкций спред между российской и бразильской суверенной кривой доходности составлял более 90 б. п.

Наш базовый сценарий предполагает, что премия за российские страновые риски должна сократиться до уровней начала августа. При этом, с учетом геополитической напряженности, мы полагаем, что эта премия едва ли сократится до уровней, которые можно было наблюдать в начале весны, до введения апрельских санкций против Русала.

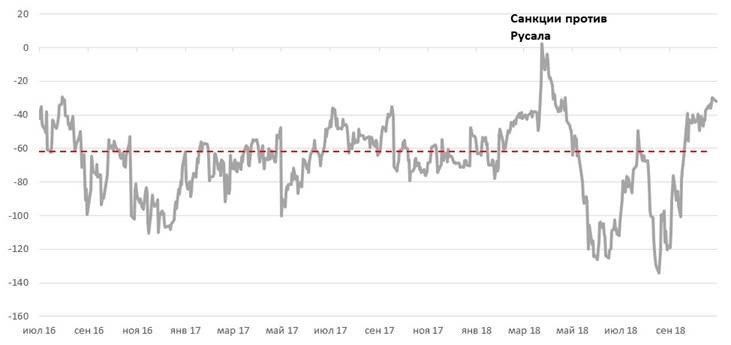

К моменту введения санкций против Русала спред между суверенной кривой доходности России и Бразилии был близок к нулю. Спред относительно мексиканской суверенной кривой сейчас приблизительно соответствует справедливым значениям — он составляет около 30 б. п.; для сравнения, его историческое значение составляло 45 б. п.

Спред между суверенным долгом России (10 лет) в валюте против Бразилии (10 лет), б.п.

Источник: Bloomberg, ITI Capital

Снижение волатильности и ограничительные санкции, как источник будущего роста:

Курсы российского рубля и мексиканского песо, в отличие от бразильского реала (и бразильских долговых обязательств), сейчас подвержены давлению. Во втором полугодии волатильность валютного рынка была в основном обусловлена ослаблением валют развивающихся рынков относительно доллара США, а также новыми санкциями против России и Турции.

С августа аргентинский песо подешевел относительно доллара на 24%, турецкая лира — на 14%, российский рубль — на 9%, а южноафриканский ранд — на 8%.

На наш взгляд, снижение премии за риск более вероятно в том случае, если новые санкции против России будут относительно сдержанными и не отразятся на валютных счетах российских госбанков, а также не затронут первичный рынок ОФЗ. Среди тех, кто инвестирует в эти ценные бумаги, преобладают нерезиденты, для которых конкретное содержание новых санкций важнее, чем сроки их введения.

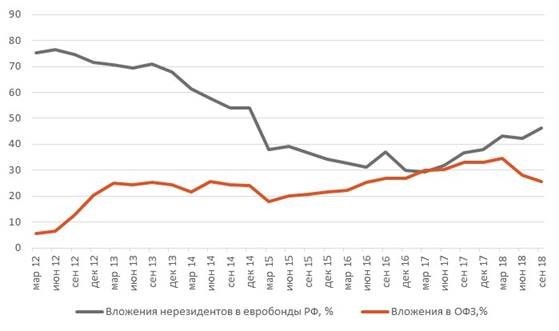

Нерезиденты наращивают позиции в суверенных облигациях РФ:

С марта и до конца третьего квартала 2017 года можно было наблюдать активный рост вложений нерезидентов в российские евробонды. За указанный период такие инвестиции выросли на 17% или на $5 млрд. Основной отток с рынка ОФЗ начался в апреле 2018 и продолжается до сих пор из-за угрозы санкций. Доля нерезидентов на рынке ОФЗ сократилась на 4%. Отток капитала с этого рынка составил 360 млрд руб. ($5,5 млрд).

После введений апрельских санкций номинальные вложения нерезидентов в еврооблигации сократились всего на $0,5 млрд (т. е. на 3%, а за последний квартал — чуть меньше, чем на 1%). Это обусловлено тем, что большинство нерезидентов ждут решений по дополнительным санкциям, которые, как мы считаем, будут приняты в конце января — начале февраля 2019 года. По нашему мнению, новые санкции будут ограниченными, хотя новый состав Конгресса США повышает вероятность введения более жестких санкций против России.

В третьем квартале 2018 года вложения иностранных инвесторов в российские еврооблигации сократились на 0,75% ($124 млн.) — до $16,4 млрд. При этом доля нерезидентов на рынке суверенного долга увеличилась с 42,2% до 46,3%.

Доля нерезидентов в основном растет за счет снижения предложения, после того, как в июле Минфин погасил выпуск Россия-18 на сумму $3,5 млрд. и осуществил амортизационные выплаты по выпуску Россия-30 на сумму в $0,6 млрд. в сентябре. Объем госдолга составил $35,6 млрд.

Диверсификация нерезидентов, %

Источник: ЦБ РФ, ITI Capital

Кривая доходностей суверенных облигаций в валюте

Источник: Bloomberg, ITI Capital