Кривая доходности облигаций (государственных, муниципальных или корпоративных) представляет собой графическое отображение соотношения между доходностями разных выпусков облигаций в зависимости от срока погашения. Часто ее еще называют кривой бескупонной доходности или G-кривой. В общем случае G-кривая отображает изменения процентных ставок в экономике.

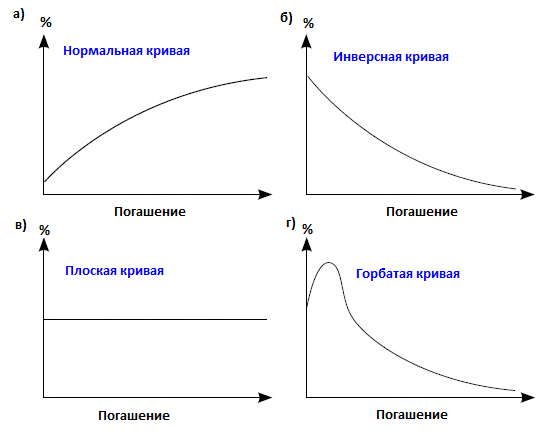

Как правило, выделяют три основные разновидности кривой: нормальную, инверсную и плоскую.

а) Нормальная кривая

В первом случае по мере роста срока погашения доходность повышается на фоне соответственно возрастающих рисков временного характера. Такая форма кривой, как правило, соответствует нормальному состоянию растущей экономики, где по мере развития бизнес цикла увеличиваются инфляционные риски. Предполагается, что краткосрочная процентная ставка в будущем будет выше.

С течением времени до погашения скорость прироста доходности замедляется. Кривая становится более пологой. Доходность приближается к своему среднему долгосрочному значению.

б) Инверсная кривая

Инверсная (обратная) кривая характеризуется высокой краткосрочной доходностью, убывающей по мере увеличения срока погашения бумаг. Скорость снижения кривой также замедляется. Доходность приближается к своему характерному долгосрочному среднему значению.

Перевернутая кривая характеризует краткосрочные страхи инвесторов. Они могут быть вызваны как приближающейся рецессией, снижением экономической активности, так и уже наступившими проблемами в экономике государства или предприятия. Наклон кривой говорит о существенных краткосрочных инфляционных рисках. Но с течением времени инвесторы закладывают возвращение ставок в экономике к средним долгосрочным значениям.

в) Плоская кривая

Бизнес цикл в экономике предполагает последовательные периоды повышения и понижения ставок. В таком случае кривая доходности, например государственных облигаций, будет трансформироваться из нормальной в инверсную и обратно.

Третий тип кривой, промежуточный, называется плоским. Для нее характерны одинаковые доходности облигаций практически вне зависимости от срока погашения.

Есть два принципа формирования такой кривой.

1. Рост краткосрочных ставок при неизменности долгосрочных. В этом случае рынок ожидает негатива, повышения инфляции и пр. Как правило, наблюдается тогда, когда нормальная кривая переходит в инверсную.

2. Второй случай, когда кривая доходности становится плоской, возникает в процессе снижения долгосрочных ставок. Этот момент в экономике часто соответствует мягкой монетарной политике (снижению ставки, выкупу активов и т.д.), избытку ликвидности. Обычно форма кривой в таком случае меняется с инверсной на нормальную.

г) «Горбатая» кривая

Приведенные выше разновидности кривой доходности схематичны, идеальны. На практике часто встречаются вариации. Например, так называемая «горбатая» кривая, когда доходность по среднесрочным бумагам заметно выше доходности краткосрочных и долгосрочных долговых бумаг. При этом ставка по наличным средствам несколько ниже. Такое случается в моменты локального или глобального кризиса ликвидности. В том числе, под влиянием фактора ухода инвесторов от риска в надежные долгосрочные облигации.

Политика ЦентробанкаКроме ожидания в отношении будущей инфляции и временных рисков, на доходность гособлигаций влияют иные факторы. Среди них могут быть структурные экономические риски, политика и геополитика.

Особенно остро кривая отражает политику Центрального банка. В кризисные моменты, кроме операций с процентной ставкой, регулятор может поддерживать ликвидность в финансовой системе через различные операции, в том числе через прямой выкуп бумаг на открытом рынке. Причем это могут быть бумаги вполне определенного срока погашения. В результате кривая претерпевает искусственные изменения. Сейчас такую политику проводит Банк Японии.

Кривая доходности долговых инструментов РФНо нас гораздо больше интересует ситуация на российском рынке, ведь при текущей монетарной политике ЦБ РФ и плавающем курсе рубля, вид G-кривой и ее динамика может многое сказать об ожиданиях рынка относительно дальнейшего движения ставок. А значит можно оценить влияние динамики облигации на курс национальной валюты. Кроме этого, из вида G-кривой можно извлечь еще некоторую информацию.

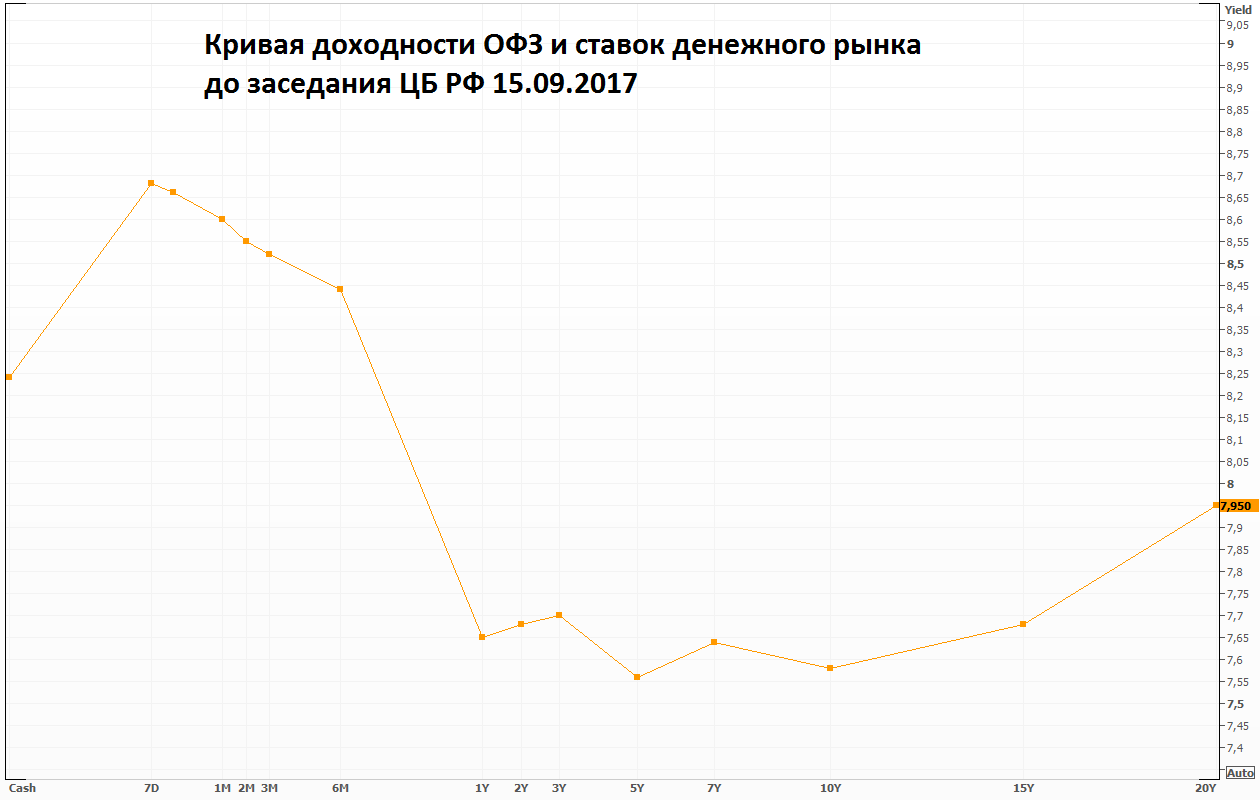

Например, пятничная кривая доходности по рублевым долговым инструментам, перед снижением ставки выглядела так.

Все инструменты с погашением до одного года условно относятся к денежному рынку. Стоимость краткосрочных кредитов здесь напрямую зависит от ключевой ставки ЦБ, так как регулятор проводит операции предоставления ликвидности и ее изъятию, исходя из этого показателя.

Как видно из графика, к моменту снижения ставки доходности операций с займами на срок от 7 дней до 6 месяцев уже лежали в области 8,5%. Именно до такой величины Банк России понизил ставку в пятницу 15 сентября.

Таким образом, рынок уже заложил изменения в стоимость долговых инструментов. Это значит, что ожидать какой-либо сильной реакции на валютном, денежном и долговом рынках ждать не стоило. По факту, часто бывает обратное движение инструментов, когда инвесторы фиксируют прибыль.

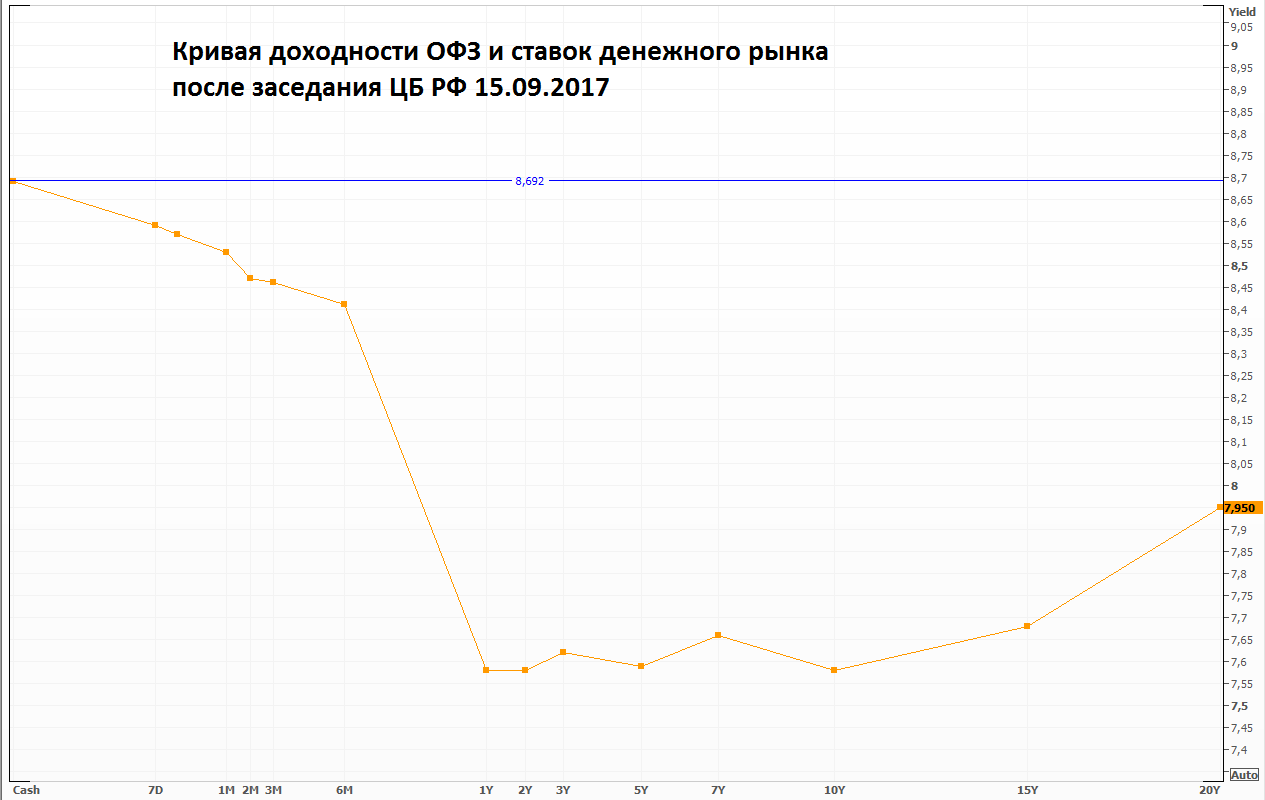

В понедельник 18 сентября кривая не претерпела больших изменений. Доходность 20-тилентних бумаг немного подросла, 10-тилетних наоборот, снизилась на 0,05%. Такие незначительные изменения можно объяснить краткосрочной рыночной конъюнктурой и разной ликвидностью бумаг.

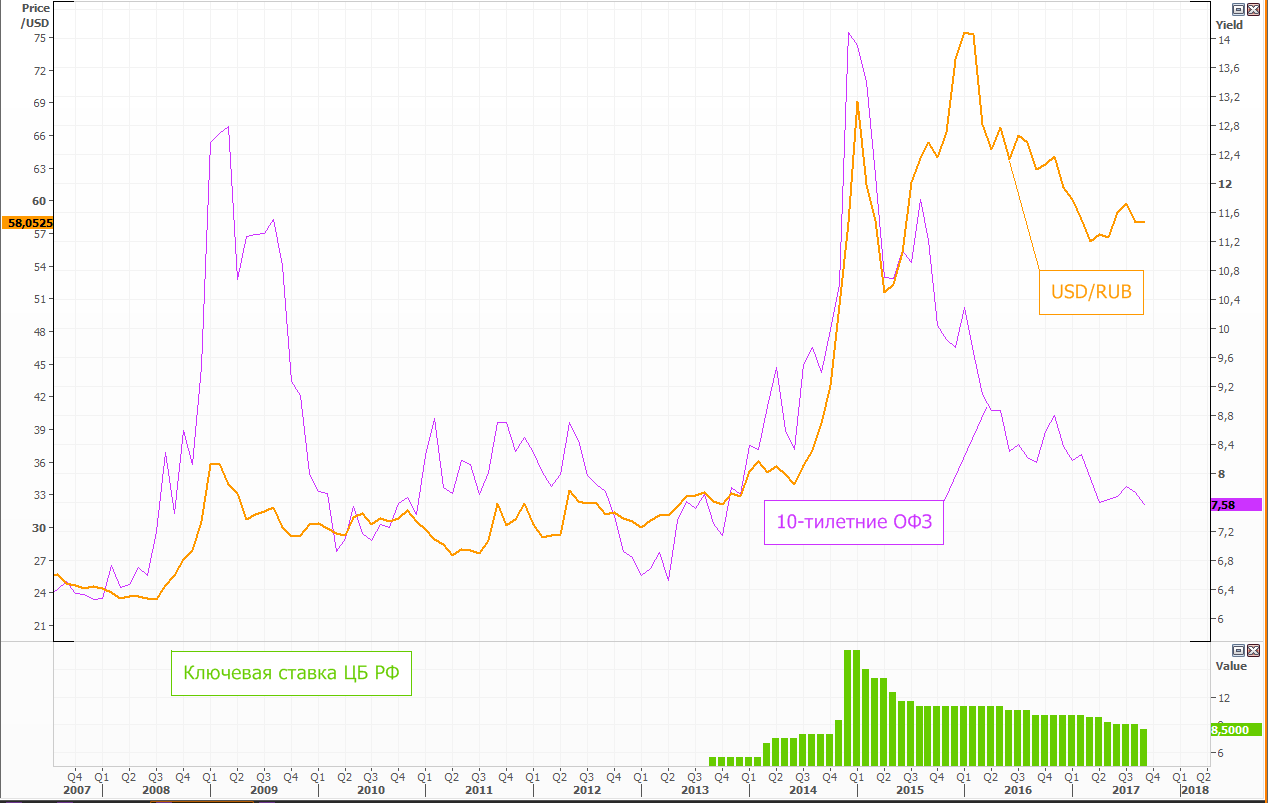

Между тем, видно, что стоимость однодневных депозитов на межбанковском рынке (ставка overnight, cash) подскочила на 0,35%, до примерно 8,6%. Во вторник, 19 сентября доходность однодневных депозитов выросла уже до 8,7%. Это говорит о повысившемся спросе на наличные средства. Доллар по отношению к рублю в этот момент демонстрировал рост, невзирая на повышательную динамику нефтяных котировок. Как следствие, баррель нефти в рублях заметно подрос.

Если исходить из того, что повышение ставки по межбанковским кредитам overnight свидетельствует о росте спроса на наличные деньги, можно ожидать некоторого влияния и на долговой и фондовый рынки.

Дефицит наличных средств может привести к необходимости продажи пакетов ценных бумаг. В таком случае, котировки акций, как правило, снижаются, а доходности облигаций могут подрастать. Индекс ММВБ, кстати, последние два дня находится под давлением.

Правда на динамику котировок акций одновременно действует множество факторов, включая внешний фон и корпоративные события. Поэтому найти явную, устойчивую связь с динамикой краткосрочной процентной ставки на межбанковском рынке крайне трудно.

Кривая доходности ОФЗЧтобы оценить динамику кривой доходности гособлигаций РФ и соответственно ожидания рынка относительно будущего экономической активности и инфляции, обратимся на сайт ЦБ РФ в раздел «Кривая бескупонной доходности государственных облигаций». В данном случае ставки денежного рынка на кривой отображаться не будут.

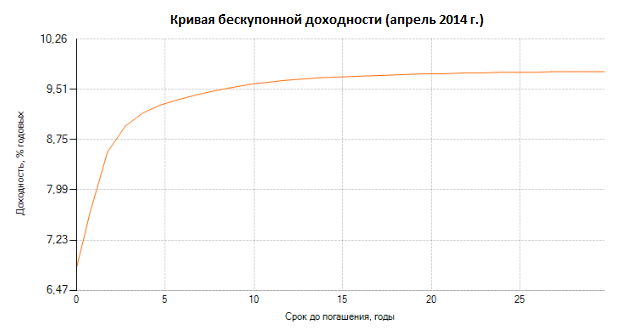

Докризисный видВот как выглядела кривая доходности ОФЗ перед самым началом текущего кризиса, в апреле 2014 года. Классическая «нормальная» форма кривой. Крутой наклон у левой части кривой уже тогда говорил о приближении рисков, ожидании скорого роста инфляционных показателей и общего уровня ставок в экономике.

Пологая правая часть кривой асимптотически приближается к средним долгосрочным ставкам по рублевым облигациям (≈10 %). Пара USD/RUB поднялась к тому моменту до отметки 36. Баррель нефти стоил еще немногим выше $100.

Трансформация кривой

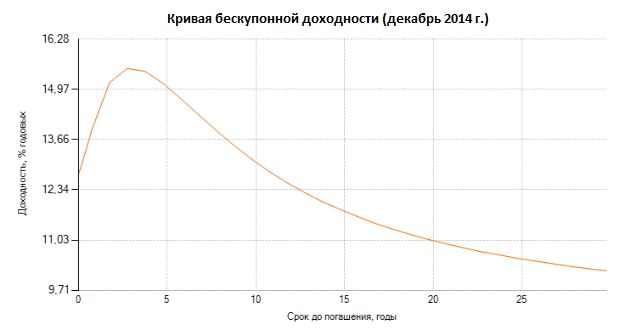

По мере снижения цен на нефть, геополитической напряженности, санкций, роста курса доллара к рублю и галопирующей инфляции, под действием рыночной конъюнктуры кривая доходности претерпевала изменения. Период «плоской» кривой был пройден очень быстро. По мере повышения ставки ЦБ РФ и либерализации валютного курса уже к концу декабря 2014 года кривая стала «горбатой». Нефть опустилась к $50 за баррель, а рубль, после отмены плавающего курса в моменте достигал без малого 80 за доллар. Банк России поднимает ключевую ставку сразу на 6,5%, до 17%. Но долгосрочные процентные ставки

Резкое повышение доходности среднесрочных облигаций говорило о шоковом состоянии рынка, кризисе ликвидности в финансовой системе. Именно тогда Центробанк стал прибегать к мерам поддержки банковского сектора. В моменты резкого скачка курса доллара, просадки цен ОФЗ, было решено не брать «маржинколы» по залоговым операциям. Участились и увеличились в объеме операции предоставления ликвидности, в том числе и долларовой.

Тем не менее, по характеру этой кривой видно, что долгосрочные процентные остаются не многим выше докризисного уровня. Можно предположить, что действительно серьезная опасность для финансовой стабильности могла сдвинуть долгосрочные ставки значительно выше. Но этого не произошло.

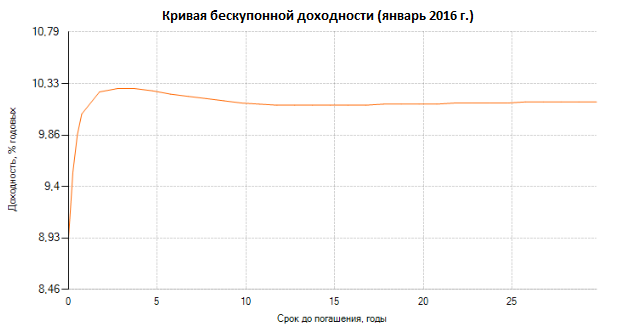

Нормализация кривой. Процесс восстановленияПо мере адаптации экономики РФ к новым условиям и под действием жесткого таргетирования инфляционных рисков со стороны ЦБ, среднесрочные ставки пошли вниз, увлекая за собой всю кривую доходности. В конце января 2016 года она снова становится плоской.

Нельзя сказать, что в этот период выход из кризиса стал очевиден. Нефть только начинает восстановление от минимумов в районе $30 за баррель марки Brent. Неопределенность относительно будущей конъюнктуры на сырьевом рынке и геополитические риски, а также все еще высокое инфляционное давление вынуждают рынок предлагать доходность по среднесрочным бумагам на уровне долгосрочных.

Первые признаки активности операций «кэрри-трейд»

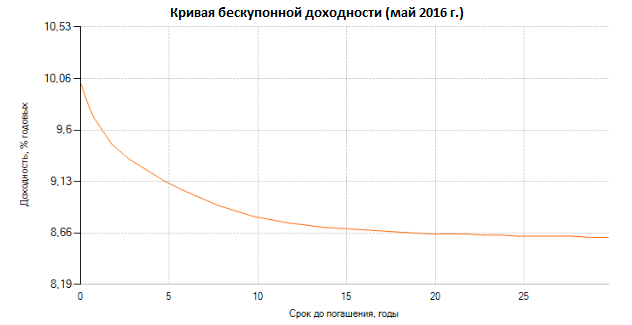

Первые признаки активности операций «кэрри-трейд» Последовательное снижение инфляции, ставки ЦБ, при поддержке конъюнктуры сырьевого рынка сделало кривую доходности ОФЗ инверсной уже мае 2016 года. При этом ставки по 15-20 летним ОФЗ заметно снизились c январских >10% до 8,6-8,7%.

Ясные сигналы от ЦБ в направлении контроля инфляционных рисков на уровне 4% и значительное снижение ставок в развитых странах, прежде всего в Европе, сделали привлекательными операции «кэрри-трейд». По данным Банка России, на текущий момент более 30% всех гособлигаций сосредоточено в руках нерезидентов.

Дешевые кредиты в иностранной валюте потекли в российские облигации с расчетом роста их стоимости по мере смягчения монетарной политики Банком России на фоне замедления инфляционной динамики. При этом долгосрочные облигации потенциально более прибыльны и пользуются повышенным спросом.

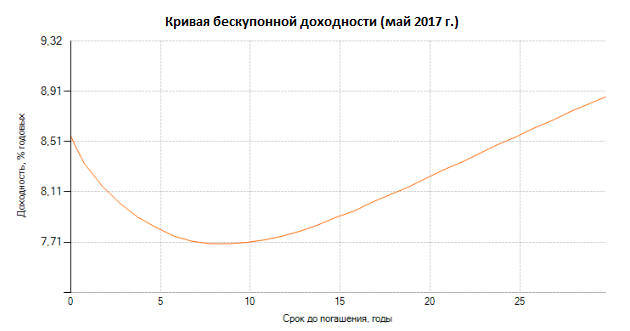

Через год, в мае 2017 года кривая доходности уже была в большей степени похожа на нормальную. Исключение составляет левый край, деформированный под влиянием краткосрочных ставок Банка России, по некоторым оценкам неоправданно завышенным.

Доходность 15-тилетних бумаг снизилась скромно, чуть ниже 8%. По 20-тилетним снижение доходности относительно майских значений было еще меньше, на 0,4%.

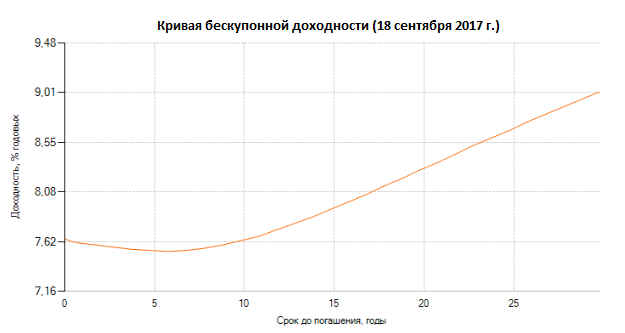

Актуальная кривая доходности ОФЗ

Актуальная кривая доходности ОФЗ Вид кривой не изменился и по состоянию на 18 сентября. Более того, долгосрочные доходности практически остались неизменными, несмотря на снижение ключевой ставки с 9,25% на начало июня, до 8,5 %.

Резюме

Резюме Таким образом, на основании динамики кривой можно сделать несколько важных выводов.

1. На текущий момент кривая имеет нормальный вид. Экономика вышла из кризиса. Рынок проецирует повышение краткосрочной ставки в будущем на фоне соответствующих инфляционных ожиданий и временных рисков. (рост правой части кривой)

2. Средние долгосрочные ставки в российской экономике снизились по отношению к докризисному уровню на 1,5-2%. При этом кардинальных экономических и политических реформ произведено не было.

Суверенный рейтинг страны находится все еще ниже инвестиционного уровня (в совокупной оценке «большой тройки» рейтинговых агентств). Следовательно, можно предположить, что искажение кривой и долгосрочных процентных ставок в частности произошло на фоне несбалансированной политики ЦБ. Реальная процентная ставка Банка России в начале сентября составляла 5,7%, сейчас 5,2%. В большой части европейских экономик реальная ставка остается отрицательной.

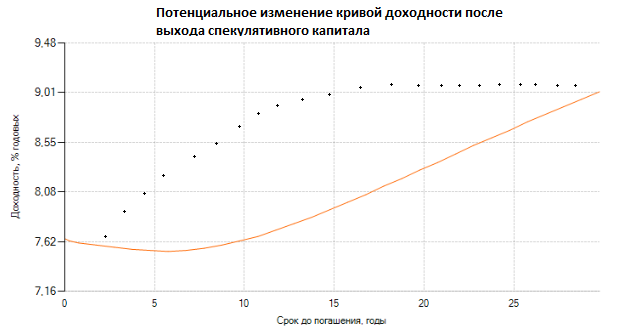

3. Снижение долгосрочных ставок, по мере смягчения политики ЦБ, замедлилось. Текущая инфляция находится на самых низких значениях в современной истории России (3,3% г/г). Потенциал снижения ставки ЦБ весьма ограничен.

Даже в этом случае, изменения претерпит в большей степени левый край кривой. Спекулятивный капитал может начать постепенно покидать длинные ОФЗ. Давление на рубль возрастет. Это сделает кривую доходности более выпуклой. Наклон кривой будет определяться способностью ЦБ удержать инфляцию на таргетируемом уровне (4%).

4. Доходность индикативных 10-тилетних ОФЗ близка к историческим минимумам. Цены на нефть остаются намного ниже значений 2010-2013 г.

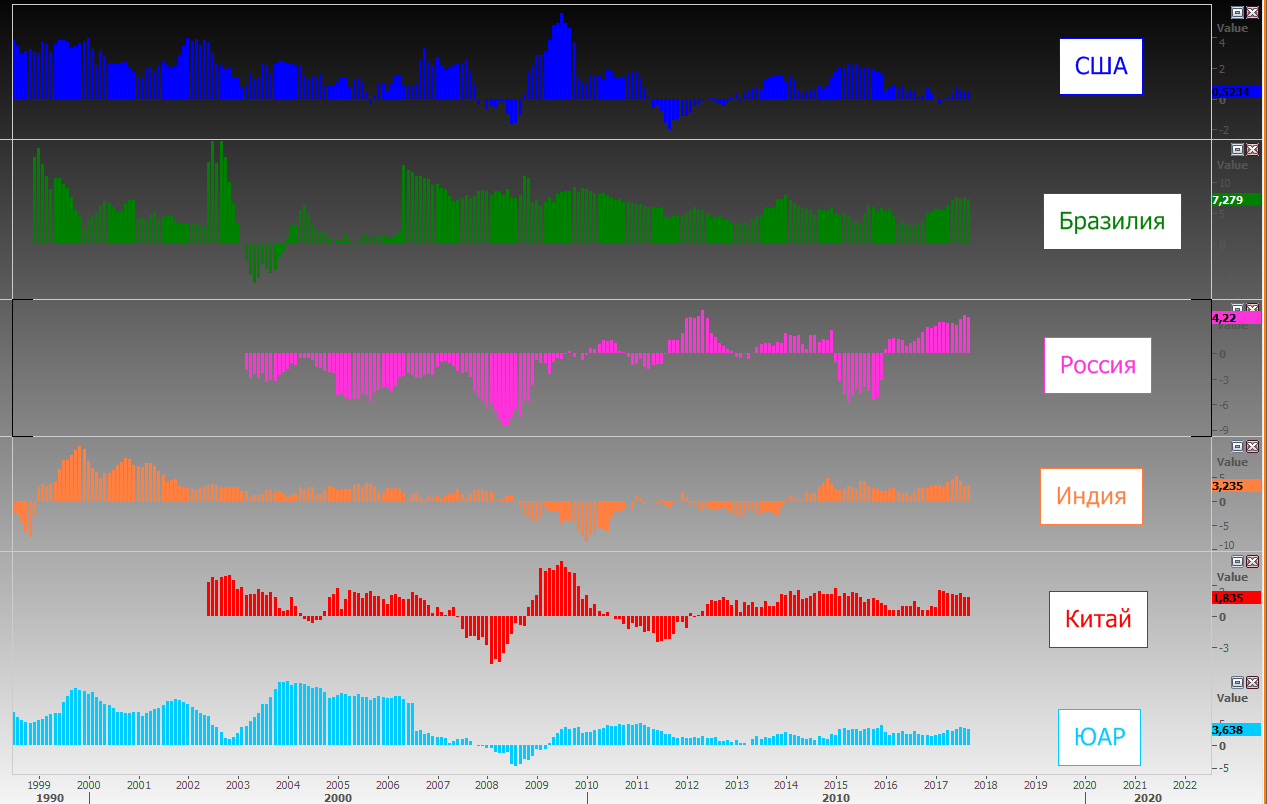

5. Потенциал снижения реальной доходности индикативных 10-тилетних ОФЗ ограничен. Доходность аналогичных бумаг Индии и ЮАР, например, составляют 3,2% и 3,6%. Это значение за последние несколько лет стало равновесным. В условиях роста доходности долговых инструментов развитых стран, равновесное значение реальных ставок по российским ОФЗ может оказаться не многим ниже 4%.

Доходности 10-тилетних облигаций США+ БРИКС с поправкой на инфляцию

Константин Карпов

БКС Экспресс