Обзор рынка

Зарубежные рынки

Американские индексы опустились до трёхмесячных минимумов на фоне сообщений о том, что ключевой представитель республиканской партии выступает против проекта налоговой реформы Сената. Азиатские бенчмарки демонстрировали положительную динамику, кроме Шанхая и Тайваня, индексы которых торговались практически без изменения.

Нефть

Запасы сырой нефти в США выросли вторую неделю подряд, на этот раз на 1,9 млн барр., в то время как консенсус ожидал сокращения на 2,2 млн барр. Запасы бензина увеличились на 0,9 млн барр., запасы дистиллятов снизились на 0,8 млн барр. Данные, вкупе с сообщениями источников о том, что Россия выступает против продления соглашения ОПЕК+ на следующем заседании картеля (30 ноября), считая это слишком поспешным, оказали давление на рынок, который продолжил демонстрировать негативную динамику.

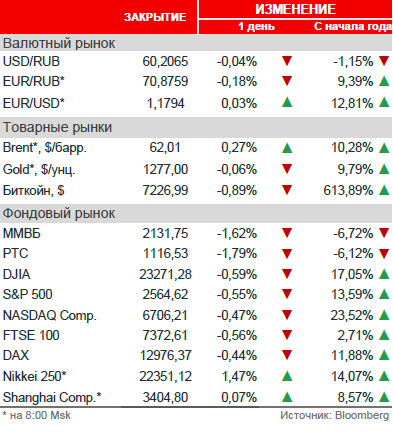

Российский рынок

Магнит и нефтяные компании увели российский рынок в минус, внешний фон тоже не способствовал позитиву. Индекс ММВБ потерял -0,91%, РТС снизился на -1,35% на фоне ослабления рубля (доллар продолжает удерживаться выше символической отметки в 60 руб., евро поднялся выше 71 руб.).

Среди компаний, завершивших торги среды в «зелёной зоне», оказались Нижнекамскнефтехим (ао +1,5%), Черкизово (+1,5%), Сбербанк (ао +1,2% на фоне публикации результатов), РусГидро (+1,0%) и Детский мир (+1,0%).

Акции Магнита упали на -8,9% на фоне SPO. Также продавали акции ВТБ (-4,4%), АФК Система (-3,5%), ММК (-2,8%), Россетей (ао -2,6%, ап -2,2%) и других электроэнергетиков: ТГК-1 (-2,3%), ОГК-2 (-1,9%), МОЭСК (-2,0%), а также Роснефти (-2,6%). Прочие компании нефтегазового сектора также завершили день в минусе вслед за динамикой нефти.

Новости

Чистый процентный доход Сбербанка в 3К17 вырос на 9,4% г/г до 375,0 млрд руб. (9М17: +6,1% до 1,07 трлн руб.). Чистый комиссионный доход увеличился на 13,9% г/г до 100,9 млрд руб. (9М17: +9,7% до 276,2 млрд руб.). Общий доход в 3К17 составил 498,0 млрд руб. (3,4% к/к, +14,5% г/г), за 9М17 — 1,40 трлн руб. (+11,7%). Чистая прибыль за квартал выросла на 63,6% г/г и оказалась сильнее ожиданий, составив 224,1 млрд руб. (9М17: +44,0% до 576,3 млрд руб.). Рентабельность капитала составила 28,4% в 3К17 и 25,5% за 9М17. Сбербанк также улучшил прогноз по рентабельности капитала в 2017 году и ожидает показатель на уровне выше 20%. Компания также ожидает некоторого улучшения чистой процентной маржи в 2017 году. Представители банка не комментировали планы по изменению дивидендной политики, отметив, что решение будет оглашено на Дне Инвестора в Лондоне 14 декабря, тогда же компания представит новую стратегию до 2020 года.

Чистая прибыль Газпром нефти в 3К17 выросла на 57,6% к/к до 77,73 млрд руб. (9М17: +28,2% до 189,00 млрд руб.). Выручка увеличилась на 7,9% к/к до 513,25 млрд руб. (9М17: +19,3% до 1,46 трлн руб.). EBITDA за квартал выросла на 19,7% к/к до 136,92 млрд руб. (9М17: +23,4% до 355,13 млрд руб.). Соотношение чистого долга и показателя EBITDA на конец 3К17 снизилось до 1,27x с 1,37x кварталом ранее. Основные финансовые показатели компании оказались лучше прогнозов. Газпром нефть ожидает роста дивидендов на 20% по итогам 2017 года. Таким образом, дивиденд может составить порядка 12,8 руб. на акцию. Компания также ожидает, что даже в случае сохранения ограничений по добыче ОПЕК+ до конца 2018 года объёмы добычи в следующем году продолжат расти.

Чистая прибыль группы Черкизово по МСФО за 9М17 выросла на 158% г/г до 5,65 млрд руб. (3К17: -83% к/к до 543 млн руб.). Выручка за 9М17 увеличилась на 12% до 66,13 млрд руб. (3К17: +2% к/к до 22,78 млрд руб.), скорректированная EBITDA выросла на 119% до 11,70 млрд руб. (3К17: -15% к/к до 3,65 млрд руб.). Чистый операционный денежный поток за 9М17 вырос на 94% до 9,84 млрд руб. Чистый долг с начала года увеличился на 28% и составил 47,21 млрд руб. Компания отмечает текущие нисходящие тренды на рынке свинины и мяса птицы и ожидает снижения цен на фоне сезонности, однако разделяет «оптимистичный взгляд на будущее».

Рыночные индикаторы

Календарь корпоративных событий

| 16.11 | ТМК | Результаты МСФО за 3К17 |

| 17.11 | Русагро | Результаты МСФО за 3К17 |

| АЛРОСА | Результаты МСФО за 3К17 | |

| МТС | Результаты МСФО за 3К17 |

Календарь ключевых макроэкономических событий

| Чт | 16 ноября | ✔ Еврозона: инфляция ✔ США: безработица, доверие потребителей, промышленное производство ✔ Россия: промышленное производство |

| Пт | 17 ноября | ✔ США: количество буровых установок ✔ Еврозона: текущий баланс |