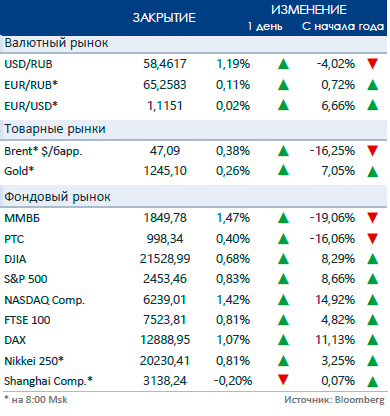

Обзор рынка Зарубежные рынки Акции технологических компаний развернулись после двухнедельного падения, на фоне чего Nasdaq подскочил сильнее всего с ноября, прибавив 1,4%. S&P 500 и Dow Jones обновили исторические максимумы. Европейские площадки также закрылись в зелёной зоне. Японские акции утром обновили максимумы с августа 2015 года, в лидерах роста - Samsung Electronics Co. Слабеющая йена также оказала поддержку японским индексам. Гонконгские и шанхайские акции, ранее росшие в преддверии решения MSCI по поводу включения китайских акций в глобальные индексы, утром корректируются вниз. Решение индекс-провайдера ожидается сегодня в 23:30. Австралийский S&P/ASX 200 потерял 0,8% во главе с акциями финансового сектора на фоне понижения агентством Moody's рейтингов четырёх крупнейших банков страны. Нефть Brent утром прибавляет 0,1%, баррель стоит около 47 долл. Глава Минэнерго Саудовской Аравии вчера заявил, что рынок движется в правильном направлении и озвучил ожидания, что ребалансировка мирового рынка нефти случится в четвёртом квартале 2017 года. В то же время, рост буровых установок в отчёте Baker Hughes, опубликованном в пятницу, напоминает о том, что сокращение добычи ОПЕК может быть полностью компенсировано наращиванием добычи США. Российский рынок Относительно приглушенный новостной фон и умеренный позитив на рынке сырья позволил российскому фондовому рынку в понедельник продолжить восстановление. Индекс ММВБ прибавил 1,5%, РТС рос слабее (+0,4%) на фоне дешевеющей валюты: рубль (-1%) падал третью сессию из четырёх и торговался выше 58 долл. впервые с начала мая. Тем временем, Минфин вчера открыл книгу заявок на 10- и 30-летние евробонды, и, по сообщениям СМИ, ссылающихся на источники, спрос превысил 3 млрд долл. В лидерах роста были бумаги АФК Системы, выросшей на +4,6% на новостях о жалобе независимых директоров Системы Путину. Аэрофлот развернулся на +3,9% после не вполне обоснованного падения в пятницу, также хорошо покупались Лукойл (+3,5%), Татнефть (+5,3%), Мосбиржа (+2%). От рынка отставали акции электроэнергетиков (Россети -1,1%, ИнтерРАО -2,5%, РусГидро -1,9%) после статьи в Ведомостях о разрабатываемом новом подходе к дивидендам тарифных монополий (см. ниже). Заметим однако, что по ИнтерРАО прошла отсечка, также как и в Северстали и ЛСР. В соответствии с нашей инвестиционной идеей, акции Северстали после отсечки упали на величину меньшую, чем размер дивидендов (-4,6% против 7,5% доходности), акции ЛСР также позволили выйти из длинной позиции в плюсе, но к концу дня потеряли всю сумму дивиденда (-9,6%). Компании Минэкономразвития разрабатывает новый подход к дивидендам госкомпаний, разделяя последние на категории. Предполагается, что госбанки будут платить по максимуму, тарифные монополии будут добавлять дивиденды в тариф, а госкомпании с большими инвестпрограммами будут подвергаться независимой оценке. Совет директоров группы Эталон одобрил программу выкупа ГДР компании. В период с 20 июня по 31 декабря текущего года Эталон выкупит собственных ГДР на сумму 20 млн долл. по рыночной цене. ФАС одобрила ходатайство Открытие Холдинга по приобретению 75% Росгосстрах Банка. Сегодня у ЛУКойла пройдёт ГОСА, будут опубликованы данные по текущему балансу США и Еврозоны, а в России выйдет статистика по розничным продажам и рынку труда.

Рыночные индикаторы

Календарь корпоративных событий

| 19.06 | Ростелеком: | ГОСА |

| 20.06 | Интер РАО: | закрытие реестра под дивиденды |

| ОГК-2: | закрытие реестра под дивиденды | |

| ТМК: | закрытие реестра под дивиденды | |

| Северсталь: | закрытие реестра под дивиденды | |

| ЛСР: | закрытие реестра под дивиденды | |

| Русал: | ГОСА | |

| 21.06 | МОЭСК: | закрытие реестра под дивиденды |

| ЛУКОЙЛ: | ГОСА | |

| 22.06 | Трансконтейнер: | ГОСА |

| Роснефть: | ГОСА | |

| 23.06 | Магнит: | закрытие реестра под дивиденды |

| Норникель: | закрытие реестра под дивиденды | |

| Татнефть: | ГОСА | |

| Лента: | ГОСА | |

| КАМАЗ: | ГОСА |

Календарь ключевых макроэкономических событий

| Вт | 20.06 | ✔ | США: текущий баланс |

| Ср | 21.06 | ✔ | США: продажи жилья на вторичном рынке, запасы нефти |

| Чт | 22.06 | ✔ | Саммит ЕС (продление антироссийских санкций) |

| ✔ | ЕС: доверие потребителей | ||

| ✔ | США: безработица | ||

| Пт | 23.06 | ✔ | Саммит ЕС (продление антироссийских санкций) |

| ✔ | США: продажи нового жилья, индекс деловой активности, количество буровых установок | ||

| ✔ | Еврозона: индекс деловой активности | ||

| ✔ | Франция: ВВП |