ОГК-2 – крупнейшая компания тепловой генерации, контролирующая 11 электростанций с общей установленной мощностью 18,83 ГВт.

Мы повышаем целевую цену и сохраняем рекомендацию "держать".

Мы считаем, что улучшение показателей прибыли (+60% за 9 мес.) уже отражено в цене OGKB при доходности TSR 114% с начала года. Вместе с тем, отмечаем, что оптимизация мощностей вывела компанию на новый уровень операционной рентабельности, что позволит акциям закрепиться на многолетних максимумах.

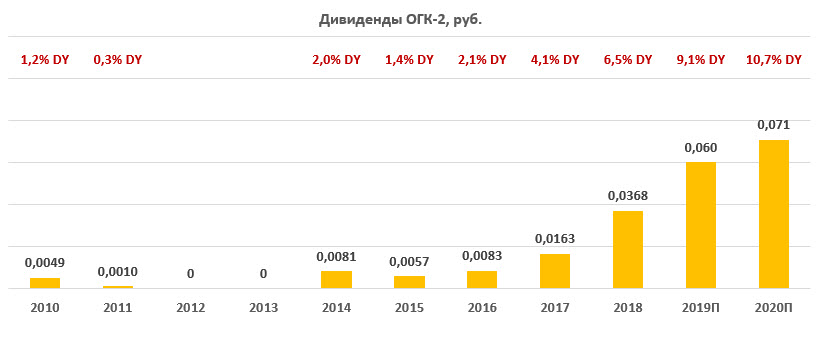

Наш прогноз по дивидендам за 2019 год 0,061 руб. (+63% г/г) с DY 9,1% при среднеотраслевой 7.8%.

Прибыль акционеров поднялась за 9 мес. на 60% до 12,2 млрд руб по МСФО и на 52% до 12,4 млрд руб по РСБУ. Компания оптимизировала генерирующие мощности, в результате чего выработка электроэнергии сократилась на 7,4%, выручка снизилась на 5,2%, но операционная рентабельность EBITDA без учета резервов повысилась на 5,5 процентных пункта до 28%. Эффект также оказала благоприятная ценовая конъюнктура, запуск нового ДПМ объекта, и снижение финансовых расходов и резервирования. Денежный поток составил 18,5 млрд.руб. (+8% г/г). Чистый долг сократился с начала года на 30%, до 28,1 млрд руб. или 0,87х EBITDA.

Рост прибыли и денежного потока при небольших капитальных затратах позволит улучшить показатели кредитной нагрузки и повышать дивидендные выплаты.