Два из трех основных рейтинговых агентств, Moody’s и S&P, снизили рейтинг ниже инвестиционного три года назад. Показатель находился на высшей ступени спекулятивного уровня, с позитивным прогнозом у S&P и стабильным у Moody’s. Fitch еще в 2014 году оставил рейтинг на уровне «BBB-».

Однако теперь, в конце января Moody’s меняет прогноз со стабильного на позитивный. Это значит, что до конца года и Moody’s, и S&P могут повысить рейтинг до инвестиционного, хотя де-факто финансовые рынки уже давно оценивают его соответствующим образом. Особенно это становится очевидно на фоне восстановления сырьевых рынков, экономики РФ, низкого уровня долга (около 16% ВВП), наличия почти $500 млрд резервов. А аналитики Moody’s при изменении прогноза по рейтингу заявили, что экономика находится в хорошем состоянии и способна выдержать новые санкции.

Следующий пересмотр рейтинга от S&P пройдет уже в марте. Повышение до инвестиционного уровня может обеспечить приток средств пенсионных фондов и различного рода биржевых фондов. Также такие бумаги смогут войти в расчет глобальных индексов, например, Barclays Global Aggregate index, на который ориентируются крупнейшие мировые облигационные фонды.

Данные Минфина и ЦБР уже указывают на активизацию спроса на российские облигации в иностранной валюте со стороны зарубежных инвесторов, которые распродавали данные бумаги начиная с 2011 года.

При этом, повышение спроса на еврооблигации РФ может принести ощутимую пользу стране. Reuters, со ссылкой на аналитиков Unicredit, пишет, что увеличение покупок иностранными инвесторами на 1% приведет к снижению доходности примерно на 12 базисных пунктов (0,12%).

Между тем, после публикации доклада Минфина США относительно последствий санкций против российского госдолга, вероятность повышения рейтинга РФ выросла. Общий лейтмотив доклада говорит о бесперспективности таких ограничительных мер. Тем не менее, потенциальные новые санкции США пока еще стоит относить к возможным рискам.

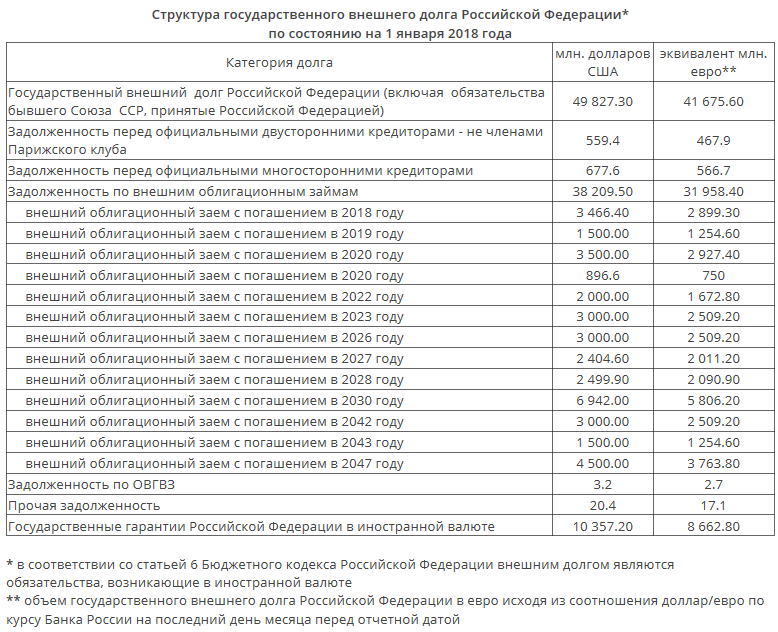

Ниже представлена структура внешнего долга Российской Федерации на 1 января 2018 года. Ближайшие пять лет пик выплат придется на 2020 год.

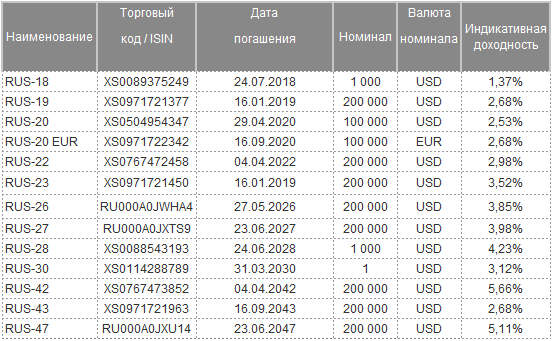

Торгуются еврооблигации в основном на внебиржевых рынках и, как правило, номинированы в долларах США или евро. Однако некоторые облигации в настоящий момент доступны и на Московской бирже. Наиболее интересные бумаги с ранжированием по дате погашения представлены ниже.

Стоит отметить, что по мере роста спроса на суверенные евробонды и снижения доходности, аналогичным образом могут вести себя многие корпоративные еврооблигации. По крайней мере те, по которым рейтинг на текущие момент не выше суверенного.

БКС Экспресс