19.02.2020г.

Риск-активы (и рубль в том числе) успешно противостоят китайскому коронавирусу и опасениям

слабости мировой экономики. Как долго это продлится?

На мировом финансовом рынке складывается забавная ситуация. С одной стороны, заинтересованные компетентные наблюдатели в лице аналитиков, банков, фондов и прочая совершенно справедливо говорят о катастрофическом падении перевозок всех видов, потребления сырья, риска разрывов технологических цепочек и т.д. в Китае, который занимает одно из ключевых мест в мировой экономике. Звучат цифры «уже 1 триллион потерь», ВВП за I квартал около 0%, снижение потребления нефти на 1-3 млн. баррелей/день (огромное кстати! по меркам рынка) и тд, и тп. Статистика понемногу начинает подтверждать эти опасения: Apple уже сообщила о проблемах поставок, контейнеровозы идут полупустые, цена фрахта упала, нефть и медь упали и топчутся у многолетних низов. С другой, весь этот «кошмарный кошмар» почти не трогает фондовые индексы, валюты и долговые рынки. Цены акций равнодушно топчутся на максимумах, а фондовый индекс Шенчженской биржи Китая (один из 3х основных индексов Поднебесной) вообще пребывает выше уровней начала года:

Индекс биржи Шеньчжень.

Ну да ладно Китай, там испуганные вирусом власти единовременно влили в рынок юаней на 250 млрд. долларов 2 недели назад сразу после окончания китайского НГ. Но олимпийское спокойствие S&P500 при всем при этом по-настоящему удивляет немалое число инвесторов. Переоцененный, по мнению большого числа авторитетов, по многим показателям американский рынок ни в какую не желает снижаться даже на пару-тройку процентов. Так и хочется поверить в гипотезу вечного роста активов, но очень мешает хорошая память на графики цен длиной более 10 лет☺. Охотнее верится в кардинальное изменение всей инвестиционной парадигмы, которое связывают как с бесконечным стимулированием центробанков, так и с формированием т.н. «постэкономики» (см.экономические СМИ), или экономики постправды. Возможно цены финансовых активов стали играть по новым правилам? Поживем – увидим.

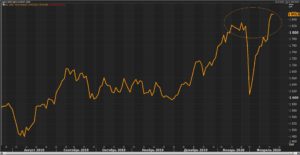

Российский рубль тем не менее заметно отодвинулся от январской рекордной отметки 61 руб., ослаб на 2.6% с начала года и курс демонстрирует на дневном графике отчетливый тренд наверх. Скажем, пока демонстрирует:

Доллар/рубль, день.

Однако однозначной и уверенной бодрости и задора нет, размашистые 2-3х дневные коррекции на укрепление тому пример. Вчера рубль смог быстро «проглотить», лишь немного подвигавшись, даже новые санкции против Роснефти.

А вот золото последние несколько дней встрепенулось и начало расти в цене, обновив многолетние максимумы:

Золото, день.

Будет ли это логичное вроде бы движение золота как защитного актива продолжительным – пока непонятно. Допустим, в прошлой инвестиционной парадигме, как нам кажется, скажем 5-10 лет назад, золото бы уже давно улетело, а вот сегодня надо быть более осмотрительным.

Резюме. Как мировой, так и российский рынок демонстрируют устойчивость перед заметным фактическим «коронавирусным» ухудшением состояния экономики Китая. Непонятно пока, имеет это игнорирование фундаментальные причины, или играет свою роль психология и рано или поздно инвесторы дисконтируют провальное начало года в экономике КНР, а значит и мира. Рубль вяло слабеет, не обращает внимание на упавшую нефть, китайскую неопределенность и санкции. Мы совершенно точно знаем, ЧТО может его поколебать – это продажи нерезидентов в ОФЗ и нефть ниже 50ти долларов, но в гособлигациях нет ни намека на вывод средств, а нефть стоит 55-58 долларов. Золото вроде бы начинает вести себя так, как и должен актив в статусе защитного, закрепление выше 1600 долларов возможно привлечет новых покупателей.

Михаил Алтынов, директор по инвестициям АО “ИК “Питер-Траст”.