Администрация президента США в понедельник опубликовала проект бюджета на 2019 финансовый год. Проект предполагает федеральные расходы в размере $4,4 трлн.

Предполагается, что дефицит бюджета увеличится до $984 млрд с примерно $666 трлн по итогам прошлого фингода, завершившегося 30 сентября.

В рамках проекта была представлена долгожданная программа инфраструктурных расходов. Речь идет о субсидиях и т.п. для локальных органов в размере $200 млрд, рассчитанных на 10 лет.

Как результат, у штатов появится стимул для привлечения дополнительных средств от частных структур на улучшение дорог, аэропортов, водных систем и пр. Предполагается, что объем частных и региональных инвестиций в инфраструктуру в итоге может составить порядка $1,5 трлн.

Последствия для экономики

Новый проект предполагает, что США не смогут сбалансировать бюджет в течение ближайших десяти лет, как это планировалось ранее. Дефицит будет сохраняться до 2039 финансового года.

Таким образом, в следующем году дефицит бюджета может превысить $1 трлн. Совокупное отрицательное сальдо бюджета в ближайшее десятилетие составит $7,1 трлн, в то время как прошлогодний план Трампа предполагал «всего» $3,2 трлн.

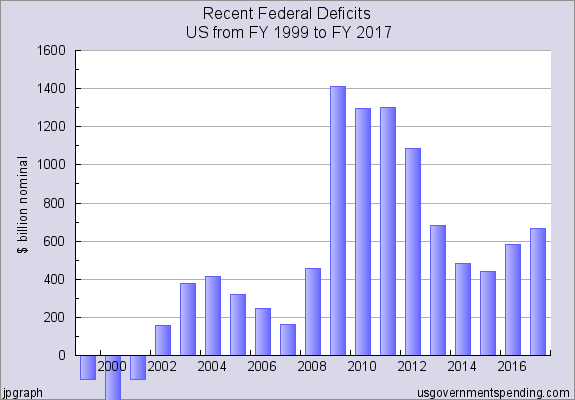

Дефицит госбюджета США по итогам 2017 финансового года увеличился на 13,3% и составил $665,826 млрд. Таким образом, он повысился до 3,5% ВВП против 3,2% ВВП в предшествующий год. В дальнейшем речь может идти о 5% (к 2027 году, согласно оценкам Управления Конгресса по бюджету.

Последний раз профицит бюджета наблюдался в Штатах в 2001 году. В посткризисном 2009 году был отмечен максимальный дефицит в истории страны - $1,41 трлн (9,8% ВВП). Средний размер дефицита за последние 50 лет составляет около 2,8% ВВП.

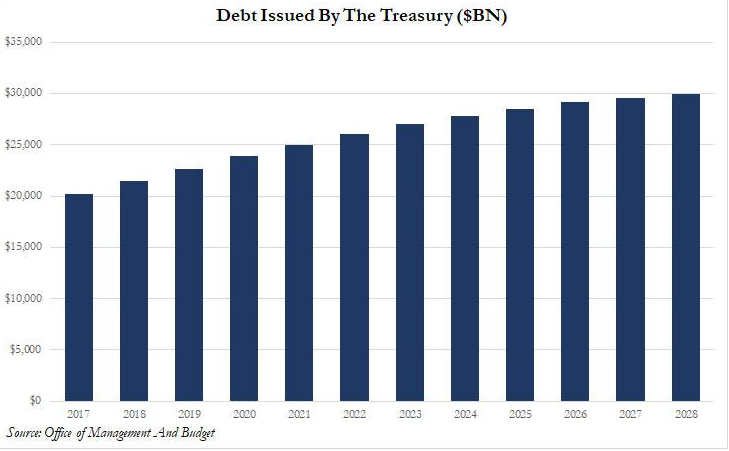

В результате реализации программы Трампа в 2028 году госдолг Штатов достигнет $29,9 трлн по сравнению с нынешними $20,5 трлн. Отмечу, что по итогам 2017 года соотношение долга и ВВП США составило 108%. Пока страна на 12 месте в мире по этому показателю, но все еще впереди. К примеру, в Японии речь идет о 240%, но тут большая часть бумаг держится внутренними инвесторами.

Ситуация может оказаться даже более плачевной, ибо Белый дом закладывает среднегодовой прирост ВВП США на ближайшие 3 года в 3,1%. Та же ФРС в декабре прогнозировала +2,2% среднегодовых за обозначенный период.

Проект бюджета, представленный администрацией президента, теперь будут вынесен на рассмотрение Конгресса. На прошлой неделе в рамках Конгресса была достигнута сделка на два года, которая позволит увеличить внутренние и оборонные расходы на $300 млрд. Трамп подписал соответствующий документ.

Но теперь новые нюансы – расходы на национальные программы могут оказаться больше. Так что, впереди долгий путь согласований. В Сенате проекту Трампа потребуется 60 голосов, то есть, как минимум, 9 демократов должны подержать президента. В итоге, планы Трампа могут натолкнуться на препятствие при прохождении через Конгресс. В любом случае – впереди длинный и непростой процесс.

Что это значит для инвесторов

Облигации. Будем отталкиваться от условно безрисковых Treasuries. Тут расклад для самих бондов негативен и играет в пользу доходностей. Налицо запланированное фискальное стимулирование на пике экономического цикла.

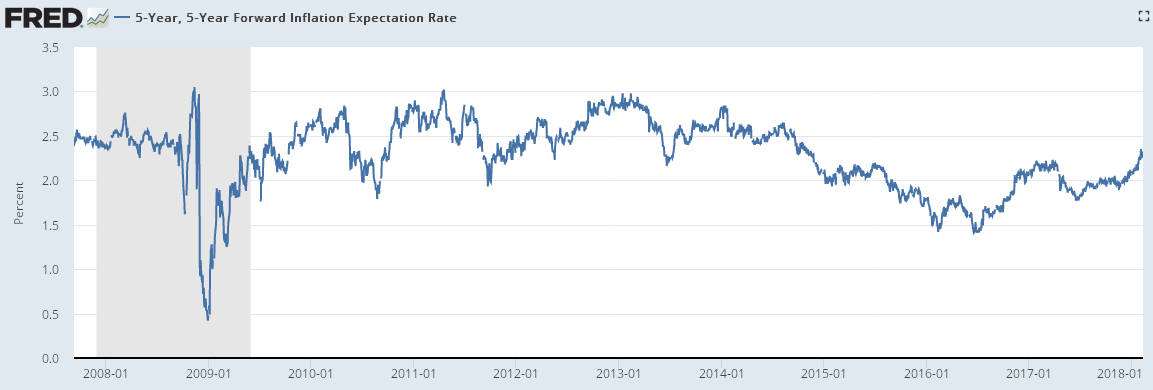

В случае реализации проекта Трампа ожидания по росту дефицита бюджета и долговой нагрузки Штатов усилят инфляционные ожидания, которые уже находятся на 3-летнем максимуме, согласно спреду доходностей 5-леток и 5-летних трежерей, защищенных от инфляции (TIPS) – 2,3% годовых.

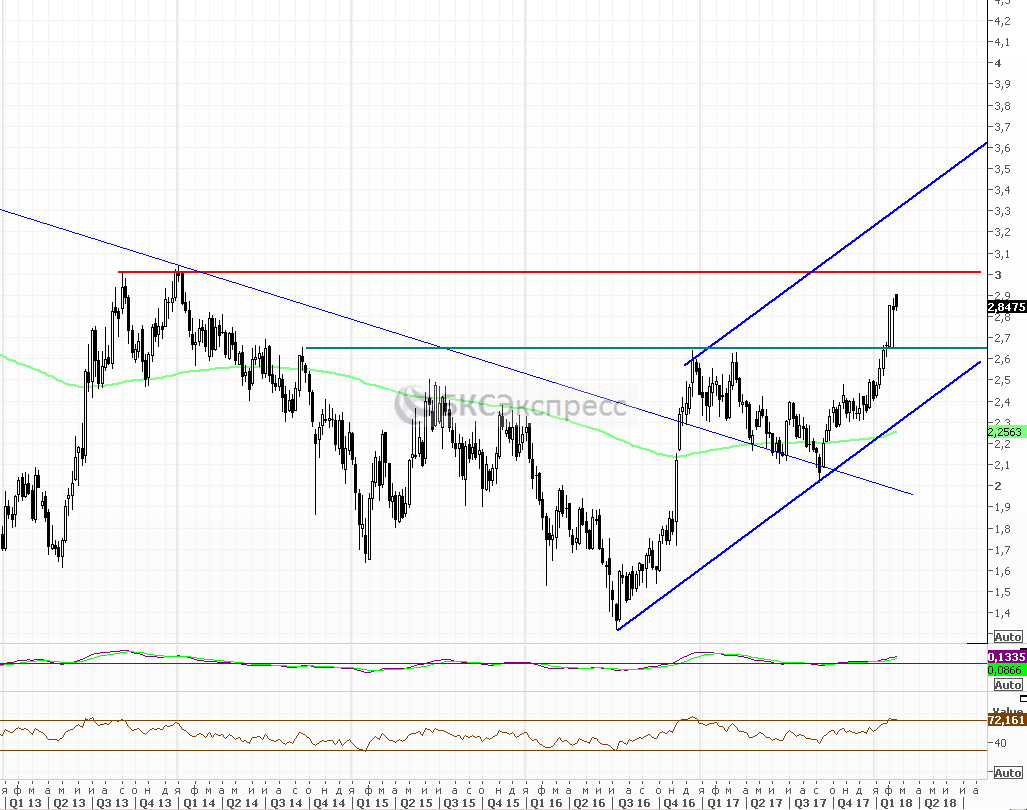

Как результат, от эры низких ставок явно придется отвыкнуть, учитывая, что у ФРС будут развязаны руки в плане дальнейшего ужесточения кредитно-денежной политики. Доходность 10-летних Treasuries планомерно приближается к ключевой 3% отметке, что означает ужесточение финансовых условий и напоминает о рисках системы.

График доходности 10-летних Treasuries с 2013 года, таймфрейм недельный

Рынок акций. Правило очень простое - чем выше процентные ставки, тем хуже для акций. Особо опасна создавшаяся ситуация для традиционно дивидендных секторов – телекомов, энергетики, REITs. Тут все просто, чем выше доходности длинных гособлигаций, тем менее интересен заработок на дивидендах.

Гораздо проще вложиться в относительно безрисковые активы, не подвергаясь специфическим рискам акций. Отмечу, что сейчас дивидендная доходность S&P 500 составляет 1,85%. Это означает, что дивидендным бумагам необходима просадка для успешной конкуренции с трежерями. Напомню, что рост дивдоходности зачастую наблюдается при снижении акций.

Есть еще два момента. Первый лежит в экономической плоскости. Чем выше стоимость кредитования, тем сложнее компаниям привлекать заемные средства для финансирования инвестпроектов, поглощения перспективных конкурентов, выплаты дивидендов и реализации программ buyback.

Особенно чувствительны в этом плане предприятия с уже высокой долговой нагрузкой. Превышение соотношением долг/собственный капитал (D/E) 70% уже является фактором риска, не говоря уже о свыше 100%.

Другой момент находится в сфере теории корпоративных финансов. Аналитики частенько рассчитывают справедливую стоимость акций, исходя из моделей дисконтированных денежных потоков (DCF). Согласно этим моделям, ожидаемые денежные потоки приводятся к настоящему периоду при помощи ставки дисконтирования. Ставка эта зависит от безрисковой доходности и находится в знаменателе при расчетах.

Соответственно, чем выше безрисковые ставки, тем ниже расчетная справедливая стоимость акций. Подобный расклад способен спровоцировать крупных портфельных управляющих на продажу акций при уверенном росте доходностей Treasuries, а также к пересмотру инвестдомами целевых ориентиров и таргетов.

С другой стороны (альтернативный сценарий) – если Дональд Трамп не сможет реализовать долгожданные инфраструктурные инициативы, то акции могут также первоначально подвергнуться распродажам. Инвесторы будут разочарованы недостатком фискального стимулирования.

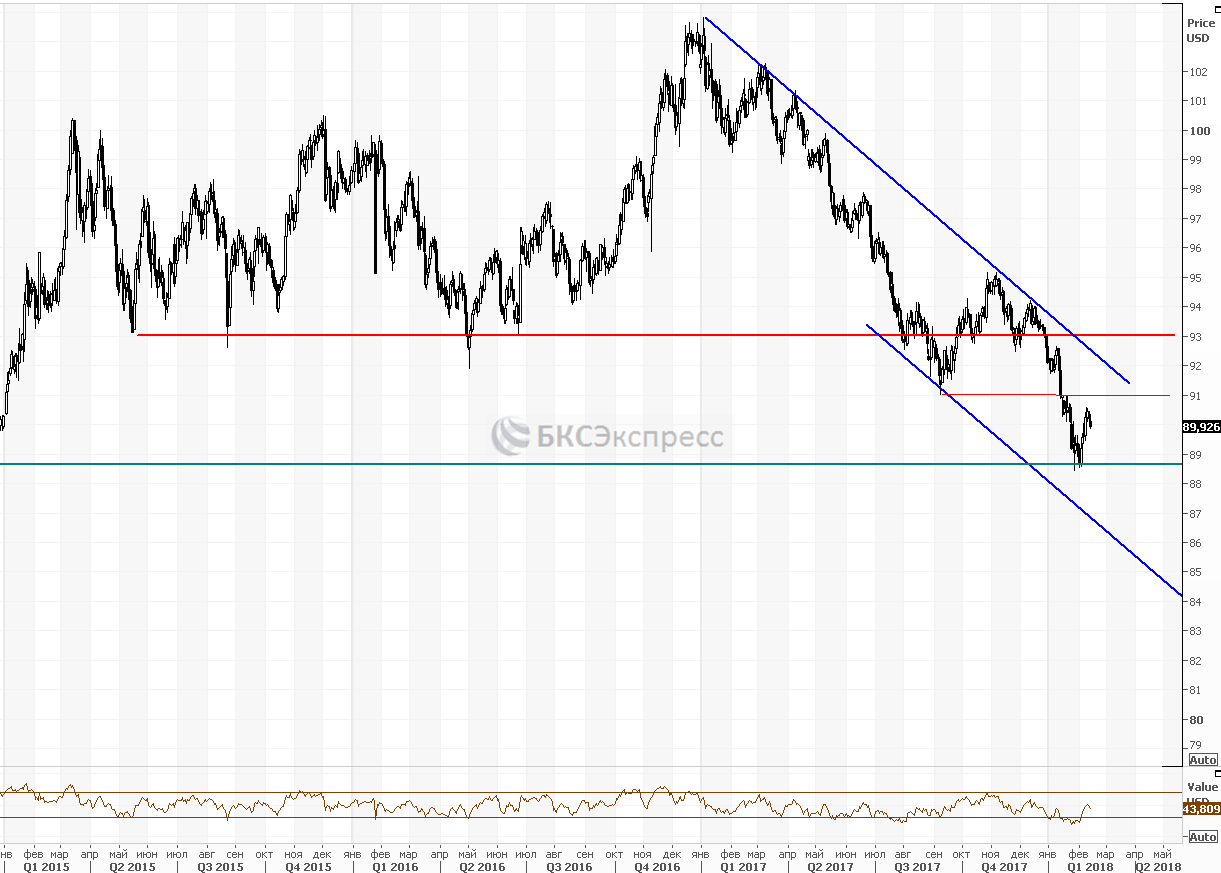

Доллар. Несмотря на рост номинальных процентных ставок, рост инфляции в США будет играть не в пользу «американца». Реальные процентные ставки (номинальные за вычетом) при этом могут оказаться под давлением. Добавим к этому протекционистскую риторику Трампа, и налицо долгосрочные факторы не в пользу доллара.

При этом локального отскока в «американце» я не исключаю. В перспективе важно понимать долгосрочные тенденции в плане роста инфляционных ожиданий, ибо в принципе увеличение ставок ФРС – это позитив для доллара. Читайте также специальный обзор «Крушение доллара. Суть вопроса и взгляд в будущее».

График индекса доллара (DXY) с 2015 года, таймфрейм недельный

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс