.png)

.png)

.png)

.png)

.png)

.png)

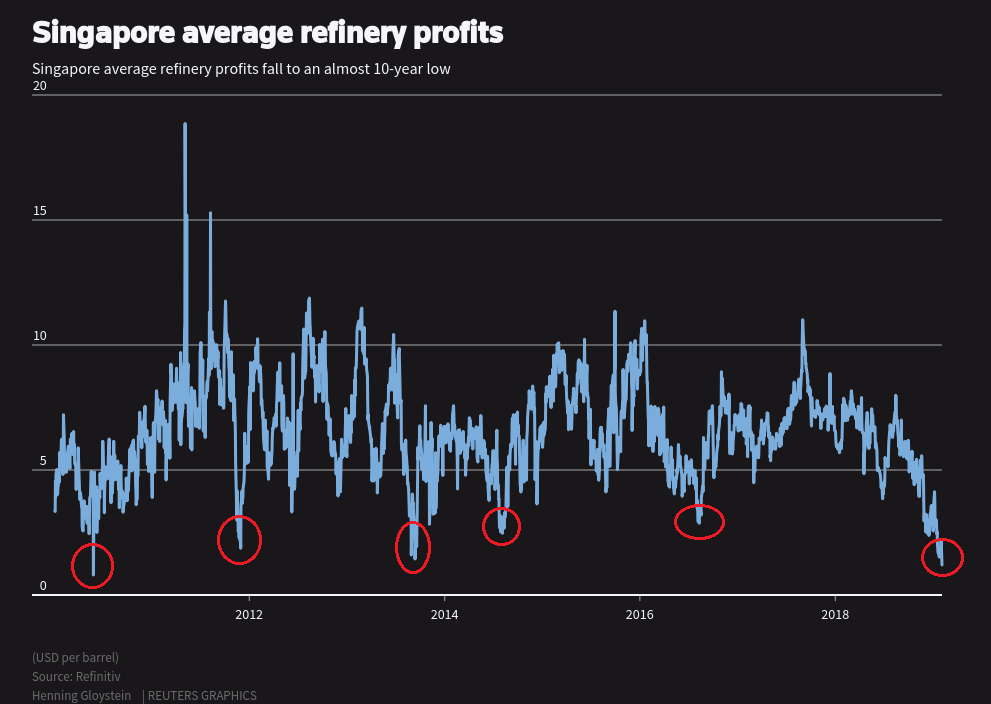

Данные сингапурских НПЗ указывают на падение рентабельности нефтепереработки. Средний показатель прибыли снизился до $1,2 за баррель. Это минимум с 2010 г.

Такая ситуация в секторе переработки в азиатском регионе наблюдается на фоне избытка предложения топлива на рынке. Речь идет преимущественно о дизеле и мазуте. Также не последнюю роль играют цены на нефть. Сырье сейчас торгуется вблизи максимальных отметок этого года.

Падение рентабельности нефтепереработки в азиатском регионе, по сути может привести только к одному. Из-за переизбытка топлива ожидать роста цен на него, очевидно, не стоит. Тогда более логичным может оказаться падение спроса на сырье до момента нормализации ситуации на топливном рынке. Это в свою очередь может оказаться одним из факторов давления на нефтяные котировки.

Для статистической проверки этой идеи возьмём на графике маржи НПЗ окончания нескольких ярких тенденций. Например, падение во второй половине 2010 г., в конце 2011 г., во второй половине 2013 г., в середине 2014 г., во второй половине 2016 г. и текущее падение начиная с 2018 г. Сравним данные периоды с ценами на нефть марки Вrent.

В большинстве случаев в непосредственной близости от дат минимумов маржи НПЗ мы видим локальные максимумы по нефти. Падение прибыли НПЗ во второй половине 2010 г. было вызвано резким восстановлением нефтяных котировок после кризисного 2008/2009 гг. Локальные пики по нефти во второй половине 2013 г. и в середине 2014 г. также неплохо коррелируют с маржей сингапурских НПЗ.

Еще один вывод, который напрашивается при беглом анализе графиков: конъюнктура на рынке топлива значительно запаздывает по сравнению с ценами на нефти. Быстрое восстановление нефти с $27 до $50 за баррель в 2016 г. хоть и выглядит несерьезным, но именно в тот момент маржа НПЗ достигла области многолетних минимумов. Это можно объяснить контрактной системой оплаты сырья переработчиками, что и формирует некоторый лаг.

Нужно отметить, что практически весь 2018 г. маржа НПЗ снижалась, что прекрасно согласуется с ростом издержек на сырье. Нефть в это время росла с $65 до $85, до максимумов с 2014 г.

Но справедливо также отметить, что падение нефтяных котировок в конце 2018 г. почти не оказало поддержки рентабельности нефтепереработки. Так как на этот показатель влияют не только цены сырья, можно предположить наличие определённых проблем на рынке топлива. Не исключено, что корнем проблем может являться замедление локомотива региона – китайской экономки.

Подводя итог, нужно отметить, что низкая рентабельность НПЗ в азиатском регионе никак не способствует росту спроса на сырье. Этот фактор можно записать в качестве одного из рисков для рынка нефти, который будет препятствовать подъему котировок даже в случае сокращения поставок сырья.

БКС Брокер

.png)