По крайней мере, опасения в отношении мировой экономики пропали, а указание конкретного месяца появилось. Хотя, основная идея сопроводительного заявления претерпела мало изменений. ФРС по-прежнему ждет улучшения условий на рынке труда, отмечая замедление прироста новых рабочих мест и слабость чистого экспорта. Инфляция остается ниже долгосрочного прогноза регулятора (2%). Также в заявлении было упомянуто про среднесрочные ожидания роста инфляции к целевым значениям, а факторы низких цен на энергоносители и давление импорта должны вскоре иссякнуть. Соответственно на решение комитета в декабре могут повлиять различные моменты. В основном это улучшения на рынке труда и рост инфляции ближе к целевому значению. Теперь давайте посмотрим на эти самые показатели.

Часть 1. Безработица

Что касается рынка труда, то индикаторов его состояния несколько.

Уровень безработицы в США.

Этот привычный показатель характеризующий процент безработного населения от общего числа рабочей силы. Как видно последние несколько лет цифры показывают устойчивое снижение. А за предыдущие 45 лет, грубо говоря, показатель падал к минимальным значениям 6 раз, в аккурат перед кризисными явлениями. Средняя минимальная безработица составляет в эти моменты примерно 4,5%, что всего на 0,6% ниже текущих значений. Учитывая, что современные технологии, уровень жизни и социального обеспечения позволяют большему количеству трудоспособного населения оставаться без официального трудоустройства, полагать, что показатель должен упасть в район 2000х годов не стоит. К примеру, разница между минимумами 2000 и 2007 годов составляет порядка 0,4%. Если экстраполировать тенденцию, то следующее дно безработицы может оказаться в районе 4,8%, что уже не так далеко.

Еще стоит сказать про эффект низкой и высокой базы. Создавать новые рабочие места по мере восстановления экономики становится все труднее. Падение показателя замедляется. Соответственно ждать кардинальных изменений за месяц вряд ли стоит. Более того, анализируя факторы, на которых сосредоточена ФРС, мы приходим к гипотезе, что американская экономика на пороге начала нового кризиса, в горизонте 2-3 лет. Вместе с тем, сказать насколько острым и глобальным он окажется, пока достаточно трудно.

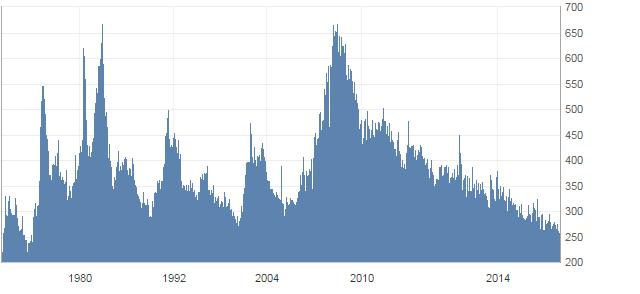

Количество новых рабочих мест в несельскохозяйственном секторе США.

Другим важным индикатором, на который обращает внимание Федрезерв, является показатель созданных новых рабочих мест. Рынок традиционно остро реагирует на публикацию этих данных, в особенности, когда речь идет о сворачивании мягкой монетарной политики.

В отличие от предыдущего индикатора, этот показатель не является слишком наглядным в ретроспективе. Однако моменты кризисов, больших и малых, глобальных и локальных тут также неплохо заметны. Если посмотреть выборку за год, невооруженным взглядом видно, что тенденция направлена на сокращение новых рабочих мест. Это подтверждает предположение об эффекте «высокой базы». А значит, вероятность позитивного изменения на рынке труда к декабрю снижается.

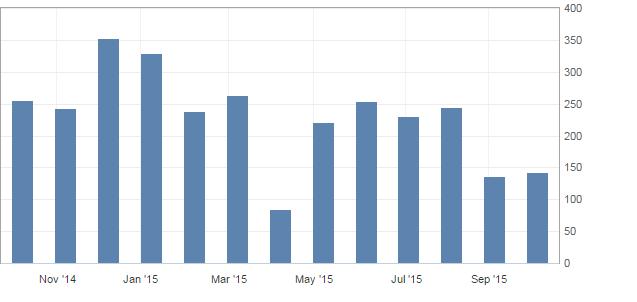

Кстати любопытно будет посмотреть на еще один показатель, пусть и менее важный, но не менее наглядный. Речь идет о количеством первичных обращений за пособием по безработице. Этот показатель формируется не столько под действием новых рабочих мест, сколько под влиянием динамики увольнений и закрытия предприятий. Как видно по графику и тут мы находимся на исторических максимумах. Следует оговориться, что сейчас нас интересует лишь оценочные значения.

Таким образом, на текущий момент рынок труда США и вправду пребывает в хорошем состоянии. Однако ряд показателей находятся около экстремальных исторических значений, что не только говорит о естественном замедлении индикаторов в этих точках, но также и подсказывают о надвигающейся угрозе. А в условиях глобализации, когда другие крупные экономики испытывают сложности, над рынком труда США могут нависнуть дополнительные риски.

Может ли стать решение ФРС спусковым крючком для охлаждения экономики и роста безработицы? Вероятно, да. Но скорее всего лишь в том случает, когда ужесточение монетарной политики будет необоснованным, искусственно вызванным. В противном случае, этот периодический процесс может начаться заметно позже. Во второй части, которая будет опубликована спустя несколько дней, речь пойдет об инфляции и сопутствующих факторах, которые в большей степени должны определять жесткость монетарной политики.

P.S. Особо стоит отметить важное «голубиное» предложение в релизе ФРС: The Committee currently anticipates that, even after employment and inflation are near mandate-consistent levels, economic conditions may, for some time, warrant keeping the target federal funds rate below levels the Committee views as normal in the longer run. Это означает, что даже в случае достижения целевых показателей, Комитет по операциям на открытом рынке предупреждает, что некоторое время экономические условия или обстоятельства, позволят сохранять ставку ниже тех уровней, которые комитет рассматривает как нормальные в долгосрочной перспективе.

Константин Карпов

БКС Экспресс

Источник: БКСЭкспресс