Опубликованные Федеральной резервной системой США стенограммы заседаний Комитета по открытым рынкам пятилетней давности спровоцировали эффект разорвавшейся бомбы.

Стенограммы однозначно свидетельствуют о том, что ФРС "проглядела" надвигавшийся финансовый кризис. Подавляющее большинство членов FOMC не допускали мысли о том, что американская экономика находится на краю пропасти и рухнет в течение пары месяцев. В то время как подавляющее количество членов были обеспокоены вопросами ликвидности, лишь Тимоти Гайтнер и Джанет Йелен говорили о возможной угрозе со стороны рынка недвижимости.

Однако профессор экономики Гарвардского университета Кеннет Рогофф в своей статье на Project Syndicated предпочел заступиться за ФРС.

Еще до того как полномасштабный кризис разросся до краха Lehman Brothers в 2008 г., уже к лету 2007 г. было очевидно, что с кредитными рынками происходит что-то странное, поскольку на них стали возникать разнообразные аномалии. Тем не менее многие чиновники ФРС явно не хотели признавать значимости происходящего. Один из управляющих высказал мнение, что ФРС должна положительно относиться к тому, что рынки стали беспокоиться о рынке низкокачественных ипотечных кредитов. Другой утверждал, что летний стресс на рынках, скорее всего, является лишь временной проблемой.

Различные критики уцепились за эти заявления как за свидетельство некомпетентности ФРС и стали настаивать, что ее независимость должна быть ограничена, а то и хуже. Это нонсенс. Разумеется, все могло и должно было быть сделано лучше, однако говорить, что только управляющие не заметили надвигающуюся катастрофу, просто нелепо.

ФРС в своем неведении была не одинока. В августе 2007 г. лишь немногие участники рынка, даже имея доступ к значительным объемам информации и широкому спектру мнений экспертов, смогли как-то разобраться в происходящем. Разумеется, Конгресс США тоже отказался не на высоте: его члены все еще были заняты лоббированием поддерживаемых государством ипотечных агентств Fannie Mae и Freddie Mac, тем самым копая яму еще глубже.

Международный валютный фонд также не смог воспользоваться моментом. В апреле 2007 г. МВФ выпустил свой знаменитый слишком оптимистичный обзор мировой экономики, получивший название "День святого Валентина", в котором было заявлено, что все проблемы, беспокоящие Соединенные Штаты и другие страны, преувеличены.

Более того, неверно выделять ошибочные комментарии отдельных управляющих в контексте активной интеллектуальной дискуссии по поводу политики. Вполне законно критиковать отдельных политиков, принявших неверное решение, и действительно необходимо отмечать подобные решения в их послужном списке. Но это никак не должно ставить под сомнение весь FOMC или, тем более, всю организацию.

Макроэкономические модели центральных банков также с треском провалились – до такой степени, что смысл профессии экономиста только теперь начал осознаваться в полной мере. Несмотря на то что ФРС оценивает множество подходов и показателей при принятии своих решений, нет никаких сомнений, что она находилась под сильным влиянием типичного академического мышления, в том числе так называемой модели реального бизнес-цикла и новой кейнсианской модели, которые предполагали, что финансовые рынки работают безупречно. Действительно, экономисты и основные центральные банки мира рекламировали идею "великой умеренности": снижение макроэкономической нестабильности, в том числе и за счет использования финансовыми властями более научной модели выработки стратегий.

Теперь мы знаем, что канонические макроэкономические модели не в полной мере подходят для оценки слабых мест финансовых рынков и что исправить эти модели, при этом сохранив их трактовку, – сложная задача. Откровенно говоря, будь у ФРС модель, хотя бы условно допускающая возможность кредитного несовершенства рынка, она могли бы уделить больше внимания кредитным показателям рынка как отражению общих финансовых условий на рынке, что и сделали центральные банки стран с формирующейся рыночной экономикой.

И, наконец, даже если бы ФРС лучше понимала существующие риски, предотвратить кризис было бы очень непросто. Эффективность политики процентных ставок ограничена, а многие глубочайшие проблемы касались бы нормативной стороны.

Калибровка ответных действий также была бы непростой. К концу 2007 г. Федеральная резервная система и Казначейство США, скорее всего, уже видели по крайней мере один отчет, утверждавший, что только массированные инвестиции в целях поддержки низкокачественных ипотечных кредитов могут предотвратить катастрофу. Идея заключалась в том, чтобы спасти финансовую систему от необходимости иметь дело с безопасным демонтажом нереального сложной договорной доктрины, которая не допускает возможности системного коллапса и на которой она построена.

Такое спасение обошлось бы в $500 млрд, а то и больше, и основные бенефициары включали бы в себя большие финансовые фирмы. Существовал ли в принципе шанс, что подобная мера сможет пройти одобрение Конгресса, до того как на улицах прольется кровь?

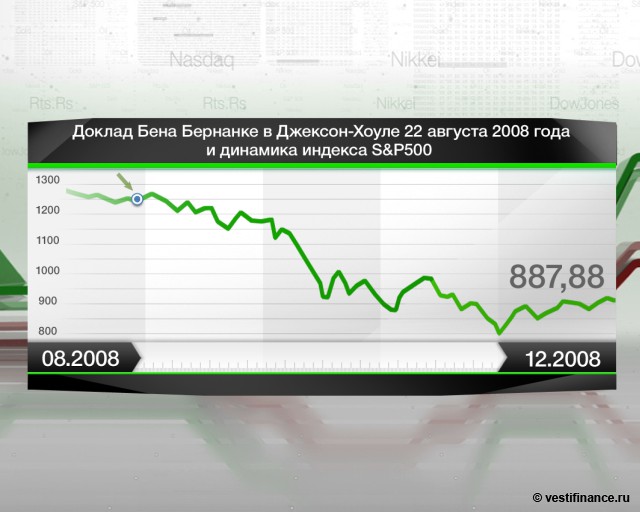

В самом деле, именно эта логика привела меня к очень мрачным прогнозам, высказанным в широко освещавшейся в печати речи 19 августа 2008 г. в Сингапуре, за месяц до краха Lehman Brothers. Я утверждал, что ситуация не станет улучшаться до тех пор, пока она сильно не ухудшится, и что крах одной из крупнейших финансовых фирм неизбежен. Мои аргументы опирались на мое мнение о том, что мировая экономика вступает в серьезную рецессию, а также на мою количественную работу по истории финансовых кризисов, выполненную вместе с Кармен Рейнхарт.

Я не преследовал цель сделать сенсационные заявления в Сингапуре. Я считал, что говорю совершенно очевидные вещи. Тем не менее мой прогноз оказался в заголовках на первых страницах многих крупных газет по всему миру. Очевидно, он попал в эти заголовки потому, что до консенсуса еще далеко, а опасения тем временем растут.

Росло ли беспокойство в ФРС также и летом 2008 г.? Чтобы выяснить это, нам придется подождать следующего года. Однако, когда мы это сделаем, давайте будем помнить, что все мы такие умны задним числом.