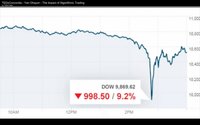

Четыре года назад, 6 мая 2010 г., американский фондовый рынок в считанные секунды обвалился на 10%. Этот момент вошел в историю мировых финансовых рынков, а трейдеры до сих пор помнят тот день в деталях.

Ничто не предвещало беды, был обычный торговый день. Но внезапно произошло нечто, что заставило котировки лететь вниз. Участники рынка были в ужасе и пытались понять, в чем причина, но ленты информагентств ни о чем подобном не сообщали.

Причин для "флеш-креша" было достаточно много: это и плохая экономическая ситуация в Европе, особенно в Греции, и слишком большое количество алгоритмических заявок на рынке E-mini, которое SEC потом назовет основной причиной. Также в тот день были технические проблемы с трансляцией котировок, что побудило алгоритмических трейдеров массово снимать заявки.

В своем официальном заявлении Комиссия по ценным бумагам и биржам США ссылается на все эти причины и отмечает фрагментарный характер рынка.

В целом сейчас не так важно, в чем истинная причина, важно то, что были сделаны изменения, которые впоследствии стабилизировали рынок.

Наиболее важным изменением, скорее всего, является внедрение системных ограничений для акций, в том числе верхнего и нижнего лимитов изменения цены. Согласно этому правилу система прекращает торги отдельными бумагами, если их котировки в течение 5 минут преодолевают верхний или нижний установленный биржей лимит.

После "флеш-креша" произошли и другие изменения. Индекс S&P 500 заменил индекс Dow Jones в качестве основного фондового индикатора, так как это индекс широкого рынка. Если для Dow Jones ограничения движения внутри дня составляли 10%, то для S&P 500 этот показатель был сокращен до 7%. Помогло ли это? В целом, наверное, да, так как помогло сгладить волатильность.

Конечно, эта система безопасности несовершенна. До сих пор встречаются случаи, когда какая-то отдельная акция демонстрирует слишком сильное движение за очень короткий промежуток времени. Обсуждается даже изменение ограничения с 10% до 5%.

Возможно, регуляторам следует уделить больше внимания маркетмейкерам и убедиться, что они вмешиваются в ход торгов, чтобы предотвратить внезапные движения.

Падение основных индексов составило 10%

Падение основных индексов составило 10%

Ни для кого не секрет, что весомый объем торгов проходит на так называемых dark pools. Крупные финансовые институты ведут там обособленную торговлю. Так вот, неплохим способом избавиться от "флеш-крешей" могло бы стать изменение структуры рынка, то есть ликвидация теневых торгов, но на это регуляторы пока не решаются.

Пока же разрабатываются лишь какие-то особенные правила для этих самых dark pools. Но на радикальные изменения в ближайшее время вряд ли решатся. Судя по всему, регуляторы любят конкуренцию и не хотят возвращаться к тому времени, когда NYSE и NASDAQ правили всем миром.

До сих пор нет серьезных изменений в вопросе высокочастотных трейдеров. Да, SEC проводит расследования, что-то предпринимает, но реальных действий нет. Скорее всего, они опасаются побочных эффектов от введения каких-либо запретов.