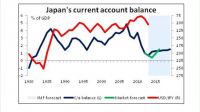

Профицит платежного баланса Японии за 2013-2014 финансовый год оказался рекордно низким. Эти данные были опубликованы в понедельник. Если профицит продолжит сокращаться, то для иены это может означать долгосрочные проблемы.

Если профицит текущего счета превратится в дефицит, то Японии придется привлекать дополнительные средства на финансовых рынках для его финансирования. Проблема заключается в том, что у страны огромные долги, а ставки находятся на крайне низких уровнях.

Но, вероятно, ставки в скором времени вырастут, а значит возрастут и расходы на обслуживание долга. Все это в конечном итоге может привести к кризисам, а значит и к дальнейшему ослаблению иены. Таким образом, прогноз по текущему счету имеет решающее значение для долгосрочного здоровья иены.

Так каковы перспективы текущего счета Японии?

Международный валютный фонд дал в прошлом году прогноз, в котором утверждает, что профицит счета текущих операций уже достиг своего дня, причем как в отношении к ВВП, так и в абсолютном выражении, и будет расти в течение ближайших нескольких лет.

Впрочем, МВФ - это МВФ, у рынка немного менее оптимистичный взгляд. Консенсус-прогноз участников рынка гласит, что профицит будет сокращаться и дальше, а восстановится только к 2016 г.

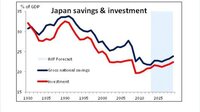

Текущий счет определяется как отношение между сбережениями и инвестициями. Избыток сбережений над инвестициями означает, что внутри страны не так много мест, куда можно вложить лишние деньги с прибылью. В таком случае инвестиции будут направляться за пределы страны, а это означает дефицит счета операций с капиталом. Страна с дефицитом счета капитала по определению будет иметь профицит счета текущих операций, как у Японии.

Таким образом, на микроуровне текущий счет состоит в основном из экспорта и импорта, торговли и денежных потоков в зарубежные акции и облигации, но на макроуровне он определяется отношением между сбережениями и инвестициями, а не тем, сколько автомобилей страна экспортирует и сколько нефти импортирует.

Вернемся к прогнозу МВФ. Они строят свои прогнозы, считая совокупные сбережения и совокупные инвестиции в процентах от ВВП, поэтому у них и получается профицит.

МВФ также ожидает роста сбережений, но не совсем понятно, откуда им расти.

Доля людей старше 65 лет в Японии с 1990 г. удвоилась с 12% до 25,3%. По прогнозам этот показатель к 2020 г. возрастет до 27,8%.  Сбережения и инвестиции в Японии

Сбережения и инвестиции в Японии

В общем и целом, инвестиции в Японии будут превышать сбережения, что будет означать дефицит текущего счета. И это станет проблемой для Японии, а значит правительству придется привлекать зарубежных инвесторов на свой долговой рынок. В мире не так много желающих покупать облигации Японии, поскольку ставки очень и очень низкие, а ситуация с долгами едва ли не худшая среди развитых стран.

Что еще хуже, так это если властям удастся добиться роста инфляции. Рост инфляции соответствующим образом скажется на динамике облигаций со всеми вытекающими последствиями. Учитывая все эти факторы, можно сделать вывод, что иена будет находиться под давлением в течение ближайших нескольких лет.