В последние годы структура глобального газового рынка стремительно меняется. Из разделенного на региональные кластеры рынка он постепенно превращается в глобальный. Во всяком случае, сейчас уже фактически можно говорить о едином рынке Восточного полушария. Аналитики Центра макроэкономических исследований Сбербанка РФ наметили главные тенденции в газовой отрасли.

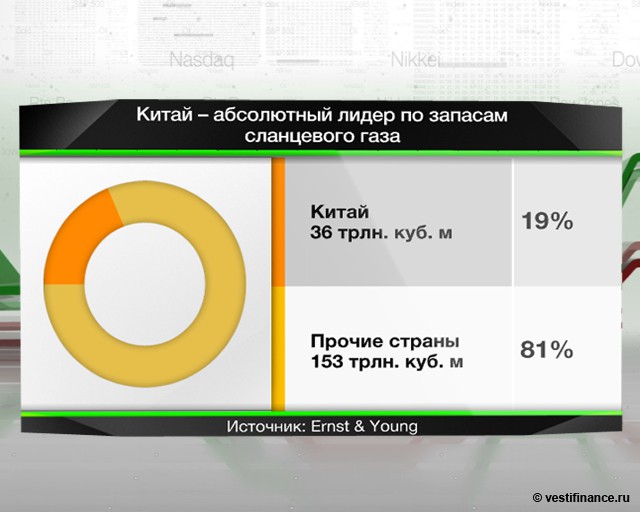

Исходя из анализа наблюдаемых тенденций, можно предположить, что в среднесрочной перспективе (5-10 лет) США из импортера превратятся в экспортера сжиженного природного газа (СПГ), Канада из локального поставщика в США станет глобальным игроком, а Китай может стать крупным производителем сланцевого газа, сократив таким образом свой спрос на импортный СПГ. В Европе добыча сланцевого газа менее перспективна из-за густонаселенности и сравнительно скромных запасов сланца.

Роль сжиженного природного газа (СПГ) на мировом газовом рынке растет

В 2010 г. торговля СПГ составила 30% мирового рынка газа. Рост торговли СПГ за 2010 г. составил 22,6%, опередив темпы роста всей мировой торговли газом (10,1%). Основные производители СПГ - это Катар, Индонезия, Малайзия, Австралия и Нигерия. Большие объемы поставок по трубопроводам - это прежде всего пары Россия-Европа, США-Канада и Алжир-Франция. В 2010 г. поставки по трубопроводам выросли на 5,4%, в основном благодаря росту российских поставок.

Рост объемов газа, добытого из альтернативных источников, в первую очередь из сланца и песков.

Пионерами по развитию производства альтернативного газа являются страны Северной Америки. Сектор сланцевого газа в США за 10 лет вырос с нуля до 20% добычи и коренным образом изменил цены на североамериканском рынке. За последние месяцы цены упали на 80% и сейчас находятся на уровне ниже российского. В стране открыто говорят о перепроизводстве газа, связанном с неготовностью инфраструктуры и промышленности страны к переработке и экспорту произведенного газа.

Падение цен на фоне затоваривания рынка в США в настоящее время ведет даже к некоторому снижению объемов производства. Однако в среднесрочной перспективе, по мере появления экспортных мощностей и роста внутреннего спроса, рост производства опять возобновится.

Поскольку массовая добыча газа в Северной Америке – сравнительно новая тенденция, инфраструктура оказалась не готова к этому явлению. Еще 5-10 лет назад США рассматривались как импортер газа, и в них строились СПГ-терминалы для импорта, а не экспорта газа. В результате сегодня Северная Америка не имеет собственных экспортирующих СПГ-мощностей, и рынок Западного полушария выглядит изолированным от рынка Восточного полушария. Однако строительство экспортных мощностей - это перспектива недалекого будущего.

Канада запланировала СПГ- терминалы на 40 млрд куб. м в год, расположенные на тихоокеанском побережье, с перспективой экспорта в Японию и Южно-Восточную Азию. В США на уровне проектов обсуждаются СПГ- терминалы суммарной мощностью до 100 млрд куб. м в год, в основном на побережье Мексиканского залива. Однако реальные работы идут пока только на одном, мощностью 20 млрд куб. м экспорта СПГ в год. Ввод в строй первых терминалов и в Канаде, и в США ориентировочно придется на 2015 г., основная масса может начать работу в 2016-17 гг.