Основные трендыb>

Цены на нефть в последние месяцы потеряли четверть от своей величины. Бочка Brent с зафиксированных в начале лета $115 потеряла более $30 (правда, значительная часть падения цены была связана с укреплением доллара). А прогнозы становятся все более пугающими. Так, министр энергетики Кувейта прогнозирует снижение до $76-77, мелькают цифры и ниже $60 за баррель. Для российской экономики, критическим образом зависящей от экспортных поставок энергоносителей, крайне важным является реальный предел, до которого могут опуститься цены, а также то, как долго цены будут оставаться низкими.

Спрос – предложение

Основной причиной текущего снижения цен стало накопившееся смещение баланса спроса и предложения.

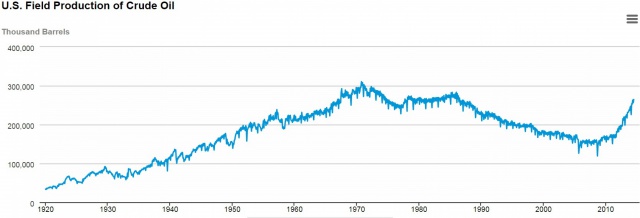

• Главная составляющая роста предложения - это увеличивающиеся поставки сланцевой нефти. За счет нее объемы добычи нефти в США росли примерно на 1 млн баррелей в день за год и c 2010 г. возросли уже в полтора раза, обеспечив годовую прибавку в 3,5 млн баррелей

Рис.1. Ежемесячная добыча нефти в США. (ист.: EIA)

• Следующее слагаемое - это увеличение добычи. Согласно исследованию МЭА с мая по октябрь 2014 г. количество незагруженных мощностей добычи нефти сократилось почти на миллион баррелей. Так, только в Ливии, несмотря на ведущуюся там гражданскую войну, объемы поставок за это время выросли на 0,6 млн баррелей в сутки

Рис.2. Снижение перебоев добычи странами ОПЕК.

• Особняком стоят планы по увеличению до 4 млн баррелей поставок нефти из Ирана. Со страны уже снята часть санкций на поставку энергоносителей, а далее ожидается их полная отмена.

• До недавних пор растущий спрос Китая и некоторых других стран уравновешивал увеличивающееся предложение нефти. Но в последнее время вместе с замедлением темпов роста экономики Китая происходит замедление роста потребления нефти. Кроме того, Китай сам планирует активно наращивать добычу, в том числе за счет разработки сланцев.

• К этому добавились стагнация экономики еврозоны и снижение потребления нефти в развитых странах. Там постепенное снижение спроса на нефть стало уже достаточно выраженной тенденцией. Оно происходит за счет увеличения энергоэффективности и действия программ энергосбережения. Кроме того, на цены давит замедление темпов роста мировой экономики. Сворачивание программы стимулирования QE3 тоже будет способствовать торможению спроса.

В результате действия указанных факторов предложение нефти на рынке стало превышать спрос на 1-2 млн баррелей в сутки. Образовавшийся избыток предложения явился основной причиной снижения цен.

Кому выгоден провал цен?

Можно попытаться выделить явных "заинтересантов" в снижении цен. Россия из этого списка явно выпадает. Кроме того, наша страна не может резко изменять объемы добычи, а значит, имеет ограниченные возможности влияния на цены. В России для объяснения снижения нефтяных цен популярна версия заговора США и Саудовской Аравии против России. Тем более что снижение цен на нефть является наиболее эффективным видом санкций против нашей страны. Одновременно идет давление по вытеснению России с энергетического рынка Европы.

В качестве косвенной версии причастности США к наблюдающемуся провалу рассматривают то обстоятельство, что максимум нефтяных цен марки Brent пришелся на 19 июня как раз после крушения "Боинга" (17.06.14) на Украине. США уже приложили немалые усилия для переформатирования Ближнего Востока, делают поворот в политике, который позволит Ирану вновь выйти на мировые энергетические рынки. Параллельно происходит мощное движение в сторону собственной энергонезависимости.

Однако основной мейнстрим западных публикаций винит в снижении цен страны ОПЕК во главе с Саудовской Аравией. СА демонстрирует недовольство разворотом политики США лицом к Ирану. Cаудовская Аравия одной из первых стала снижать отпускные цены и дала рынку сигнал, что намерена опустить цены на нефть до $80 за баррель. Саудиты начали демпинговать, чтобы сохранить свои объемы поставок в условиях падения цен. Такая стратегия может быть направлена и против США, которые проводят курс на увеличение добычи нефти из сланцевых источников. Показатели феерического роста извлечения нефти из сланцевых пород уже давно доставляют беспокойство и странам-экспортерам, и крупнейшим нефтяным компаниям. А острие происходящего снижения цен на нефть как раз жалит в первую очередь производителей нефти из плотных коллекторов.

Долгосрочные пределы падения цены

Многие компании США, занимающиеся добычей сланцевой нефти, уже испытывали трудности даже при недавних высоких ценах. У них образовывалась разница между получаемой выручкой и огромными затратами, требующимися на бурение новых скважин. Напомним, что особенностью сланцевых месторождений является резкое снижение объемов добычи со временем. Так, часто за год дебет скважины снижается более чем наполовину, а за четыре года добыча падает в пять раз. Значит, если нового бурения не будет, то объемы добычи будут быстро снижаться. Пока бурение в США идет колоссальными темпами. Только на одном сланцевом месторождении Баккен в США ежемесячно вводится в эксплуатацию около 200 скважин. Затраты на их бурение составляют порядка $10 млрд в год. А всего в США за год бурят порядка 20 тыс. скважин. Как раз такие бешеные темпы бурения и обеспечивают приращение добычи.

Для компаний участие в добыче нефти из сланцевых пород стало подобно езде на велосипеде, когда минимальная устойчивость достигается только при стремительном наращивании числа новых скважин. Зачастую выручка не покрывала понесенных затрат, и возникающие дыры в бюджете компании закрывали заемными деньгами. Для компаний, работающих на сланцевых месторождениях, объем долга за четыре года вырос в два раза. Благо, что финансовые ресурсы в США были практически бесплатны и инвесторы с удовольствием "клевали" на лукаво созданные подретушированные и от того более привлекательные картинки. Однако даже при высоких ценах на нефть росло число нефтедобывающих компаний, испытывающих финансовые трудности.

При снижении цен трудности компаний резко возрастут. Об этом свидетельствует существенный рост доходности облигаций нефтедобывающих компаний. (Для сохранения устойчивости сланцевому велосипедисту не только нельзя остановиться, но еще и придется двигаться в гору с возрастающим уклоном.) Ситуация с ценами на нефть станет серьезной проверкой на прочность для сланцевой отрасли США. Но почти наверняка гонка на истощение начнет захлебываться при повышении ключевых ставок. Зная о приближающихся трудностях, можно попытаться оценить пределы снижения цены, ниже которых будет трудно рассчитывать на рост добычи. Для этого можно использовать пусть даже "подретушированные" данные, которыми снабжали инвесторов.

Рис.3. Типы месторождений. Здесь приведены средние себестоимости добычи нефти в различных зонах. Видим, что уже сейчас североамериканские сланцы занимают достойную нишу в общем мировом объеме со средней себестоимостью добычи около $65 за баррель.

Но более важны оценки себестоимости добычи на месторождениях, которые в перспективе будут обеспечивать приращение объемов производства нефти. Такая картина зависимости себестоимости нефтедобычи представлена

Рис. 4. Себестоимость новых разработок. (График построен по данным Morgan Stanely). Ожидаемое приращение объемов добычи в 32 млн баррелей произойдет только в том случае, если цена нефти поднимется выше $120 за баррель. Большое приращение объемов добычи обеспечивается проектами, в интервале $60-80 за баррель.

Оценки себестоимости добычи разбросаны в широком диапазоне, который зависит от целого ряда параметров, включая геологические особенности, доступность месторождения и его близость от транспортной инфраструктуры. Для каждого типа месторождений кривая себестоимости от нового объема добычи имеет свой уникальный вид. Большие надежды нефтедобычи в последнее время связаны с добычей нефти из плотных коллекторов. Себестоимость новых разработок ряда таких месторождений находится вблизи $80 за баррель

Рис.5. Большой объем сланцевых запасов интересен при ценах выше $80 за баррель. Можно рассчитывать на добычу около 10 млн баррелей в день за счет новых скважин из месторождений сланцевой нефти.

В связи с быстрым развитием технологий себестоимость добычи нефти может значительно изменяться. В результате и кривые оценки роста предложения с ростом цены отсечения изменяются со временем. В связи со снижением цен на нефть многие аналитики сейчас пересматривают в меньшую сторону оценки порога нулевой рентабельности для разработки сложных проектов. Например, аналитики HIS снизили свои прошлогодние оценки с $70 до $57 за баррель. (Но, думается, что такое снижение оценки себестоимости есть не следствие стремительного технического прогресса, но скорей угождение стремлению объяснить волну отката цен.)

Несмотря на довольно быструю модификацию со временем кривых предложения можно делать вывод, что на сегодня в зоне $70-80 за баррель у цен на нефть имеются мощные поддержки, которые исключат длительное пребывание цен ниже указанной зоны. При цене нефти в $80 за баррель приращение добычи на сланцевых месторождениях будет замедляться, а при цене $70 за баррель прирост добычи упадет до нуля. Так, на крупнейшем месторождении США - Баккен при снижении долгосрочных цен до $70 за баррель добыча нефти сократится до 800 тыс. баррелей с сегодняшних 1,1 млн баррелей. Но еще раньше на снижение нефтяных цен будут реагировать более затратные проекты освоения глубоководных и арктических шельфов, а так же в Канаде добыча из нефтеносных песков глубокого залегания.

В ограничении дальнейшего снижения цен заинтересованы все государства экспортеры нефти. Падение цен снизило прибыли компаний и стало создавать трудности государственным бюджетам.

Рис. 6. Бюджеты добывающих стран верстались при более высоких ценах. представлены уровни цен нефти, которые закладывались экспортерами для верстки своих бюджетов.

Кроме того, долгосрочное снижение цен на нефть приведет к росту спроса. Крупнейший импортер нефти – Китай уже взвинчивает закупки. Рост импорта нефти в сентябре составил 7,8% к уровню прошлого года, а в средине октября количество танкеров, направляющихся в порты Китая, достигло максима в этом году.

О возможной дальнейшей динамике. Монетарные и иные факторы.

Закрепление цен на достигнутых пусть и пониженных уровнях позволило бы производителям постепенно адаптироваться к сложившимся реалиям. Хотя сделать это будет непросто, в том числе и для многих стран ОПЕК, поскольку государственные бюджеты стран экспортеров верстались в расчете на более высокие нефтяные цены. Воззрения стран участниц на разумные уровни цен теперь сильно отличаются.

В попытках понять динамику цен в среднесрочных периодах (до нескольких месяцев) следует учитывать финансовые и иные факторы. Напомним, что во время кризиса в 2008 г. цены на нефть за короткое время опускались в 4 раза. Как раз финансовые факторы в основном сыграли свою роль в таком обвале. (Никто же не будет утверждать, что кривые спроса и предложения за считанные месяцы могли измениться до такой степени.) Но аналогичные явления могут произойти и сейчас. В условиях запланированного ФРС сворачивания программы выкупа облигаций QE3 на рынках могут получить развитие дефляционные эффекты сжатия.

Для ускоренного снижения цен нефти США могли целенаправленно задействовать дополнительные механизмы. (Тем более что на время предвыборной кампании в парламент США, снижение цен создает благоприятный фон для действующей власти.)

Так, краткосрочному снижению цен могут способствовать продажи стратегических резервов (SPR). (Согласованная продажа резервов стран потребителей способна на месяцы существенно снизить мировые цены.) Продажей SPR США уже пользовались в прошлом. Весной текущего года, в период наибольшего обострения кризиса на Украине, США провели тестовые продажи 5 млн баррелей нефти из своих стратегических резервов. А осенью текущего года в течение трех недель происходило снижение SPR с минимальным шагом. Вероятно, таким приемом власти США напоминали рынкам о возможности продаж нефти из своих стратегических резервов.

Но основной механизм краткосрочного снижения цены - это продажи фьючерсных контрактов. (И сейчас зафиксировано достижение почти 2-летнего пика спекулятивных коротких позиций по нефти на рынке фьючерсов.) Игра по снижению цен на рынке, конечно, стоит денег. Но помним, что возможности финансовых структур по манипулированию ценами ничуть не меньше, чем возможности государственных механизмов по поддержанию добычи из сланцевых структур. А снижение цен сейчас очень выгодно финансовым структурам, которые за последние годы накопили колоссальную избыточную ликвидность. Горячие инвестиционные деньги ждут низких цен для своей реализации. Поэтому крупные финансы легко можно заподозрить в содействии ускоренному снижения нефтяных цен.

Однако если игры на понижение продолжатся, и ключевые игроки смогут продавить цены на нефть существенно ниже важной зоны поддержки - $70-80 за баррель, то тогда уверенно можно прогнозировать последующий мощный отскок. На такой отскок тем более стоит рассчитывать с учетом проходившей в последние годы огромной накачки ликвидностью мировой финансовой системы. Более того, в случае дальнейшего провала цен можно будет делать ставку не только на мощный отскок и на новую волну роста цен.