В исследовании Энергетического центра бизнес-школы "Сколково" отмечается, что дальнейшее развитие событий вокруг Ирана предполагает два основных сценария: мирный и военный.

Географическое положение и наличие значительных запасов углеводородного сырья позволяют Ирану играть важную роль в добыче и торговле энергоносителями. Страна является второй в мире по запасам природного газа (16%), четвертой по запасам нефти (9,1%) (по данным BP), третьей по объему экспорта нефти (6,5%) и четвертой по добыче нефти (5,2%) и газа (4,6%) (по данным МЭА).

Около 45% бюджетных доходов страны формируется за счет экспорта нефти и газа. В 2011 г. при добыче в 4,3 млн барр./сут. экспорт сырой нефти Ирана составил 2,5 млн барр./сут., причем все эти объемы поставлялись на рынок через Ормузский пролив.

Ссылки по теме Иран готовится к блокировке Ормузского пролива Иран: военное противостояние ближе, чем мы думаем

С начала года большинство стран снижают закупки иранской нефти. По данным МЭА, в апреле 2012 г. Иран более чем вдвое сократил свой экспорт и реализовал всего 1,2 млн барр./сут.1. Мирный сценарий. Введение нефтяного эмбарго странами ЕС с возможным присоединением основных азиатских стран.

Влияние нефтяного эмбарго ЕС на страны-потребители иранской нефти не будет критическим, хотя и приведет к краткосрочному росту цен на нефть. В случае реализации наихудшего варианта мирного сценария – т.е. присоединения стран АТР к европейскому эмбарго – этим странам придется начать поиск альтернативных источников поставок.

Евросоюз отказывается от иранской нефти

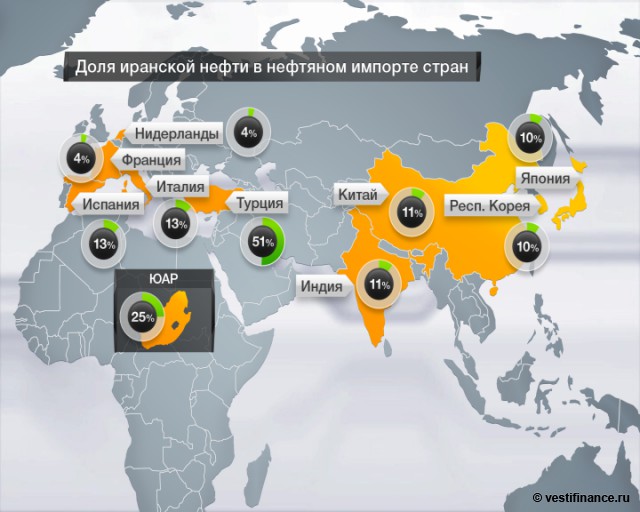

На долю Евросоюза приходится 21% экспорта нефти Ирана, в то время как в импорте нефти каждого из европейских государств иранская нефть играет несущественную роль. Самыми крупными потребителями иранской нефти являются страны Азии: на долю Китая в 2011 г. пришлось 23% экспорта, далее следуют Япония (14%), Индия (13%) и Южная Корея (10%).Имеющихся объемов запасов нефти и нефтепродуктов стран Международного энергетического агентства (МЭА) будет достаточно, чтобы компенсировать прекращение всех импортных поставок нефти в течение 4 месяцев. А с учетом того, что Иран является далеко не ключевым поставщиком нефти в регион, сразу после одобрения эмбарго на поставки нефти из Ирана в начале 2012 г. пресс-секретарь Еврокомиссии Марлене Хольцнер заявила, что запасов нефти в Евросоюзе достаточно, чтобы обойтись без поставок из Ирана в течение четырех с половиной лет.

"Сорта нефти, схожие по качественным характеристикам с иранской, достаточно распространены, и, кроме того, в странах, которые входят в Международное энергетическое агентство (МЭА), имеются резервные запасы нефти и нефтепродуктов", - отмечает один из авторов исследования, старший аналитик направления "Мировая энергетика" Мария Белова. Это означает, что европейским государствам будет несложно произвести замену существующим потокам иранской нефти (к примеру, к иранской нефти близки по качеству саудовская легкая нефть и российский "Юралс"). Кроме того, Саудовская Аравия путем смешения разных сортов своей экспортной нефти на выходе может получить нефть, сходную по своим характеристикам с иранской тяжелой. По оценкам Энергетического центра, потенциал прироста нефтедобычи Саудовской Аравии составляет порядка 2,5 млн баррелей в сутки. Этого будет достаточно для замены иранской нефти, поставляемой в страны ЕС и АТР.

Таким образом, главными последствиями мирного варианта развития событий станут некоторый рост цен на нефть и сохранение напряженности в регионе.

2. Военный сценарий. Предусматривает прекращение танкерных перевозок нефти и сжиженного природного газа (СПГ) через Ормузский пролив.

Крупнейшие покупатели иранской нефти

В случае полного прекращения поставок нефти через Ормузский пролив в результате военных действий поставки нефти на международный рынок сократятся примерно на 17 млн баррелей нефти в сутки, или 83 млн тонн в год, что окажет влияние на стоимость нефти. В наибольшей степени от срыва поставок пострадают страны Азии, зависимость которых от нефти Персидского залива составляет 77%.Вместе с тем выпадающий из мирового баланса объем в 17 млн барр./сут. будет компенсироваться за счет выделения нефти из государственных запасов стран МЭА и Китая, перенаправления потоков нефти стран Персидского залива и увеличения добычи.

Возможное прекращение судоходства в Ормузском проливе более серьезным образом скажется на газовом рынке, который может лишиться четверти объемов торгуемого СПГ. Этот объем будет невозможно восполнить.

"В результате перебоев поставок через Ормузский пролив все нефтедобывающие страны, включая Россию, извлекут выгоду из высоких цен на нефть и газ. Но этот выигрыш может оказаться кратковременным. Длительный период высоких цен на нефть приведет к экономическому спаду в мире и будет способствовать росту инвестиций в традиционные и альтернативные источники энергии в странах, находящихся вне Персидского залива. Дополнительный стимул получат технологии нетрадиционной нефти и газа, дорогостоящие шельфовые проекты. Все это неизбежно приведет к увеличению конкуренции на российских экспортных рынках нефти и газа, к падению цен в долгосрочной перспективе", – отмечается в исследовании.