Многие эксперты все чаще утверждают, что Федеральная резервная система США намеренно стимулирует гиперинфляцию, поскольку на фоне снижения темпов роста мировой экономики становится все сложнее обслуживать и погашать огромный госдолг.

Наиболее целесообразно, с политической точки зрения, подстегнуть инфляцию (обесценивание) госдолга за счет координированной девальвации валют по отношению к золоту, единственному активу на балансе центробанков, который можно монетизировать.

Для этого может быть создана новую денежная база, с помощью которой можно приобрести золото по предварительной договоренности по заранее зафиксированным биржевым ценам. Такая мера позволит подстегнуть девальвацию ключевых валют до тех уровней, которые снижают относительное бремя погашения госдолга и при этом не наносят серьезный ущерб долговому рынку.

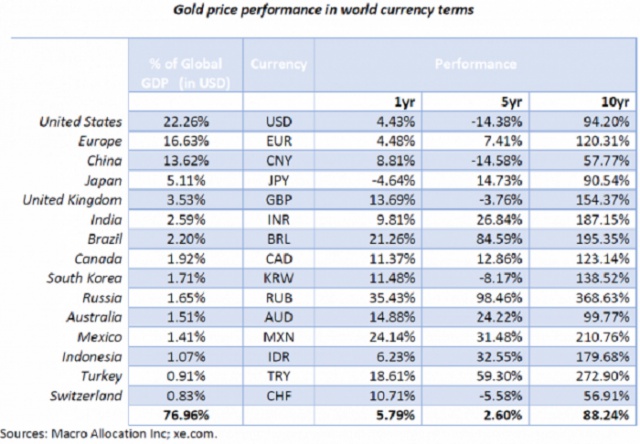

Вероятность такого события, судя по динамике цен на золото, выросла. На первом графике можно увидеть рост цен на золото за год, пять и десять лет с точки зрения пятнадцати валют, представляющих 15 крупнейших экономик (около 77% мирового ВВП).

Данные таблицы свидетельствуют, что те, кто вложили свои активы в золото, столкнулись с совершенно разной динамикой цен. Например, в России валюта девальвировалась по отношению к золоту на 370% за последние 10 лет. То есть любой россиян, вложивший свои накопления в золото, зафиксировал бы доходность по инвестициям в 370%. Мало кто в мире мог бы похвастаться таким удачным вложением в золото.

Между тем, золото в долларовом выражении подорожало гораздо скромнее – лишь 94%. За последние десять лет золото в китайских юанях и швейцарских франках выросло лишь на 57%.

Из-за резких различий в текущих курсах валют наблюдается широкий разрыв в доходности инвестиций в золото. Золото является валютой хеджирования - стабильной точкой опоры, вокруг которой вращаются бумажные валюты. Золото не предназначено для потребления, не имеет внутренней нормы доходности. Изменение рыночных котировок на золото, фьючерсы на золото или золото в слитках – все это лишь отражает курсы валют. Доходность золота в первом графике является не отражением доходности самого металла, а отражением доходности валют.

В последней строке графика видно, что изменение цен на золото идет с поправкой на относительную долю валют в мировой экономике. Это означает, что мировая валютная система была девальвирована по отношению к золоту на 46,88% за последние десять лет. Производителям товаров или услуг в любой точке мира за последние десять лет было бы разумно хранить доход в золоте.

На втором графике показано отношение доходности облигаций США и цен на золото в долларах. Реальная (с учетом инфляции) доходность облигаций и цены на золото тесно взаимосвязаны.

Не связанные с доходами производства приливы и отливы золота обратно пропорциональны доходности имеющихся финансовых активов. И тут напрашивается вопрос, что произойдет в том случае, если глобальные процентные ставки станут отрицательными отрицательным, чтобы обеспечить снижение долговой нагрузки на США?

Все указывает на то, что эта тесная взаимосвязь должна нарушиться. Конечно же, не стоит ожидать резкого перехода к банковской системе, выстроенной на формировании полных резервов по долгам, или даже возврата к фиксированному обменному курсу. Тем не менее ситуация развивается таким образом, что девальвация мировых валют по отношению к золоту продолжится. И все это явно заставит мировые центробанки скоординировать свои действия. Стоит отметить, что за последние годы мировые центробанки рекордными объемами скупают золото, в первую очередь речь идет о ЦБ России и Народном банке Китая.