Ощущение, что евро угрожает реальная опасность, базируется на широко распространенном мнении, что доходность в 6-7% для гособлигаций неподъемна для Италии и Испании. Однако при внимательном изучении фундаментальных показателей можно с уверенностью сказать, что обе страны могут справиться с этим уровнем ставки какое-то время, считает директор центра европейских политических исследований Даниэл Грос.

В своей статье в Ceps Policy Brief Грос отмечает, что, для того чтобы выдержать груз дорогих заимствований, должны быть мобилизованы личные сбережения граждан, размеры которых довольно велики как в Италии, так и в Испании. Правда в случае Испании необходимы также дополнительные займы.

Природа финансовых проблем в этих двух странах различна. В Италии основная проблема в пролонгации кредита, в то время как в Испании рефинансирование не столь актуально, но там довольно острой остается ситуация с бюджетным дефицитом. Кроме того, испанскому правительству необходимо срочно разобраться со своим банковским сектором. Единственный способ разрешить проблему - перевести большинство активов в недвижимость из слабых испанских банков в европейские финансовые организации, которые имеют более низкие затраты на консолидирование долга.

Италия

Ключевой элемент выживания заключается в том, что новый, более дорогой долг должен быть продан главным образом жителям Италии. В случае продажи новых, более дорогих долговых инструментов иностранным инвесторам это крайне негативно отразится на национальной экономике, так как приведет к резкому ухудшению текущего платежного баланса.

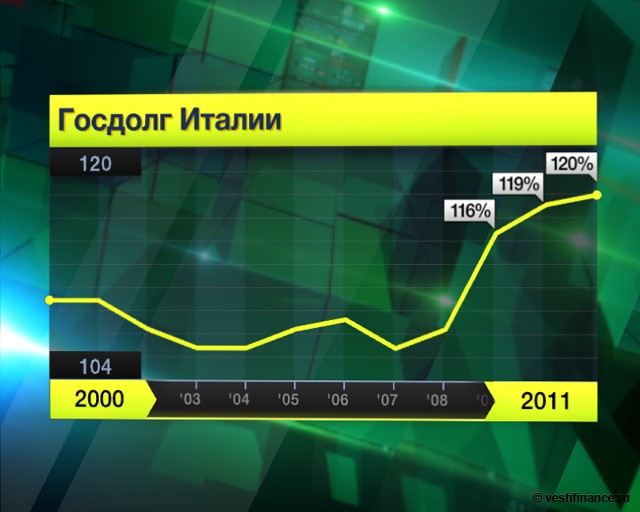

Проводимая твердая финансово-бюджетная политика позволит Италии в 2012 г. удержать дефицит на уровне от 1% до 2% к ВВП. Однако правительство должно рефинансировать каждый год эквивалент 15-20% от ВВП старых долгов и выплачивать по 10-летним облигациям более 6% (и меньше по краткосрочным облигациям).

Многие наблюдатели сомневаются в способности Рима справиться с этим. Тем не менее итальянское правительство может пережить довольно длительный период высокую процентную ставку, как это уже было в 1990-х гг. (тогда ставка исчислялась двухзначными цифрами в течение нескольких лет).

Распределение задач должно быть простым: итальянские домохозяйства должны финансировать собственное правительство, покупая его долги, а Европейский центробанк (ЕЦБ) должен не допустить коллапса банковской системы Италии.

Изменение доходности европейских облигаций. Италия, Испания, Бельгия

Следует помнить, что высокая цена ставки отражается лишь на долге, который подлежит погашению и должен быть пролонгирован. Таким образом, высокие процентные ставки приводят к большим тратам правительства постепенно. Средняя цена новых долгов все еще 6%, или на два процентных пункта выше, чем до кризиса. Учитывая пролонгацию суммы в 20% к ВВП каждый год, нынешняя совокупность более высокой процентной ставки увеличивает ее стоимость для итальянского правительства лишь на 0,4% к ВВП ежегодно.Ключевой элемент выживания заключается в том, что новый, более дорогой долг должен быть продан главным образом жителям Италии. В этом случае более высокая стоимость долга не будет существенной нагрузкой для страны, а станет простым перераспределением дохода между внутренними вкладчиками и налогоплательщиками.

Однако в случае продажи новых, более дорогих долговых инструментов иностранным инвесторам это крайне негативно отразится на национальной экономике, так как приведет к резкому ухудшению текущего платежного баланса. Этот сценарий развития следует предотвратить, используя все возможные рычаги.

Динамика ВВП Италии

Итальянские вкладчики должны переключиться на итальянский госдолг: краткосрочные облигации и итальянские казначейские облигации со сроком на 3, 5, 10, 15 и 30 лет. В настоящее время меньше чем 40% итальянского госдолга в руках иностранцев. Если 80% нового долга будет у итальянцев, то это означает, что со временем госдолг вернется обратно в страну. Учитывая тот факт, что итальянские домохозяйства владеют довольно значительными иностранными активами, они смогут рефинансировать свое правительство, продав свои иностранные облигации. В этом случае не потребуется использовать дополнительные сбережения домохозяйств.Прошлый опыт показывает важность внутренних инвесторов в кризисные времена. В 1990-х гг. процентная нагрузка была почти в 2 раза выше (11% к ВВП), чем сегодня. Но правительство с ситуацией справилось, так как большая часть госдолга была выкуплена собственными гражданами. В то же время существующие иностранные активы должны быть использованы для финансирования пролонгации госдолга Италии в течение какого-то времени.

Промышленное производство в Италии

Однако страна все еще имеет дефицит внешнего финансирования, текущий дефицит Италии составляет 3% к ВВП, или около 50 млрд евро. Если иностранные инвесторы откажутся финансировать не только правительство, но и итальянских частных заемщиков, брешь должна быть покрыта другими средствами. На практике это означает, что итальянским банкам придется обратиться за помощью к ЕЦБ.В идеальном мире, разумеется, Центробанк не должен финансировать региональный текущий баланс. Но лучше, если ЕЦБ предоставит итальянской банковской системе доступ к активам в размере 50 млрд евро, чем столкнуться с ситуацией, когда банковская система полностью развалится. Стабильность банковской системы Италии в настоящее время обеспечена за счет гарантированного со стороны ЕЦБ трехлетнего финансирования (LTRO). Ослабление требований к обеспечению LTRO - еще одно важное условие. Банки теперь могут использовать "благополучные кредиты" для получения финансирования.

В целом все говорит о том, что Италия может пережить высокие ставки довольно длительное время, если мобилизует внутренних вкладчиков.

Испания

Покупки Европейского стабилизационного механизма (ESM) на вторичном рынке должны заменить иностранных держателей испанского госдолга, которые хотят выйти из него почти за любую цену.

Региональный финансовый кризис в Испании

Испании также необходимо значительное иностранное финансирование, так как текущий дефицит составляет 2-3% к ВВП. Но в этой стране совершенно иная ситуация с иностранным долгом.Пока денежный поток удается сохранять, благодаря тому что испанские домохозяйства имеют довольно большие сбережения. Учитывая небольшой дефицит текущего платежного баланса, испанские резиденты могут покрыть дефицит собственными средствами. Но испанский частный сектор не имеет много иностранных активов для пролонгации госдолга. Объемы необходимого финансирования для пролонгации гораздо меньше, чем в Италии, так как испанский госдолг значительно меньше. А это означает, что высокая процентная ставка не будет слишком дорогой для Мадрида.

Держатели гособлигаций Испании

Однако фундаментально ситуация в Испании намного сложнее, так как размер иностранного долга страны составляет 90% к ВВП, или примерно 900 млрд евро, большая часть которых в собственности у иностранных правительств и банков. Учитывая, что испанские домохозяйства не имеют много иностранных активов, они не могут финансировать пролонгацию.Это означает, что покупки Европейского стабилизационного механизма (ESM) на вторичном рынке должны заменить иностранных держателей испанского госдолга, которые хотят выйти из него почти за любую цену. Десять испанских облигаций торгуются сегодня ниже 70% номинальной стоимости. Если бы ESM захотел приобрести эти облигации сейчас, то мог бы получить бумаги по номиналу в 300 млрд евро за 210 млрд евро. Покупки ESM на вторичном рынке по дисконтным ценам могли бы стабилизировать рынок, при этом сохраняя очередность погашения задолженности.

Стоимость жилья в Испании, евро за квадратный метр

Сектор недвижимости – вторая по важности проблема Испании. Здесь также необходимо возобновление внешнего финансирования. Хитроумные субординированные долги и привилегированные акции, проданные испанскими сберегательными банками (например, Bankia) своим клиентам, наделали много шума. Но это внутренняя проблема, в которую вовлечены испанские вкладчики и испанское правительство.Иностранные инвесторы имели в основном безопасные инструменты: гарантированные облигации (cedolas). Большая часть ипотечных кредитов в хорошем состоянии и регулярно погашается. Но это небольшое утешение для испанских банков, так как большинство ипотечных кредитов выдается на срок от 20 до 30 лет и под очень низкий процент. Для испанских банков, имеющих межбанковскую ставку предложения (Еврибор) в более чем 650 базисных пунктов, "хорошие активы" станут дополнительной нагрузкой, если банкам придется рефинансировать их, когда подойдет срок гарантированных облигаций.

Преемники испанских сберегательных банков имеют на балансе многомиллиардные активы недвижимости двух видов: замороженное строительство на различных стадиях завершения и квартиры/дома по просроченным ипотечным кредитам. Трудно сказать, сколько реально все эти активы стоят, но ясно одно: они не могут быть прибыльными при финансировании в 6-7% на фоне падения цен на недвижимость и стагнации цен на аренду жилья. Однако европейские финансовые организации, которые имеют доступ к недорогим деньгам, могут по-новому взглянуть на эти "пропавшие активы" и завершить строительство недостроенных объектов.

В нынешней ситуации следует как можно быстрее создать (первоначально под руководством Европейского инвестиционного банка или Европейского стабилизационного механизма) Европейское управление недвижимости, которое бы внимательно проанализировало все объекты и взяло бы под контроль испанские, а также ирландские активы. После этого испанские банки могут выставить эту недвижимость на продажу. Можно с уверенностью сказать, что в этом случае размер инвестиций в испанскую недвижимость может превысить 200 млрд евро, что однозначно поможет рефинансировать иностранный долг страны.