В России настоящий кредитный бум. Население заимствует так же активно, как и во времена активного экономического роста, при этом даже в том случае, если оно не смогло восстановить свое финансовое положение.

Тем временем уровень сбережений в стране опустился до минимума с 2000 г. Этим и объясняется резкий рост кредитования. У Россиян просто нет другой возможности сохранять свои потребительские привычки - приходится брать в долг.

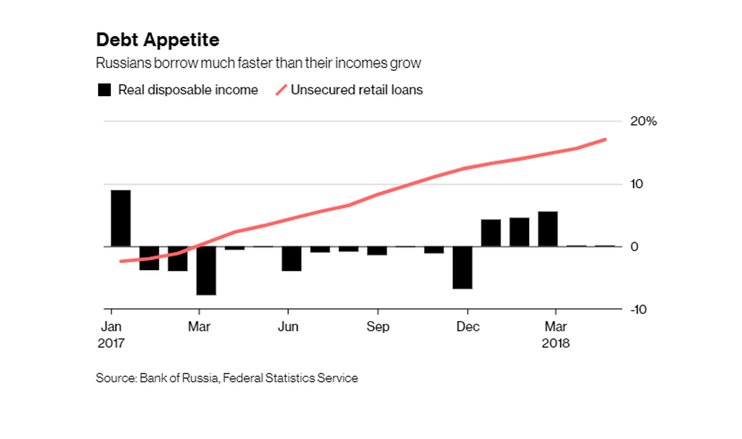

В первом полугодии объем потребительского кредитования рос в пять раз быстрее, чем реальные располагаемые доходы. Кредиты без обеспечения впервые с 2014 г. росли двузначными темпами.

Если данная тенденция сохранится, есть риски угрозы финансовому сектору страны, считают эксперты, впрочем, пока ситуация не является критической.

Bloomberg

Центральный банк также пока не готовит резких изменений для рынка, однако с 1 сентября повысит коэффициенты риска для потребкредитов."По результатам обсуждения с банковским сообществом Банк России принял решение о повышении коэффициентов риска по выданным после 1 сентября 2018 г. необеспеченным потребительским ссудам в зависимости от процентной ставки по кредиту… Это меньшее повышение, чем было заявлено в опубликованном ранее проекте нормативного акта", - заявлял в конце июля зампред ЦБ РФ Василий Поздышев.

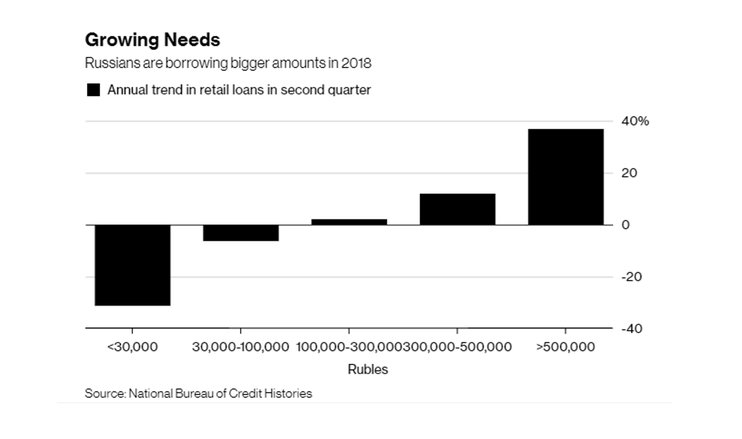

Стоит отметить, что снижение инфляции и процентных ставок побуждает многих россиян брать кредиты для рефинансирования старых обязательств. По оценкам Объединенного кредитного бюро России, половина новых кредитов наличными идет на частичное или полное рефинансирование существующего долга.

Это и неудивительно, поскольку многие умудрились взять кредиты еще в 2014 и 2015 гг., когда ставки были просто запредельными.

Второй важный момент, о котором уже было сказано выше, - население не готово сокращать потребление и отказываться от своих привычек, несмотря на замедление роста реальных доходов. Люди предпочитают сокращать сбережения и увеличивать собственную долговую нагрузку.

Bloomberg

О возможном кризисе предупреждает и "Эксперт РА". Согласно расчетам агентства с 1 июля 2017 г. по 1 июля 2018 г. объем задолженности физлиц перед банками вырос на 19%, и динамика сегмента достигла пика с 2014 г.При этом реальные располагаемые денежные доходы населения стагнировали, увеличившись не более чем на 7%, и предпосылок для дальнейшего роста платежеспособности нет. Одновременно негативное влияние дополнительно окажет повышение НДС и цен на топливо, а также снижение курса рубля, что приведет к росту дефолтности в розничном сегменте в 2019-2020 гг., отмечается в исследовании.

Такие меры ЦБ по охлаждению рынка розничного кредитования как увеличение коэффициентов риска по потребительским кредитам лишь частично сгладят эффект от ухудшения качества розничных портфелей, полагают в "Эксперт РА".

На фоне снижения уровня резервирования по рознице, который за год опустился на 2 процентных пункта до минимальных за последние несколько лет 7,9%, и применения стандарта МСФО 9 с 1 января 2019 г. банкам придется провести масштабную переоценку кредитного риска и досоздать резервы. В результате до 2020 г. розничное кредитование как полноценный драйвер банковского рынка изживет себя.