Ралли цен на нефть, начавшееся год назад, находится на перепутье. В феврале фьючерсы на WTI упали с 3-летнего максимума с более чем $66 за баррель до менее $60 за баррель, но с тех пор они восстановили почти 70% стоимости.

Была ли это временная корректировка на длинном пути до $70 или цены достигли потолка около $65 за баррель?

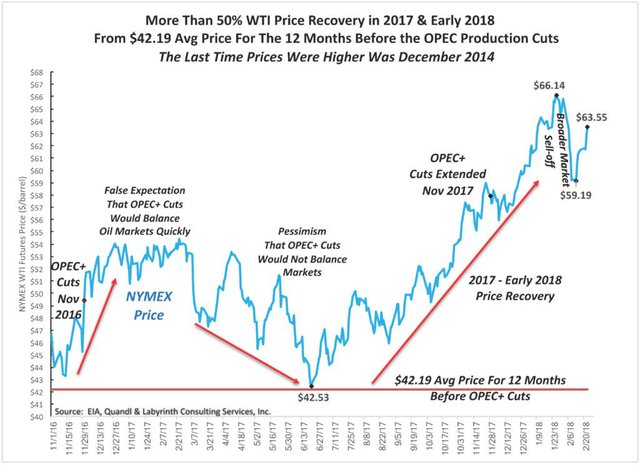

Восстановление цен на нефть, 2017-2018

WTI в среднем составила около $42 за баррель за 12 месяцев до начала производственных сокращений ОПЕК+ в ноябре 2016 г. Цены сразу выросли до более чем $50 на фоне ложных ожиданий быстрой перебалансировки нефтяных рынков. К марту 2017 г. возникла обеспокоенность по поводу того, что сокращения не дадут нужного эффекта, а к июню цены упадут до уровня, отмеченного до начала сокращений.Примерно в то же время глобальные запасы нефти начали снижаться, а перспективы экономического роста улучшились. В конце января 2018 г. цена на WTI стабильно превышала $66. Это стало ростом на 57% и привело к повышению уровня цен, который не наблюдался с декабря 2014 г.

Недавнее падение цен на нефть, вероятно, было спровоцировано в основном более широкой распродажей на рынке, а не факторами нефтяного рынка.

Некоторые аналитики отклоняют распродажу как коррекцию на переоцененных рынках акций наряду с опасениями в отношении инфляции и повышения процентных ставок. Есть и более мрачная перспектива: медленный рост производительности, увеличение задолженности и повышение цен на сырьевые товары в дополнение к этим факторам уже ограничивают экономический рост.

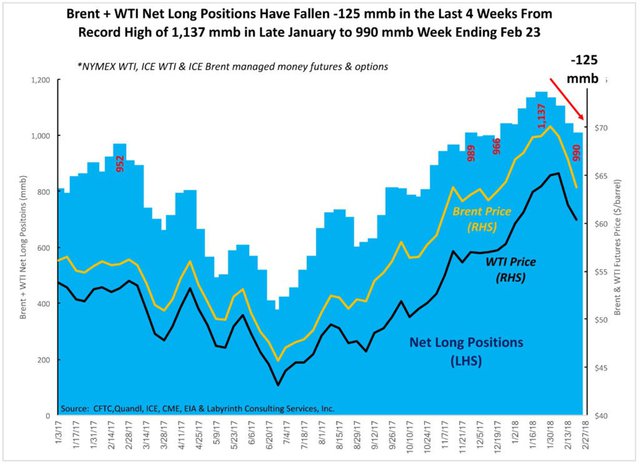

Как нефтяные трейдеры воспринимают ситуацию

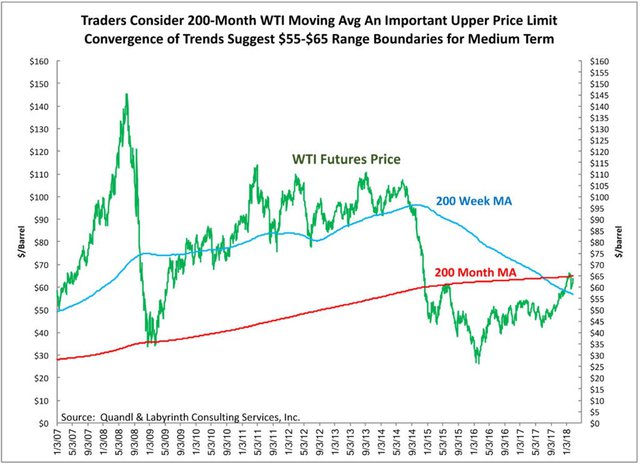

Длительные позиции хедж-фондов по нефти упали на 125 млн баррелей с рекордного максимума в конце января. Длинные позиции по-прежнему превосходят короткие позиции в 11 раз, но этот сдвиг является важным изменением в настроениях крупных поставщиков капитала, и это влияет на то, как нефтяные трейдеры воспринимают рынок. Некоторые трейдеры считают 200-месячную скользящую среднюю для цены фьючерсов важным верхним пределом.

Некоторые трейдеры считают 200-месячную скользящую среднюю для цены фьючерсов важным верхним пределом.

Конвергенция 200-месячной средней и других трендов предполагает, что границы диапазона находятся в районе от $55 до $65. Многие считают, что цены на нефть более склонны к снижению, нежели к росту.

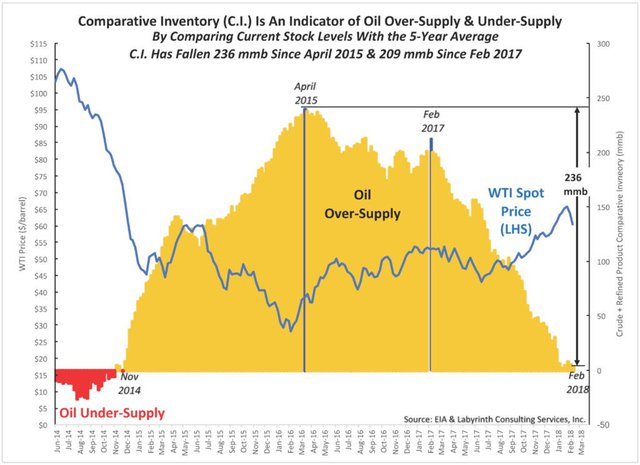

Сравнительные запасы и направление цен на нефть

Сравнительные запасы - это разница между текущими уровнями запасов нефти и отдельной группы продуктов нефтепереработки и их 5-летней средней за тот же недельный период.Поскольку это расчет, который производится год за годом, он нормализует сезонные колебания в производстве, потреблении и использовании НПЗ.

Это показатель превышения поставок или, напротив, недостаточного уровня поставок нефти. Это показывает, что превышение объемов поставок нефти в США закончилось. С апреля 2015 г. показатель сравнительных запасов упал на 236 млн баррелей, а с февраля 2017 г. - на 209 млн баррелей.

Сейчас он всего на 3 млн баррелей выше среднего уровня за 5 лет. Последний раз, когда показатель сравнительных запасов был на 5-летней средней в конце ноября 2014 г., цена WTI составляла $72,36 за баррель.

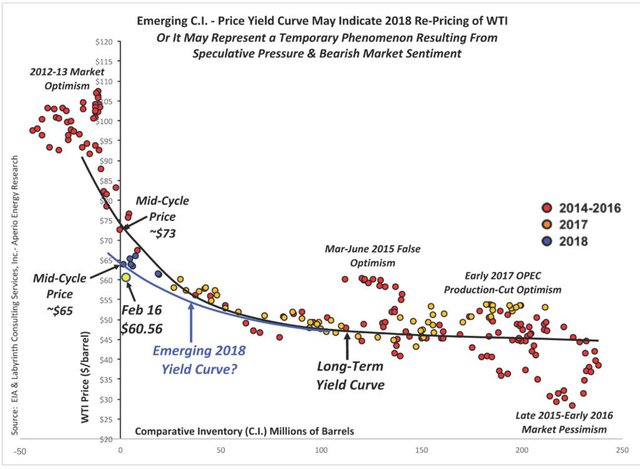

Почему нефть торгуется сейчас на уровне $60?

На рисунке 5 представлены те же данные о сравнительных запасах по сравнению с ценами, что и на сводном графике. Полученная "кривая доходности" дает возможность составить структуру, казалось бы, случайных колебаний цен на нефть.Долгосрочная кривая доходности дает полезное решение для рыночных сил, которые соотносят сравнительные запасы и цену за последние 3 года.

На рисунке показана возможность новой кривой доходности в 2018 г., которая может предложить лучшее решение для оценки запасов-цены, поскольку текущая цена меньше прогноза долгосрочной кривой.

На рисунке показана возможность новой кривой доходности в 2018 г., которая может предложить лучшее решение для оценки запасов-цены, поскольку текущая цена меньше прогноза долгосрочной кривой.

Эта новая кривая доходности предполагает, что средняя цена WTI может составлять $65 за баррель или ниже вместо более высокой цены, связанной с долгосрочной кривой.

Это не означает, что цены не превысят $65 за баррель. Это означает, что $65 - это правильная цена в среднем за 5 лет. Если показатель сравнительных запасов становится все более негативным, цены должны расти.

Все это на уровне гипотез и может быть временным явлением, вызванным спекулятивным давлением и "медвежьим" настроением на рынке. Это может также указывать на то, что рынок переоценил WTI из-за новых рыночных сил.

IEA и EIA поддержали широко распространенное мнение о том, что в 2018 и 2019 гг. резко вырастет добыча нефти в США. Производители и аналитики утверждают, что производительность и технология снизили безубыточные цены намного ниже текущих контрольных уровней. Возможно, рынок решил поверить в эти рассказы.

Если более высокие цены на нефть - это то, в чем нуждаются производители, им следует сохранять осторожность в том, во что они пытаются заставить поверить инвесторов.