Итоги торгов 21.09

Индекс МосБиржи: 2863,67 п. (-2,99%)

Индекс РТС: 1181,24 п. (-3,86%)

Сентябрьская распродажа

Торговая неделя на мировых фондовых площадках началась с активных распродаж. Волна снижения затронула весь сектор рисковых активов, включая акции, сырье и валюты развивающихся стран.

Для российского рынка это была худшая сессия с апреля. При этом потери в 3% по индексу МосБиржи не сопровождались резким взлетом оборотов. Объемы торгов хоть и остались на высоком уровне, но не превысили 100 млрд руб.

Давление на рисковые активы оказывает усиление второй волны пандемии, наблюдаемое во многих странах, включая почти всю Европу. Это угрожает повторным введением ряда ограничений, что негативно скажется на темпах восстановления экономики, а соответственно и совокупном спросе. Впрочем, тот масштаб глобального локдауна, который наблюдался весной, сейчас не ожидается. То есть карантинные меры будут точечными и менее жесткими.

Распродажи понедельника были усилены обвалом акций банковского сектора в Европе. Международный консорциум журналистов-расследователей (ICIJ) сообщил, что JPMorgan, HSBC, Standard Chartered Bank, Deutsche Bank и Bank of New York Mellon и другие позволяли проводить подозрительные транзакции несмотря на правила внутреннего контроля, получая миллионные прибыли, которые позволяли закрывать глаза на штрафы регуляторов.

В результате общие негативные настроения участников перекинулись на другие рынки, включая американский. Тотальная распродажа прошла и по сырьевым площадкам. Даже защитное золото в моменте опускалось ниже $1900.

Цены на нефть снизились на 4%. Фьючерсы Brent откатились в район $41,5. На быстрый отскок выше $43 пока рассчитывать сложно, учитывая навес потенциального объема нефти из Ливии. Эта страна в ближайшее время начнет восстанавливать добычу. До блокады производство составляло около 1,2 млн б/с, но из-за политических событий в последние месяцы добыча рухнула до 100 тыс. б/с.

Учитывая фактор Ливии, а также вторую волну распространения коронавируса во многих странах, риски повторного сползания цен на нефть в сторону $40 остаются повышенными. Конкретно сегодня с утра мы видим локальный отскок, однако это движение может быть неустойчивым.

Российские нефтяники среди аутсайдеров

Дополнительным внутренним драйвером снижения выступают налоговые инициативы, которые негативно скажутся на финансовых результатах нефтяных компаний. Именно отраслевой индекс нефтегазового сектора в понедельник был в лидерах снижения, потеряв 3,6%.

Наиболее сильное падение вновь отмечается в акциях Татнефти. С середины августа они опустились уже на 20%. Компания может больше остальных пострадать от отмены налоговых льгот по добыче сверхвязкой нефти, однако масштаб падения уже сейчас начинает выглядеть избыточным.

Лишь привилегированные акции Сургутнефтегаза в очередной раз доказали свою статус защитной бумаги и закрылись вчера в умеренном плюсе. Акции традиционно выступают инструментом хеджирования валютных рисков в портфелях многих инвесторов.

Стоит ли выкупать просадку

Текущее снижение российского рынка — повод подумать о покупках. И хотя локально те же нефтяники и металлурги еще могут оставаться под давлением, долгосрочный взгляд по индексу МосБиржи в целом остается положительным.

Возможно, в ближайшее время устойчивей остальных среди голубых фишек будут выглядеть обыкновенные акции Сбербанка в преддверии дивидендной отсечки, а также предстоящей конференции СберКонф 24 сентября. После отката может возобновиться восходящий тренд в акциях Московской биржи.

Рост курса USD/RUB частично компенсирует негатив для акций экспортеров. Накануне пара поднималась до 76,5. Дальнейший рост вызывает сомнения и при прочих равных выглядит фундаментально неоправданным. На мой взгляд, в среднесрочной перспективе шансы на снижение USD/RUB в сторону 74–75 выше, чем вероятность ускорения девальвационного импульса.

Обращаем внимание, что вчерашнее ослабление рубля и бегство из акций не сопровождалось масштабным оттоком из долговых бумаг. Индекс ОФЗ (RGBI) в понедельник опустился лишь на 0,2%, а индекс облигаций корпоративного сектора закрывался с нулевым изменением. На мой взгляд, это намек на временность текущей распродажи на рынке акций. Это эмоции на фоне стечения негативных внешних и внутренних обстоятельств. Подобные просадки можно использовать для накопления длинных позиций.

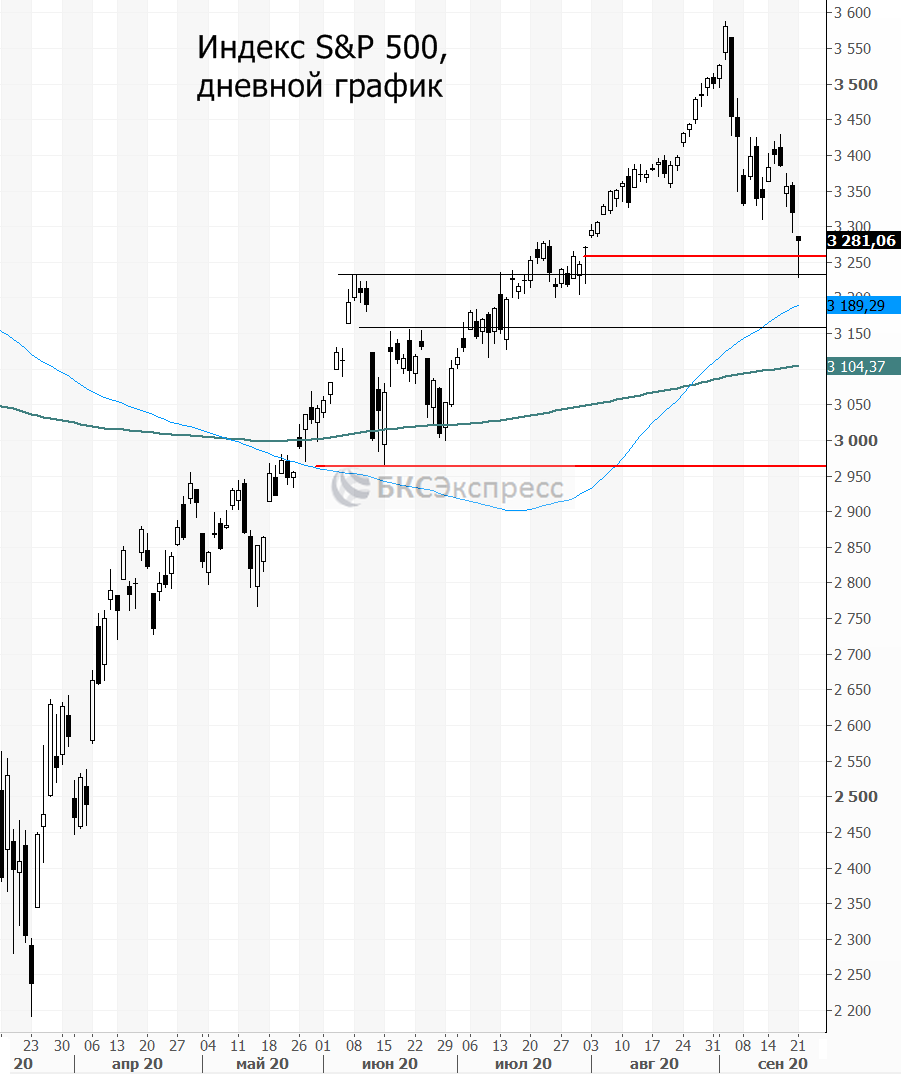

На рынке США вчера была показательная сессия. К концу дня по индексу S&P 500 выкупили большую часть потерь, закрытие проходило в минусе всего лишь на 1%. Значительный спрос на фоне распродаж проявился в акциях высокотехнологичных компаний. Индекс Nasdaq 100 в понедельник вообще зарывался в плюсе на 0,4%, хотя в моменте падал на 2,3%.

Внешний фон

Внешний фон сегодня с утра складывается смешанный. Американские индексы после закрытия нашей дневной сессии в понедельник отскочили наверх. Азиатские площадки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 с утра снижаются на 0,2%, контракты по нефти Brent с экспирацией в конце сентября растут на 0,35% и находятся около уровня $41,6.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет чуть выше уровня закрытия понедельника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ