Итоги торгов 12.05

Индекс МосБиржи: 2642,04 п. (+0,02%)

Индекс РТС: 1137,28 п. (+0,08%)

Российский рынок акций во вторник показал преимущественно нейтральную динамику. Индексы МосБиржи и РТС остались на уровнях прошлой пятницы, несмотря на локальное снижение в течение сессии. Обороты торгов акциями были на среднем для последних дней уровне — 69,7 млрд руб.

Единственным отраслевым индексом, который вчера завершал день в плюсе, стал нефтегазовый сектор (+0,2%). Опережающую динамику показали акции Лукойла (+1,3%) и Роснефти (+0,9%). Привилегированные бумаги Башнефти подскочили на 3,8%. На вторник была запланировано заседание совета директоров Башнефти, в повестке которого стоял вопрос дивидендов по итогам 2019 г. Официально рекомендации пока не объявили. Для инвестиционного кейса компании именно дивиденды являются основным фактором поддержки. В последние два года выплачивалось по 158,95 руб. на акцию. Если такой же размер будет и в этот раз, то дивдоходность составит 11%.

Среди других отраслей в лидерах роста были акции Норникеля (+4,3%), поднявшиеся выше 21 000 руб. При этом поддержки со стороны роста цен на корзину металлов не наблюдалось. В новой презентации компания улучшила прогнозы по рынкам палладия, никеля и платины по сравнению с их апрельскими оценками. В частности, теперь в 2020 г. не ожидается перепроизводства палладия (39% от всех продаж ГМК) в мире — рынок будет сбалансирован.

Бумаги Qiwi вчера подскочили на 3,4%, последовав за динамикой бумаг на Nasdaq. Но, судя по вчерашним торгам за океаном, уже сегодня возможен глубокий откат.

В целом в последние дни наш рынок демонстрирует схожую динамику с индексом развивающихся стран MSCI Emerging Markets и не выделяется. На многих фондовых площадках сейчас просто боковик.

По индексу МосБиржи актуален боковой коридор с верхней границей на 2700–2710 п. Эти уровни отделяют от ускорения к 2800 п. Такой вариант в ближайшей перспективе не является базовым. Снизу поддержки расположены лишь около 2470–2500 п.

Уже сегодня ситуация может начать ухудшаться. Причина в вечернем провале американского рынка акций. Индекс S&P 500 снижался на протяжении всей торговой сессии вторника, а в конце дня волна распродаж ускорилась. В результате дневные потери американского рынка составили 2%. Снижение в том числе наблюдалось и крупнейших по капитализации IT-гигантов, которые ранее «вытянули» рынок после мартовского обвала.

Какую-то однозначную причину роста волатильности за океаном сложно выделить. Складывается сразу комплекс факторов. Цены производителей в Китае в апреле снизились на 3,1% в годовом исчислении после падения на 1,5% в марте. Это отражение слабой промышленной активности. Также не добавляет оптимизма и то, что президент США Дональд Трамп призвал американские федеральные пенсионные фонды отказаться от инвестиций в акции компаний Китая.

Кроме того, в сенат США внесли проект закона о санкциях против Китая из-за коронавируса. Санкции могут быть введены, если КНР не предоставит отчет о том, как началась пандемия COVID-19. Ограничения могут включать заморозку активов, запрет американским финансовым организациям на выдачу кредитов китайским предприятиям, запрет проведения листинга китайских компаний на биржах США и др.

На рынке нефти складывается относительно стабильная ситуация. Ближайшие фьючерсы Brent консолидируются в районе $29–32 без устойчивых тенденций. Выход вниз из этого диапазона может вызвать ускорение нисходящего импульса. В таком случае технические цели сместятся в сторону $25–26.

После вчерашней просадки на рынке США растет вероятность общего увеличения рыночной волатильности в ближайшие сессии. Локально мы можем столкнуться с ситуацией, когда из-за смены сентимента любые негативные новости будут эмоционально отыгрываться вниз, а позитивные — игнорироваться. Риски снижения российского рынка в таких условиях остаются повышенными. Сегодня открытие торгов по индексу МосБиржи может пройти с гэпом вниз более 0,5%.

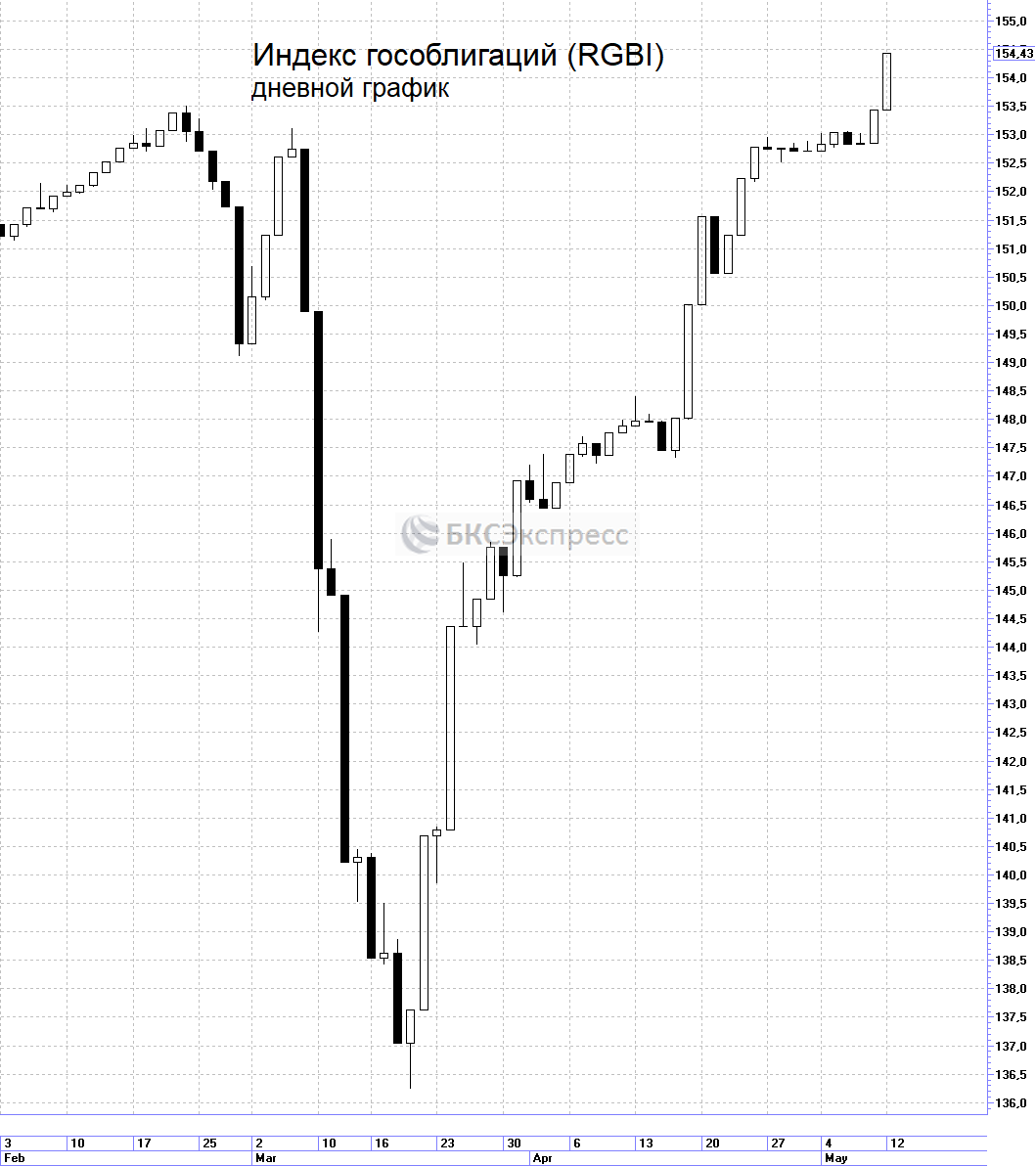

Тем временем продолжается ралли в российских гособлигациях. Во вторник индекс ОФЗ (RGBI) обновил исторические максимумы. Подобная динамика объясняется тем, что участники рынка закладывают в цену дальнейшее снижение рублевых ставок. В частности, в пятницу глава Банка России Эльвира Набиуллина вновь не исключила вариант снижения ключевой ставки еще на 100 п.п. (до 4,5%).

ОФЗ с погашением в течение двух лет уже торгуются с доходностью менее 5% годовых. Корпоративные бонды традиционно отстают в динамике от более ликвидных гособлигаций, в которых сосредоточено больше крупных участников. В моменте это создает пространство для положительной переоценки длинных корпоративных бондов с высоким рейтингом.

Среди корпоративных событий сегодня можно выделить публикацию финансового отчета за I квартал у TCS Group. Операционные результаты за I квартал опубликует ЛСР. Сегодня последний день перед закрытием дивидендного реестра в акциях Московской Биржи. На одну бумагу за прошлый год рекомендовано выплатить 7,93 руб. или 6,2% по текущим котировкам.

Также на сегодня назначены заседания советов директоров МГТС и Иркутскэнерго, в повестке которых есть вопрос дивидендов.

Внешний фон

Внешний фон сегодня с утра складывается негативный. Американские индексы после нашего закрытия во вторник снизились. Азиатские площадки сегодня торгуются на отрицательной территории. Фьючерсы на индекс S&P 500 растут на 0,2%, контракты по нефти Brent с экспирацией в конце мая теряют 1,5% и находятся около $29,5.

С учетом результатов прошлой вечерней сессии можно предположить, что при сохранении текущего фона открытие торгов по индексу МосБиржи может пройти ниже уровня закрытия вторника более чем на 0,5%.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ