Курс рубля во второй половине 2019 г. снизится до 68-70 руб. за доллар, прогнозирует Институт "Центр развития" НИУ "Высшая школа экономики".

Банк России опубликовал оценку платёжного баланса за первый квартал 2019 г.

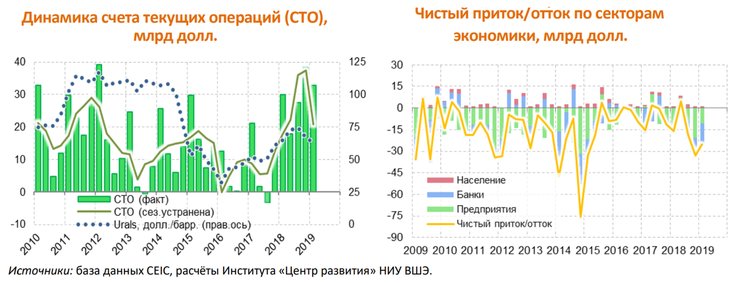

Положительное сальдо счета текущих операций (СТО) в конце прошлого года составило около $32 млрд. По сравнению с аналогичным периодом прошлого года профицит вырос почти на $3 млрд, или более чем на 9%. Это стало возможным за счет сокращения в годовом выражении стоимости импорта почти на 3% и совокупного отрицательного сальдо неторговых статей СТО – на 12% (услуги, доходы, оплата труда и трансферты).

При этом на фоне снижения нефтяных цен на 4% г/г стоимость экспорта по сравнению с прошлым годом практически не изменилась за счет роста физических объемов экспорта углеводородов.

Вместе с тем вырос и чистый отток капитала частного сектора, который в первом квартале текущего года превысил $25 млрд против $16 млрд годом ранее.

Вместе с тем вырос и чистый отток капитала частного сектора, который в первом квартале текущего года превысил $25 млрд против $16 млрд годом ранее.

Лишь треть этого роста связана с увеличением в годовом выражении текущего профицита – в основном, за счет значительного роста обязательств госсектора по финансовому счету почти на $11 млрд в текущем году против $6 млрд в первом квартале 2018 г.

Благоприятная конъюнктура на внешних рынках и рост внешних заимствований привели к укреплению рубля в первом квартале на 1% к предыдущему периоду, отмечается в в бюллетене "Комментарии о Государстве и Бизнесе", подготовленном ВШЭ.

Дальнейшему укреплению будет способствовать рост нефтяных цен в апреле.  "Однако во втором полугодии мы ожидаем формирование дефицита валюты на внутреннем рынке и ослабление рубля", - отмечают экономисты ВШЭ.

"Однако во втором полугодии мы ожидаем формирование дефицита валюты на внутреннем рынке и ослабление рубля", - отмечают экономисты ВШЭ.

Этому будет способствовать сезонное ухудшение динамики СТО, а также возвращение к традиционно отрицательному сальдо прямых иностранных инвестиций. Кроме того, нельзя исключать снижения нефтяных цен и введения новых санкций против России.

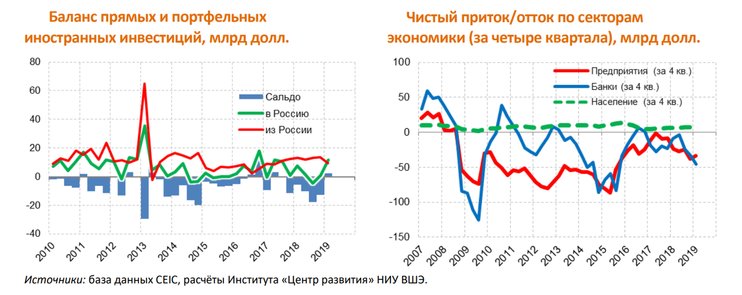

В первом квартале 2019 г. по сравнению с аналогичным периодом прошлого года профицит счета текущих операций увеличился на $3 млрд, и в ещё большей степени, почти на $8 млрд, увеличился приток портфельных инвестиций в госсектор.

Избыток валюты привел к росту чистого оттока капитала до $25 млрд против $16 млрд годом ранее.

При этом баланс прямых и портфельных инвестиций в начале года оказался положительным, что случается достаточно редко, – главным образом, за счет разовых крупных сделок.

По мнению экономистов ВШЭ, благоприятная ситуация с притоком валюты по текущим операциям и ПИИ долго не продержится; его снижение может привести к ослаблению национальной валюты во втором полугодии до 68–70 руб. за доллар.