Что произошло

Совкомфлот объявил о проведении IPO на Московской бирже. В рамках размещения планируется привлечь не менее $500 млн.

Сейчас компания находится в собственности Российской Федерации. После IPO государство планирует сохранить статус мажоритарного акционера с пакетом из 75% + 1 голосующих акций. Прием заявок может пройти уже осенью. Проведем обзор эмитента и сделаем выводы об инвестиционной привлекательности.

О компании

Современный коммерческий флот (Совкомфлот) — российская судоходная компания, мировой лидер в сфере логистики для морской транспортировки энергоносителей и ведущий поставщик транспортных услуг для международных нефтегазовых компаний.

Компания основана в 1988 г., штаб-квартира находится в Санкт-Петербурге. Группа Совкомфлот участвует в обслуживании крупных нефтегазовых проектов в России и за рубежом: Ямал СПГ, Арктик СПГ 2, Сахалин-1, Сахалин-2, Варандей и другие.

Основными фрахтователями являются крупнейшие международные и российские нефтегазовые компании, включая Газпром, Новатэк, Лукойл, Exxon, Shell и др. Почти половину выручки компания получает от сотрудничества с иностранными компаниями.

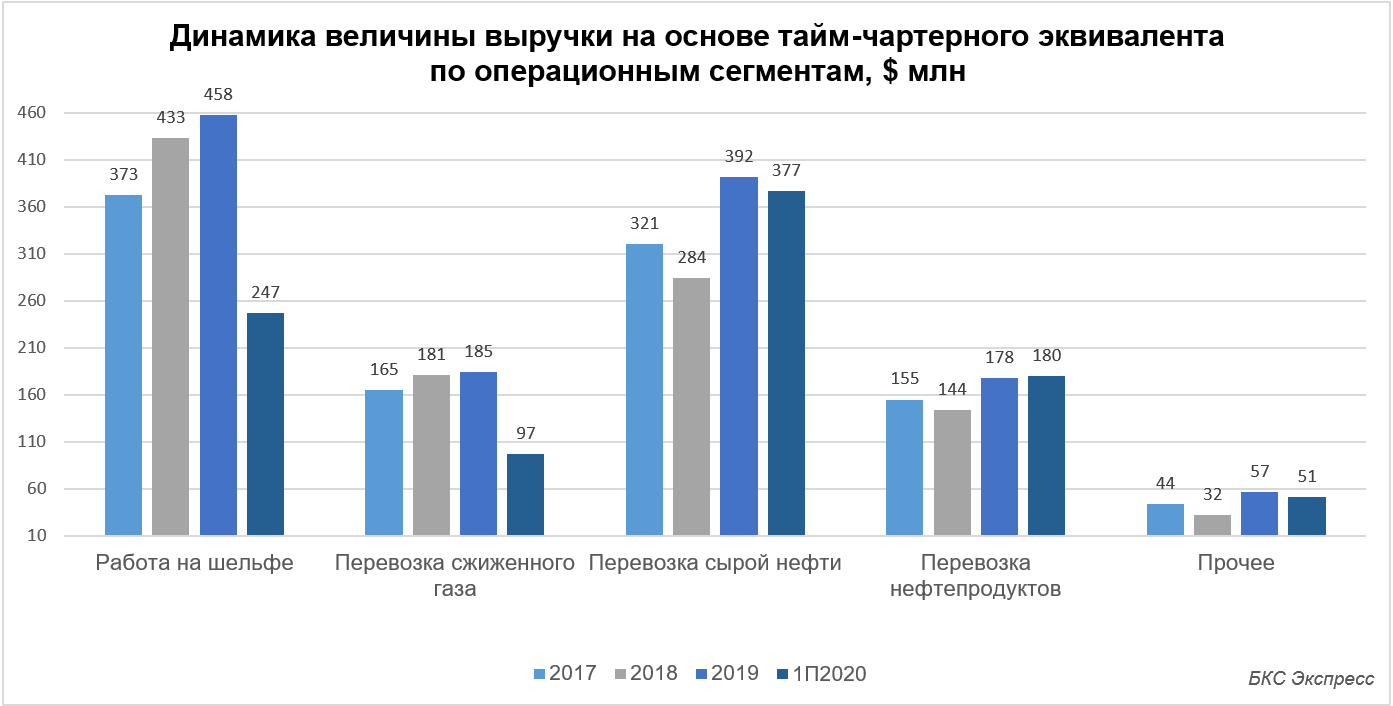

Структура флота включает несколько сегментов. К ключевым относится:

- работа на шельфе;

- перевозка газа;

- нефти и нефтепродуктов.

Компания также проводит морскую сейсмическую разведку и перевозит насыпные грузы.

Собственный и зафрахтованный флот, включая совместные предприятия, насчитывает 146 судов общим дедвейтом 12,6 млн тонн. Более 80 судов обладают ледовым классом, что делает компанию №1 в мире по количеству таких судов.

Дедвейт — это основной массовый показатель судна, который учитывает общий вес перевозимого груза без учета массы судна.

Группа Совкомфлот стала победителем премии Lloyd’s List Europe Awards 2019 в номинации «Компания года». Отмечалось, что компания выделяется лидерством в различных сегментах, включая внедрение СПГ топлива для крупнотоннажных танкеров и поддержание высокого уровня безопасности мореплавания.

Стратегия компании

В 2019 г. советом директоров утверждена программа развития группы на 2019–2025 гг. Целью Стратегии–2025 является сохранение лидерства в отрасли и обеспечение роста стоимости компании. Планируется, что доля долгосрочного фрахтования может достичь 40–50%, а доходы этой части судов должны составлять 2/3 совокупной выручки компании.

Фрахтование — это договор, согласно которому компания предоставляет свои суда и персонал целиком или частично на оговоренный срок, для выполнения определенной работы (морских перевозок) на один или несколько рейсов.

Для этого компания будет делать следующее:

- сохранит фокус на перевозках энергоресурсов;

- нарастит долю рынка;

- укрепит лидерство в ключевых сегментах группы;

- повысит экологическую устойчивость флота.

На чем зарабатывает

В основном выручка формируется за счет обслуживания морских шельфовых месторождений, транспортировки газа и сырой нефти.

В 2020 г. мировая экономика столкнулась с негативными последствиями коронавируса. Это привело к огромному перенасыщению сырой нефти, как следствие, снизился спрос на морские перевозки. Совкомфлот уверенно справился с этой ситуацией. Этому способствовало удорожание фрахтовых ставок, а также предоставление своих судов в аренду под плавучие нефтехранилища.

Перспективным направлением в будущем может стать перевозка СПГ. Российский рынок СПГ имеет ряд преимуществ перед конкурентами, среди которых сравнительно низкая стоимость добычи газа в Арктике.

Проекты Новатэка преобладают в направлении СПГ, а морским трансфером как раз занимается Совкомфлот. К 2030 г. ожидается, что производство СПГ вырастет в 3 раза до 80 млн т, что станет мощным драйвером роста бизнеса Совкомфлота. Внутренний спрос на СПГ также может быть увеличен, так как правительство планирует запустить программу газификации на основе СПГ.

Конкуренты

Лидерами по производству газовозов являются японские и корейские верфи. Рассмотрим теперь шесть крупнейших морских перевозчиков углеводородов, акции которых торгуются на американской бирже.

Teekay является одним из крупнейших владельцев танкеров и занимается морской транспортировкой сырой нефти и газа, а также предоставляет плавучие резервуары для хранения и буксировки. В состав флота входит более 200 танкеров.

Frontline занимается перевозкой нефти и нефтепродуктов. В 2019 г. флот насчитывал 63 танкера, среди которых 19 супертанкеров типа VLCC. Компания работает по всему миру, основными регионами деятельности является: Ближний и Дальний Восток, Северная Европа, Атлантический бассейн.

Nordic American Tanker является норвежской компанией и специализируется на фрахтовании танкеров. В состав флота входит 23 танкера типа Suezmax.

Ship Finance International в основном занимается перевозками контейнерных грузов, также присутствует транспортировка нефти и работа на шельфе. Флот состоит из более чем 80 судов, из которых 13 связаны с нефтью — на них приходится около 33% всей выручки компании.

Euronav — международное судоходное предприятие, специализируется на морских перевозках нефти. Флот состоит из 68 судов. В основном флот состоит из огромных танкеров по типу VLCC и Suezmax.

Одним из важных преимуществ Совкомфлота является соответствие самым высоким экологическим стандартам как текущим, так и планируемым. Некоторые компании столкнулись с обратной ситуацией, при которой им потребуются многомиллионные капитальные затраты, чтобы соответствовать требованиями Международной морской организации (IMO).

В 2020 г. в основном пострадали морские перевозчики контейнерных грузов из-за закрытости портов и границ, а также на фоне спада спроса на многие товары. Морские перевозчики энергоресурсов были в большей степени защищены — их суда использовались в виде нефтяных хранилищ, когда нефть была в избытке.

Финансовые показатели

Компания хорошо справилась с I полугодием 2020 г. За счет роста ставок фрахтования удалось нарастить срочные контракты, что позволило избежать убытков и получить хорошие финансовые результаты:

- Выручка группы выросла на 107% г/г и достигла $951,3 млн. (+19,8% кв/кв);

- Чистая прибыль увеличилась в 2,5 раза и составила $226,3 млн;

- EBITDA увеличилась на 54,7% до $578,6 млн. EBITDA LTM впервые превысила $1 млрд.

Совкомфлот не привязан к курсу рубля, поэтому изменение цены на нефть и другое сырье на результаты компании не оказывает негативного влияния. Обусловлено это выручкой, которая полностью выражена в долларах США.

Финансовые показатели прошлых лет

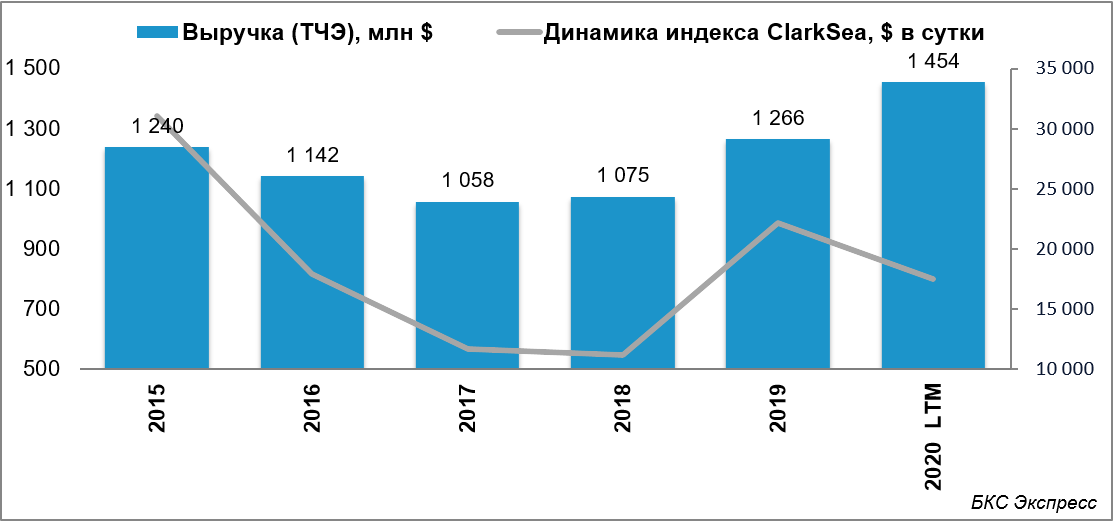

Выручка (доход на основе тайм-чартерного эквивалента) растет с 2018 г. Структура выручки не включает затраты на топливо, портовые сборы и другие рейсовые расходы.

В 2019 г. операционные показатели деятельности улучшились по сравнению с 2018 г. На это повлияло позитивное состояние фрахтового рынка, предпринятые меры по улучшению эффективности флота (обновление и модернизация). Выручка на основе тайм-чартерного эквивалента составила $1,2 млрд.

Бизнес имеет высокую маржинальность по EBITDA. C 2017 г. показатель держится выше 50%. Подобной рентабельностью могут похвастаться немногие, к таким компаниям относится Норникель, Новатэк и др.

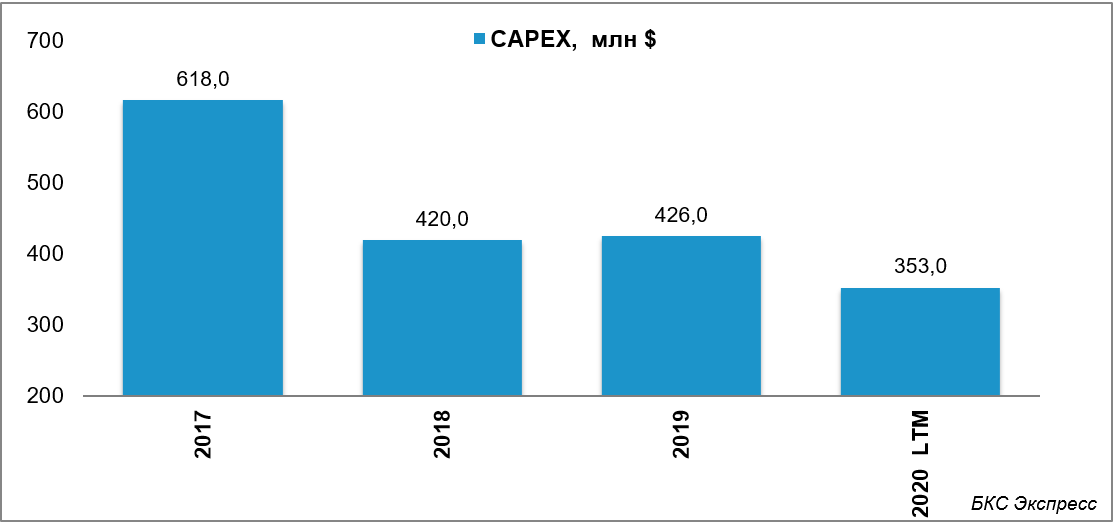

Капитальные затраты постепенно снижаются. Однако в будущем они будут находится на высоком уровне, так как продолжается строительство новых судов, а также модернизация находящихся в эксплуатации.

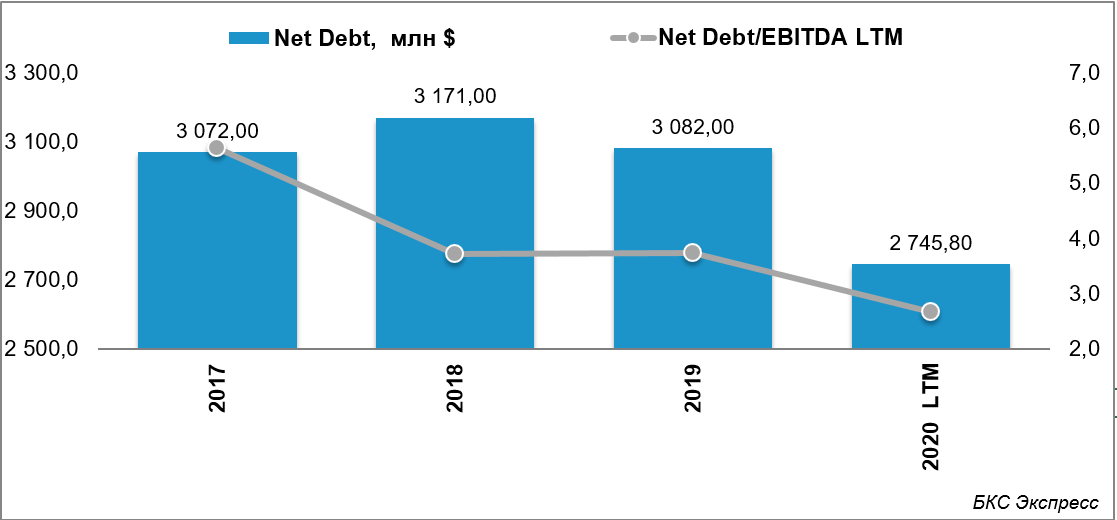

Компания не имеет валютных рисков по своим обязательствам, так как ее выручка выражена в долларах. При этом долговая нагрузка вполне комфортная. Показатель чистого долга/EBITDA за последние 12 месяцев составил 2,68x.

Так как капитальные затраты во многом финансируются за счет кредитов, то можно предположить, что в будущем можно ожидать увеличения долга. Известно, что идет планирование поставок 14 газовозов СПГ в течение 2023–2025 гг. для Новатэка. Ведется строительство двух нефтяных танкеров и трех танкеров для перевозки нефтепродуктов.

Стоит учесть, что часть привлеченных средств от IPO пойдет на уменьшение долговой нагрузки.

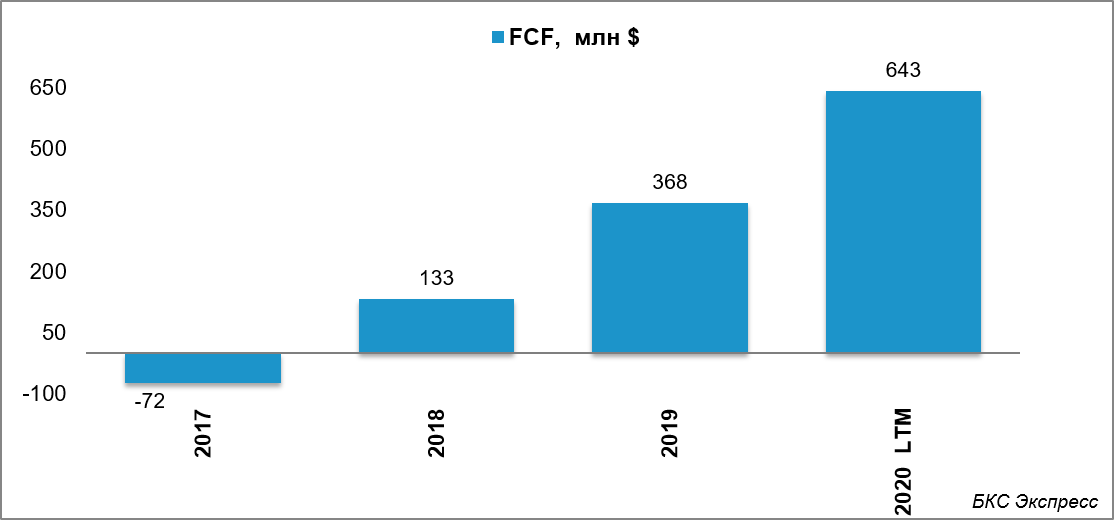

В 2017 г. свободный денежный поток (FCF) перестал быть отрицательным и с тех пор растет каждый год.

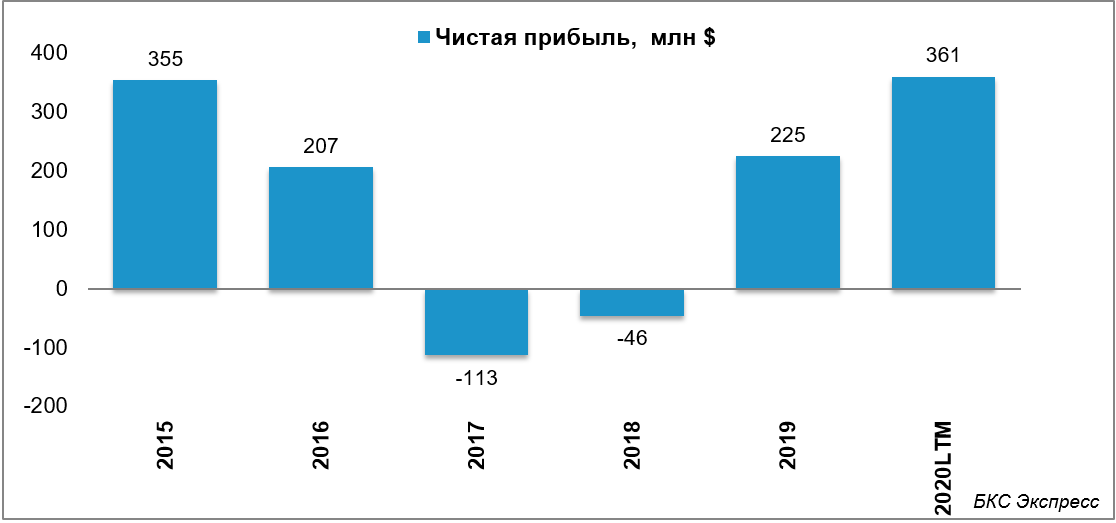

В 2019 г. компания получила прибыль $225 млн. По итогам 2020 г. ожидается существенный рост. В I полугодии 2020 г. чистая прибыль составила $226,3 млн.

Дивиденды

Компания намерена направлять на дивиденды не менее 50% чистой прибыли по МСФО. Такая практика характерна для большинства госкомпаний. Ожидаемый объем дивидендов за 2020 г. — $225 млн. Если компания будет оценена примерно в $4 млрд, дивидендная доходность составит около 5,6%.

Выплаты будут существенно больше, чем за 2019 г.: компания выплатила 3,65 руб. на акцию, в сумме — 7,18 млрд руб., или порядка $97 млн на дату объявления дивидендов.

Оценка

Источники Reuters утверждают, что предварительно IPO начнется в конце сентября и закончится в начале октября. Один из организаторов размещения ВТБ Капитал оценил компанию в $4–5 млрд, а BoFA Securities — в $2,7–4,8 млрд.

Средний показатель EV/EBITDA по сектору (на основе 6 компаний) составляет 4,7. Если применить полученное значение к Совкомфлоту, то расчетная капитализация может быть на уровне около $2,1 млрд.

Одним из значимых направлений в экономике России является добыча нефти и газа. Совкомфлот — лидер на российском рынке морских перевозок, поэтому является ключевым участником нефтегазовой отрасли. Это дает ему преимущество по развитию и увеличению доходов в будущем, за счет роста спроса на нефть и газ. При этом мажоритарным акционером остается государство, что в целом может положительно сказаться на других инвесторах за счет перспективного направления.

Подведем итоги

Совкомфлот является лидером отечественного ледового флота, что дает ему преимущества в обслуживании энергетических проектов. Это подтверждается большим списком российских и иностранных партнеров. Стоит отметить, что Российский фонд прямых инвестиций подтвердил свой интерес к Совкомфлоту и планирует инвестиции в компанию.

Финансовые показатели компании у компании хорошие. В будущем они могут стать еще лучше за счет восстановления спроса на рынке энергоресурсов и открывающихся возможностей развития рынка СПГ в России.

С помощью дивидендов можно диверсифицировать валютные риски, так как выплаты привязаны к долларовой выручке компании. В зависимости от оценки на IPO в будущем можно ожидать высокую дивидендную доходность, на которую копания выделяет 50% от чистой прибыли.

Менеджмент компании заявил, что будущий объем законтрактованной выручки составляет $12,8 млрд. и в дальнейшем будет увеличен. С точки зрения генерации денежных потоков проблем у компании нет, будущая перспектива видится ясной.

Существующие риски распространения коронавируса не являются критичными для компании, так как изменение спроса напрямую зависит от ставок фрахтования, которые растут в случае снижения спроса. К минусам можно отнести риски, которые сложно оцифровать. К ним относятся: аварии, аресты судов, а также значительное снижение спроса на рынке нефти.

В итоге к акциям Совкомфлота как минимум стоит присмотреться. В зависимости от оценки компании в рамках IPO можно будет более подробно взвесить привлекательность покупки. Если смотреть на конкурентов, то расчетная капитализация Совкомфлота может быть на уровне около $2,1 млрд. Однако эта оценка не учитывает привлечение в рамках IPO $500 млн., которые играют значительную роль, учитывая высокую рентабельность Совкомфлота.