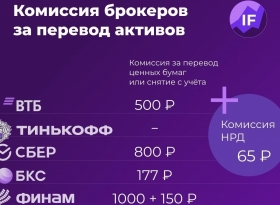

Какого брокера выбрать?

Для того, чтобы получить доступ на биржу, вам нужен брокер. Как выбрать надежного брокера и не ошибиться?

Мы собрали информацию о брокерах, сделали обзоры их приложений. Для удобства материалы разделены по тематикам.

Какие налоги платит инвестор на какие льготы может рассчитывать?

Доходы облагаются налогом. Но как правильно рассчитать и заплатить налог? Что будет если не платить налоги? По какой ставке инвестор должен будет оплатить налог со счета, открытого у иностранного брокера?

Кроме налогов, инвестор может рассчитывать и на льготы. Так, например, с ИИС можно оформить налоговый вычет. Когда это нужно сделать?

Ответы на эти и другие вопросы вы найдете в разделе «Брокеры, налоги, льготы» обучающих материалов от InvestFuture.

Полезные материалы для тех, кто интересуется инвестициями и созданием собственного капитала

- Личные финансы – все о том как сохранить и приумножить свой капитал.

- Акции и облигации – все о фондовом рынке.

- Валютный рынок – информация о валютах и рынке Форекс.

- Криптовалюты и ICO – цифровые валюты и все, что с ними связано.

- ETF и ПИФы – фонды, коллективные инвестиции.

- Фьючерсы и опционы – срочный рынок для продвинутых инвесторов.

- Недвижимость – как правильно купить, как получать пассивный доход от сдачи квартиры.

- Технический анализ – фигуры и инструменты прогнозирования.

- Истории успеха – интересные истории успешных людей.

- Мультипликаторы – инструменты фундаментального анализа для практичного инвестора.

- Альтернативные инвестиции – раздел для тех, кто ищет разнообразия для своего капитала.

Хотите прокачать свои знания и возможности инвестирования? На нашей платформе IF+ вы можете найти не только самые важные и актуальные знания в сфере инвестиций, но и стать членом сообщества инвесторов. Вам будут доступны курсы и аналитика, общение и прямые эфиры.

Материалы, опубликованные в разделе «Брокеры, налоги, льготы» не являются индивидуальной инвестиционной рекомендацией.