Основным событием в российской экономике на этой неделе станет пятничное заседание совета директоров Банка России. В Goldman Sachs считают, что банк не изменит текущий уровень ставок: 5,25% по недельному РЕПО и 6,5% по валютным свопам.

Это соответствует и консенсус-прогнозу аналитиков Bloomberg.

Дело в том, что риски увеличения или снижения ставки слишком велики. В первом случае ЦБ собственными руками добьет российскую экономику, в которой все отчетливей видны признаки замедления. Во втором - подстегнет инфляцию, которая и так получила мощный импульс, благодаря июльскому росту тарифов. Банк оказался перед непростым выбором, и решение лучше отложить на потом.

Пока в GS советуют смотреть на то, как российский ЦБ будет трактовать ситуацию в мировой экономике и строить прогнозы по ценам на нефть. Сигналы о состоянии российской экономики разнонаправленные. В GS фактически как и в Bank of America предупреждают, что рост зарплат и расходов потребителей может привести к постоянному росту инфляции, так уже было в 2007 и 2008 годах.

В Bank of America это называют "перегревом", а в GS предупреждают о возможности попадания России в спираль "зарплаты-инфляция".

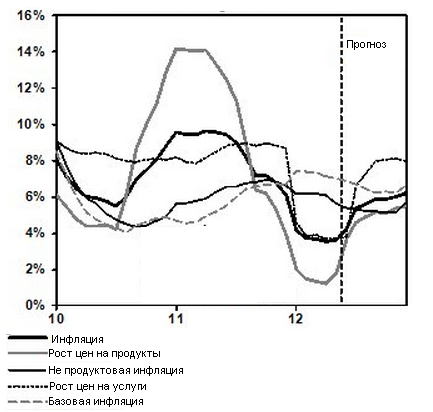

Центробанк не может побороть инфляцию

- Инфляция в России в июне неожиданно ускорилась до 4,3% против 3,6% в мае. Экономисты GS ожидали 4% - таким же был и консенсус-прогноз. Рост был обусловлен внезапным ростом цен на продукты питания - их доля в росте составила 0,8%.

- Удивительным был не этот рост, а то, что она, несмотря на пиковые расходы федерального бюджета в первой половине года, так долго была низкой, признаются в GS. Соответственно, в банке не поменяли свой прогноз по инфляции - 6,2% на конец года, это выше декларируемой цели ЦБ в 5-6%.

- ЦБ с ростом инфляции в этом году не справится. В июле из-за роста тарифов инфляция подскочит до 5,4%. Во второй половине года инфляция ускорится из-за эффекта низкой базы, а также из-за вторичных эффектов от роста тарифов. ЦБ эту ситуацию контролировать не может.

- ЦБ должен заняться инфляцией в 2013 году, чтобы предотвратить рост инфляционных ожиданий. Если этого не сделать, начнет раскручиваться порочная спираль: рост зарплат будет приводить к росту цен, а рост цен к росту зарплат. В итоге, политика ЦБ по таргетированию инфляции будет полностью скомпрометирована.

- Риск того, что так и произойдет, очень велик. Ситуация на рынке труда способствует росту зарплат, безработица находится на историческом минимуме - 5,4%. К тому же рост зарплат в частном секторе подстегнет индексация оплаты труда бюджетников.

- Снизить давление помогло бы ужесточение бюджетной политики, но правительство пока не хочет помогать ЦБ таким образом: к маю было потрачено 39% запланированных на этот год бюджетных расходов против 36% в 2010 и 2011 годах.

- Однако ни ужесточение политики, ни снижение покупательской способности из-за роста тарифов ситуацию в экономике кардинально не изменят. Рост зарплат опередил в последние месяцы рост расходов, а домохозяйства смогут приспособиться к более высоким ценам, не снижая расходов.

- За последние несколько месяцев ставки на рынке межбанковского кредитования выросли на 75 б.п. Это уже привело к ужесточению монетарной политики на 50 б.п. - это в GS прогнозировали еще в начале года.

- Однако главным риском остается падение цен на нефть. Если цены на нефть упадут, это снизит активность в российской экономике и ставки придется снижать.