Котировки Детского мира (DSKY) падают быстрее, чем индекс Мосбиржи. При этом движение вниз они начали ещё с начала прошлого лета, то есть до общей коррекции.

Давайте попробуем понять, в чём причина.

Как дела у компании?

Последний доступный отчёт Детского Мира — это отчёт по результатам 9 месяцев 2021 года. Там мы видим такие показатели:

-

товарооборот (GMV): +20,7%;

-

сопоставимые продажи (LFL): +8,9%, годом ранее было +3%;

-

объем онлайн-продаж: +43,5%;

-

число магазинов: +25,2%;

-

выручка: +18,9%;

-

EBITDA: +22%;

-

чистая прибыль: +182,6%;

-

чистый долг / EBITDA = 1,2.

Как видим, показатели роста впечатляют. А комфортная долговая нагрузка позволяет выплачивать практически всю прибыль в виде дивидендов: такая возможность сохраняется, пока соотношение чистый долг / EBITDA не превышает 2.

То есть, Детский мир в чём-то уникален: высокие дивиденды плюс растущий бизнес. С учётом падения котировок до 104 рублей за акцию, дивидендная доходность сейчас больше 13% (если брать дивиденды по результатам 2020 года). Однако бизнес развивается, поэтому доходность в будущем может быть ещё выше.

Детский мир — компания роста

Она собирается оставаться таковой как минимум до 2024 года. Согласно стратегии, планируется сделать следующее:

-

увеличить долю онлайн-продаж с 27,3% до 45% к 2024 году;

-

открыть ещё 230 магазинов «Детский Мир» до 2023 года, сейчас их 880;

-

открыть 800 пунктов выдачи заказов;

-

активно развивать направление зоотоваров, создать 500 торговых точек «Зоозавр» до 2024 года (сейчас их 51).

Итак, с бизнесом у компании все в порядке: компания растет и развивается, при этом ещё и платит большие дивиденды.

Но есть и риски.

Геополитика и девальвация рубля

Геополитическая ситуация сейчас давит на весь российский рынок, и Детский мир здесь не исключение. При этом компании из сектора ритейла — М.Видео (MVID), Магнит (MGNT), X5 Group (FIVE) — в среднем упали сильнее рынка.

Скорее всего, это связано с опасениями дальнейшей девальвации рубля: инвесторы выходят из тех компаний, которые получают рублевую выручку на внутреннем российском рынке.

Стагнация и избыток конкурентов

Во время онлайн-конференции представители Детского мира заявили, что рынок детских товаров в России будет расти в среднем на 1% ежегодно в ближайшие годы.

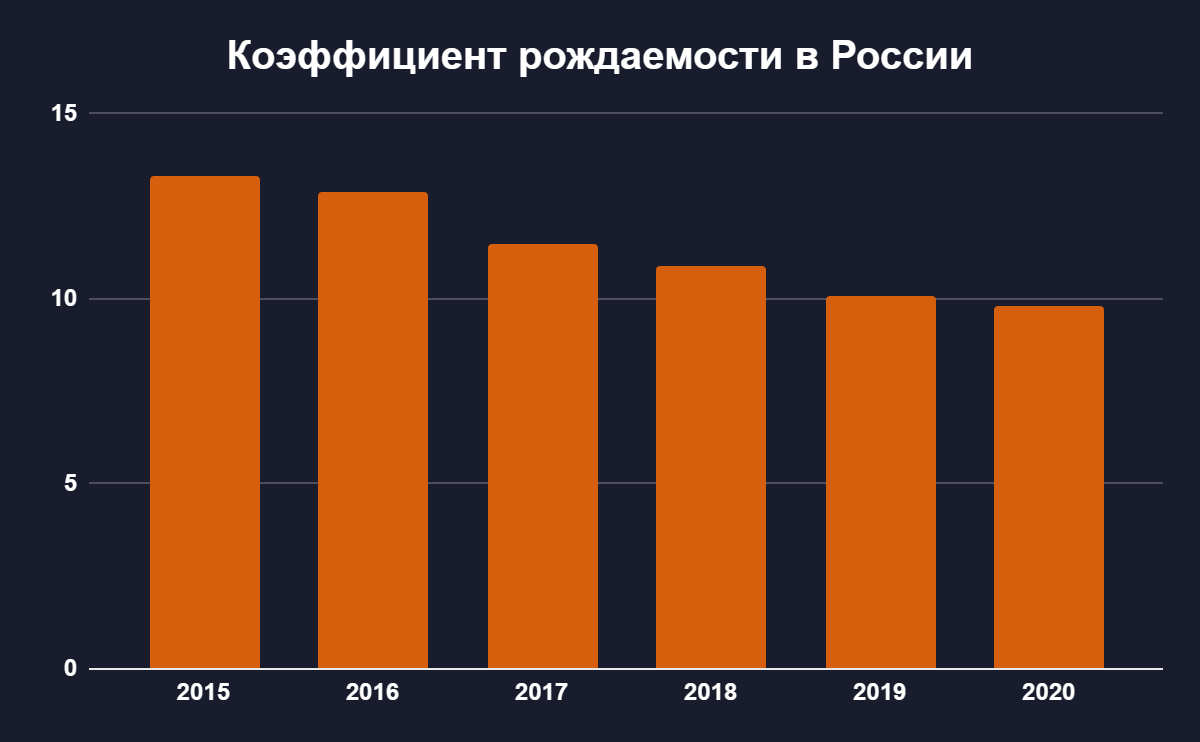

Однако в реальности рост может быть и ниже из-за низкой рождаемости в России. Её коэффициент (число рождённых за год детей делится на среднюю численность населения) стабильно падает последние годы.

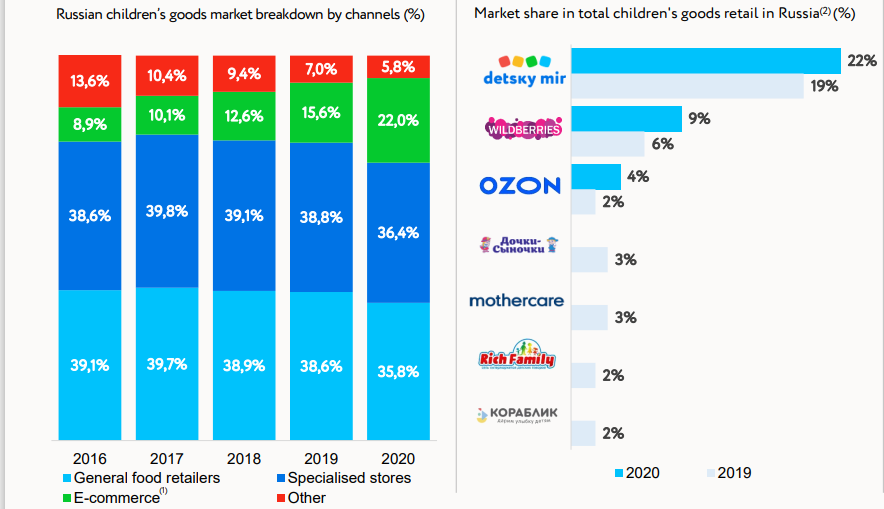

Что касается конкурентов, то их у Детского мира много:

-

активно растущие маркетплейсы: Ozon (OZON), Wildberries;

-

продуктовые ритейлеры.

А вот специализированные ритейлеры детских товаров, такие как Дочки-сыночки, Mothercare (MTC) и Кораблик значительно уступают Детскому Миру по доле рынка. Есть вероятность, что в будущем они с ним консолидируются.

Высокая конкуренция на стагнирующем рынке — не лучшие условия для развития. Чтобы расти дальше, Детскому миру придется воевать с другими игроками и, возможно, даже поглотить кого-то из них.

А ещё можно зайти на другие рынки, и Детский мир уже начал делать это на рынке зоотоваров.

Иностранные акционеры в структуре капитала

В 2020 году в результате раскрытия информации стало понятно: 8,5% акционерного капитала Детского мира через свои структуры владеет американский банк Goldman Sachs (GS).

Вообще же у Детского мира один из самых высоких коэффициентов free float на российском рынке: в свободном обращении находится 69,9% акций. Поэтому не исключено, что, помимо Goldman Sachs, в составе акционеров есть и другие «иностранцы». А они часто «пугливы» и при обострении геополитической обстановки вокруг России выходят из её активов. Это ещё одна возможная причина падения акций Детского мира.

Сокращение дивидендов

Последняя дивидендная выплата по результатам 9 месяцев 2021 года неприятно удивила инвесторов, привыкших к выплатам 100% чистой прибыли: на этот раз они получили всего 60%. Компания объяснила: виноват коронавирус, а также возросшая неопределенность. При этом представители Детского мира пообещали: когда ситуация нормализуется, они готовы не только вернуться к модели 100%, но и доплатить недоплаченные дивиденды.

А что насчёт отрицательного капитала?

Многих инвесторов настораживает то, что у компании исторически отрицательный или близкий к нулю собственный капитал. То есть, все активы почти полностью состоят из обязательств.

Однако это ещё не говорит о плохом финансовом состоянии. Обязательства Детского мира — это в основном аренда и торговая задолженность. Бизнес-модель такова, что компания арендует торговые площади и закупает товары с отсроченной оплатой. Затем, после их реализации, полученный денежный поток частично идет на погашение арендных обязательств и торговой задолженности.

Это позволяет компании не привязываться к материальным активам и выплачивать всю чистую прибыль на дивиденды. Однако некоторые риски в такой модели всё-таки есть: компания становится чувствительной к стабильности товарных поставок и может пострадать в случае их нарушения.

Мнение аналитиков InvestFuture

Падение акций Детского мира — хорошая возможность купить активы интересной компании. Она подойдет как дивидендным инвесторам, так и тем, которые ждут роста.

Детский Мир — не цикличная компаний, в отличие от сырьевых, поэтому способна расти более последовательными темпами и стабильно наращивать дивиденды.

Однако не стоит забывать про риски: в будущем расти прежними темпами станет всё сложнее.

Аналитик Иван Черненко, редактор Никита Марычев.