Устойчивые позиции национальной валюты оказывают благоприятное влияние на курс отечественных финансовых инструментов. Однако на цену рисковых активов влияет и множество других факторов.

На протяжении последних 12 лет, с кризиса 2008 г., курс российского рубля ослаб по отношению к доллару США в 3 раза. При этом долговой сегмент фондового рынка, представленный государственными облигациями федерального займа (ОФЗ), за аналогичный период вырос, без учета купонов, на 30%. C учетом накопленного купонного дохода (НКД) индекс госбумаг за 8 лет, с момента начала расчета индикатора Московской биржей, прибавил более 100%.

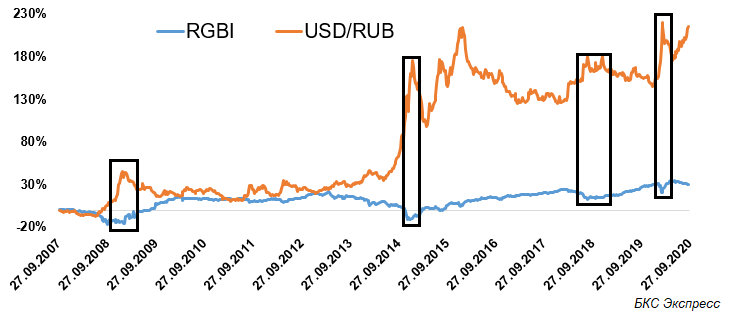

На рисунке представлена динамика индекса гособлигаций России и курса доллара США к российскому рублю. Видим, что резкое обесценивание нацвалюты приводит к падению индикатора долгового рынка (RGBI), однако его слабость носит скоротечный характер.

Важным моментом в корреляционных оценках двух инструментов являются причинно-следственные связи. С одной стороны, уход инвесторов в иностранную валюту сигнализирует о снижении инвестиционной привлекательности рублевых активов, приводя к падению курса гособлигаций. С другой — сама распродажа российских долговых инструментов на фоне избегания страновых рисков и последующая конвертация средств в инвалюту оказывает давление на рубль.

Видится, что оба процесса взаимосвязаны, а вот сила влияния падения спроса в ОФЗ на рубль выше давления от обесценения рубля на котировки госбумаг. При этом логично, что при перестановке «слагаемых» коэффициенты корреляции неизменны.

Ранее мы определили силу взаимосвязи российского рынка акций и факторов его ценообразования, где рубль не играл первую роль. Сейчас посмотрим на чувствительность рынка облигаций от динамики курса валют. В качестве показателей для оценки взаимосвязи возьмем индекс гособлигаций RGBI и валютную пару USD/RUB.

Отрицательные значения коэффициентов корреляции будут означать обратную зависимость индикаторов рынка, то есть ослабление рубля будет интерпретировано в качестве фактора давления на рынок ОФЗ. И наоборот, положительная корреляция показателей отразит значимость иных факторов курсообразования долгосрочных и среднесрочных российских гособлигаций.

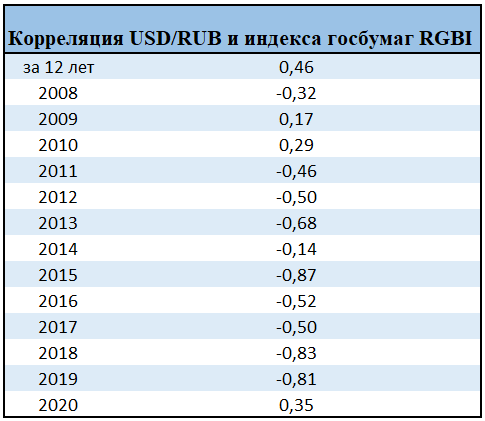

Погодовая динамика коэффициентов корреляции на основе недельных изменений RGBI и USD/RUB представлена в таблице.

Справочно таблица значений коэффициентов корреляции приведена ниже.

Из расчетной таблицы видно, что многолетнее ослабление нацвалюты не привело к потере интереса к ОФЗ, в том числе и среди нерезидентов. Положительная динамика долгового рынка отразила высокую устойчивость макропоказателей страны и безоговорочную способность государства в эти годы оплачивать взятые на себя обязательства по долговым инструментам.

Низкие инфляционные риски, профицит платежного, торгового балансов и сбалансированность бюджета позволяли придерживаться финансовым властям страны мягкой монетарной политики. Падение ключевой ставки за последние годы приводило к снижению требуемой нормы доходности на долговой капитал и, соответственно, росту цен облигаций. Отсюда и существенный подъем индекса RGBI — в конце мая этого года он обновил абсолютные исторические максимумы — выше 157 п.

Однако самое интересное — это погодовая динамика инструментов. Краткосрочные факторы внутренней и в первую очередь внешней среды оказывают непосредственное влияние на рынок госдолга.

Обострение геополитических конфликтов, санкционные угрозы и общемировые тренды рынка рискового капитала оказывают непосредственное негативное влияние на ОФЗ через курс национальной валюты относительно мировых резервных валют. С конца 2014 г. регулярно наблюдались заметные и высокие обратные взаимосвязи RGBI и курса доллара США. Краткосрочная динамика чувствительности цен облигаций к валютному драйверу очевидна. Это значит, что ослабление рубля приводило и к падению рынка облигаций на фоне ухудшения сентимента к отечественным активам.

Итого

Курс рубля оказывает влияние на рынок долгового финансирования страны. Наибольшая чувствительность индикатора госбумаг к курсу национальной валюты проявляется в критические моменты, сопряженные с ростом неопределенности. С другой стороны, и сам выход инвесторов из ОФЗ приводит к конвертации средств в инвалюту и закономерному давлению на рубль.

В долгосрочной перспективе на облигационный рынок оказывает влияние монетарная политика, динамика макропоказателей и способность государства исполнять свои обязательства.

На резком падении рубля отмечаем более сдержанную динамику индекса RGBI. При укреплении рубля цены гособлигаций восстанавливаются быстрее, чем они падают при усилении девальвационных ожиданий в нацвалюте. Стабилизация рубля или даже его временное укрепление приводит к достаточно оперативному возвращению спроса на долговой рынок страны.

БКС Брокер