На этот раз у нас разговор о книге Рамита Сети с длинным названием: “Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния”.

Если кратко, то это книга о том, как за полтора месяца изменить свои отношения с деньгами и выстроить идеальную финансовую систему. Давайте посмотрим, что в ней есть интересного, если погрузиться более глубоко.

Об авторе

И для начала, конечно, поговорим об авторе.

Рамит Сети — американский консультант по личным финансам и предприниматель. Вот его фотография (рис. 1).

В 2004 году он окончил Стэнфордский университет со степенью бакалавра в области науки, техники и общества, с уклоном в психологию. А в 2005 получил звание магистра по социологии с уклоном в социальную психологию и межличностные взаимодействия.

Как видим, его образование в основном психологическое и не связано ни с финансами, ни с экономикой.

Рис.2. Рамит Сети. Источник: https://avatars.mds.yandex.net/get-zen_doc/49107/pub_5bf7d8ead238aa00aac54842_5bf7d9020b020c00aaf330c1/scale_1200

Книгу “Я научу тебя быть богатым” Сети выпустил в 2009 году, обновленную версию переиздал в 2019. Издание стало бестселлером, по версии New York Times и Wall Street Journal. А вот в России книгу опубликовали только в 2020 году.

Параллельно Сети ведет блоги на YouTube и в Instagram. Там он тоже делится секретами финансового благополучия. Вот так выглядит его страничка в Instagram. (рис. 2). Её посещает более миллиона человек в месяц, из них 800 000 подписчиков.

Рис. 2. Блог Рамита Сети в Instagram, источник:

Итак, давайте перейдём к самой книге “Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния”. Она начинается с благодарностей: читатели говорят спасибо писателю за полученные знания. Один хвастается тем, что информация помогла ему погасить студенческий долг и сколотить подушку безопасности. Другой благодарит за помощь в карьерном и зарплатном росте. Что ж, многообещающе.

Письмо к читателям

Далее у нас письмо к читателям. Оно начинается с иронии в сторону “тренеров по успешному успеху”.

Сети подробно расписывает, как начинается утро “успешного” человека. 4:00 – подъем, 4:01 – медитация, 5:00 – выпить 180 литров воды, 5:33 – заполнение дневника благодарностей, 10:45 – еда (кетогенная диета с повышенным содержанием белков и жиров и с пониженным содержанием углеводов), 11:00 – отслеживание каждого пенни, потраченного за последние 16 лет, 11:01 – смерть.

То есть, Рамит не верит в “успешный успех”, вместо этого он предпочитает советы, которые действительно работают. Кстати, автор признаёт, что он сам не идеален и допустил в первой версии книги 3 ошибки. Во-первых, нНе затронул тему эмоций, социальных установок и стереотипов. Во-вторых, был слишком самоуверенным: не учел, что у людей разные представления о богатстве и пытался навязать всем свой идеал. Наконец, в первой книге указал реальные процентные ставки в банках. Как вы понимаете, они уже давно не актуальны.

По заверению Сети, в новой версии книги все ошибки учтены.

Вступление

Дальше у нас вступление. Оно тоже необычное: автор приводит элементарное сравнение денег с едой. Процитирую.

“Когда речь идет о потере веса, 99,99 % должны помнить только о двух вещах: ешьте меньше, тренируйтесь больше. Все остальное касается только действующих профессиональных спортсменов. Но вместо того чтобы принять простую истину и действовать согласно ей, мы обсуждаем ненасыщенные жиры и пищевые добавки, а также выясняем, что лучше: Whole30 или палеодиета”.

С деньгам, по мнению Сети, всё то же самое: мы зацикливаемся на мелочах. И тут есть две крайности.

Одна крайность — уделять финансам слишком много внимания: просматривать все банковские предложения, постоянно проверять свои акции, ежедневно искать новые идеи. В этом нет ничего хорошего.

Но есть и другая крайность — наплевательское отношение к своим финансам. Люди находят миллион причин не управлять собственными деньгами. Некоторые из них веские, но большинство — это плохо завуалированные оправдания лени и нежелания потратить десять минут на изучение финансовой темы.

Автор убеждает: все стереотипы по типу “LOL! Инвестировать? Я даже не могу накопить на пиццу” — всего лишь жалкие оправдания.

Но, пишет Сети, в любом случае выбирать вам. Либо быть циником, либо тщательно оценивать свои возможности, понимая при этом, что можете, сделать ошибку. Однако выбирая вариант “двигаться вперёд”, вы будете расти с каждым шагом.

Далее у нас 9 глав, в каждой из которых даются конкретные советы. И вот это, конечно, самое интересное.

Глава 1. Автоматизируйте ваши кредитные карты

В первой главе Рамит учит, как не идти на поводу у компаний, выпускающих кредитные карты, как переиграть такие компании. Ответ простой — ответственность.

Хотя в нашей стране система кредиток пока что не так развита, но главная мысль универсальна. Кредитные карты имеют свои преимущества: бонусы, скидки, мили. Не нужно бояться карт. Нужно просто быть ответственным и вовремя оплачивать счета.

Глава 2. Победите банки

Следующий шаг — банковские счета. Рамит убежден, что нужно иметь 2 счета: расчетный и сберегательный.

Расчетный — для регулярного вывода денег. Сберегательный — “целевой” счет, где каждый доллар отложен под определенную задачу. Например, на покупку дома, на путешествие или для чрезвычайного случая.

То есть, сберегательный — это счет, куда вы вносите деньги. Расчетный — это счет, откуда вы снимаете деньги.

Например, на расчётном счету пусто, потому что уже всё потрачено. И вот друзья предлагают пойти в ресторан в пятницу вечером. Тогда им нужно сказать: “Подождите, ребята, мне нужно три рабочих дня, чтобы вывести деньги на расчетный счет”. Но со сберегательных счетов снимать нельзя. Ведь именно они помогают двигаться к долгосрочным целям, вместо того, чтобы пустить все средства на ветер.

При этом Сети уточняет: с маленьких сумм серьезно заработать с помощью сберегательного счета не получится. Но речь пока идёт не о заработке, а о развитии правильных привычек.

А ещё он учит, как не попасть в ловушки банков. И вот какие у них ловушки: соблазнительные процентные ставки на короткий период, требования минимального остатка, дополнительные услуги, комиссии, привязка кредитной карты. Минимальные знания помогут не стать “жертвой” банков.

Глава 3. Приготовьтесь инвестировать

Итак, мы разобрались с кредитами и банковскими счетами. Теперь можно инвестировать. Инвестирование, по мнению Сети, самый простой и наиболее эффективный способ разбогатеть

Открывая инвестиционный счет, вы получаете доступ к самому большому механизму обогащения в истории человечества — фондовой бирже. При этом не нужно владеть состоянием, чтобы открыть его.

Но помните, предостерегает Сети: наибольшая инвестиционная прибыль получается от небольших побед, а не от рискованных операций.

Глава 4. Осознанная трата денег

В четвёртой главе автор озвучивает одну из самых противоречивых и спорных своих идей. “Ведение бюджета” — худшее словосочетание в истории человечества. Сети считает: не нужно чересчур зацикливаться на подсчетах. У него другой подход: не экономить на всем, а тратить деньги обдуманно.

То есть, осознанные траты не означают сокращение расходов на всё, иначе такой подход не просуществует дольше двух дней. Речь идёт о том, чтобы выбрать вещи, которые вы любите, и лишь немного ограничить траты по этим статьям.

Например, вам очень нравится ходить по ресторанам. Не нужно от этого отказываться и всегда обедать дома. Однако нужно выставить лимит. Хотите быть богатым — нужно готовиться к предсказуемым тратам, чтобы они не застали вас врасплох. Планировать надо разумно.

Глава 5. Копите во сне

У пятой главы интересное название: “Копите во сне”. Сети советует: заставьте счета работать автоматически. Управление вашим капиталом должно происходить по умолчанию, чтобы вы не тратили время. Достаточно всего часа, чтобы все настроить.

Что конкретно можно и нужно сделать? 2 основных пункта. Во-первых, автоматическое пополнение брокерских и сберегательных счетов. Во-вторых, автоплатеж по коммуналке, интернету, сотовой связи и так далее.

Красота этой системы в том, что она функционирует без вашего участия. Также она гибкая: можно добавлять или удалять счета в любое время. Но самое главное — вы копите деньги по умолчанию.

Глава 6. Миф о финансовой компетентности

Шестая глава посвящена разбору мифа о финансовой компетентности. Когда дело доходит до инвестирования, легко запутаться в вариантах. Например, можно купить акции с маленькой, средней и большой капитализацией. А ещё есть инвестиционные фонды недвижимости, облигации, акции роста и акции стоимости, смешанные фонды. И это не говоря уже о коэффициентах расходов, процентных ставках, целях распределения средств и диверсификации.

Всё это кажется сложным, в итоге многие говорят: “Может, есть смысл нанять кого-то, чтобы он делал все это за меня?”

Как на это можно возразить? Сети предлагает три аргумента против.

Во-первых, эксперты, как и все, тоже не могут предугадать, куда пойдет рынок. Во-вторых, единственное, что их интересует, — их комиссия за услуги. Ну и наконец, активные управляющие проигрывают рынку на длинной дистанции.

Альтернатива проста: регулярное инвестирование. Сети рекомендует: вкладывайте как можно больше денег в дешевые диверсифицированные фонды даже в условиях экономического спада.

Глава 7. Инвестиции не только для богатых

В 7 главе Рамит переходит в конкретным финансовым инструментам. И для начала развеивает ещё один миф: о дороговизне и рискованности инвестиций. Автор советует: спросите своих друзей, сколько составляет средняя доходность S&P 500 в последние семьдесят лет. И сколько бы у них было денег, если бы они вложили $10 000 сегодня и не трогали бы их в течение десяти или пятидесяти лет? Большинство не сможет ответить, потому что не знает даже цифру средней доходности (например, 8% годовых).

Если люди говорят, что инвестирование слишком рискованно — значит, они даже не понимают, чего именно они не знают.

При этом необязательно сразу вкладывать огромные суммы. Сейчас на рынке, и на российском в том числе, есть большой выбор из недорогих биржевых фондов.

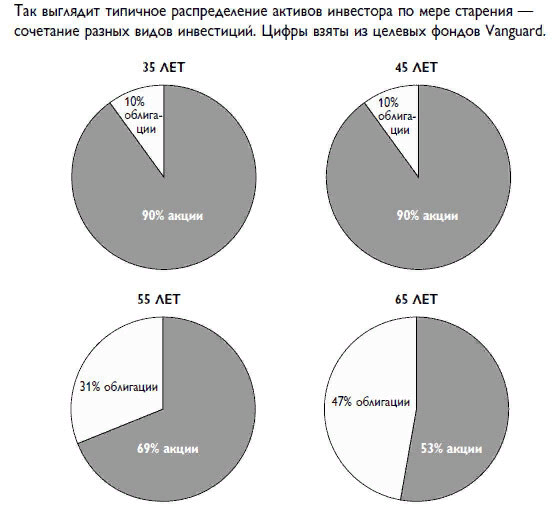

А ещё автор напоминает о важности диверсификации и даже предлагает несколько вариантов портфелей. Например, вот так выглядит типичное распределение активов по возрасту. (рис. 3).

Рис. 3. Распределение активов по возрасту.

В то же время, диверсификация — не панацея. А чтобы она работала, вы должны позаботиться о сбалансированности портфеля: как по географии, так и по классам активов.

Глава 8. Как поддерживать и развивать личную финансовую систему

Итак, мы разобрались с кредитными картами, банковскими счетами, расходами и инвестициями. Но систему нужно поддерживать, а лучше развивать. Как это сделать?

Один из ключевых факторов роста — вложение как можно большего количества денег в вашу систему, поскольку выгоды от раннего инвестирования огромны.

А ещё есть ребалансировка — важный элемент диверсификации. Например, акции одного из секторов вашего портфеля сильно выросли в цене и уже занимают не 20, а 30%. Тогда, чтобы восстановить баланс, надо вкладывать больше денег в другие сектора, пока не восстановится правильное соотношение.

Сети рассматривает и вопрос о продаже активов. Он отвечает кратко: пока вы молоды, есть только три причины, чтобы продать инвестиции. Либо нужны деньги для чрезвычайной ситуации, либо вы сделали ужасную инвестицию, постоянно отстающую от рынка, или же вы достигли определенной цели.

Глава 9. Богатая жизнь

Теперь, когда вы освоили основы личных финансов, то заметите, насколько мир денег “шумный”, говорит Сети. Все раздают советы. Иногда, начав управлять деньгами, можно нарушить отношения с окружающими, если вы не будете этим советам следовать. Но не принимайте близко к сердцу. Улыбнитесь и скажите: “Спасибо”, советует автор

Вывод

Итак, друзья. Мы рассмотрели с вами книгу Рамита Сети “Я научу тебя быть богатым. 6-недельная программа по увеличению благосостояния”.

Конечно, мы разобрали далеко не всё: в книге ещё много практических советов и любопытных мыслей о деньгах. Местами встречаются хорошо известные мысли для тех, кто часто читает финансовую литературу, а иногда и очень спорные идеи. Но если попробовать описать книгу в 3 словах, то подошли бы вот такие: ответственность, осознанность, планирование.

На мой взгляд, книга “Я научу тебя быть богатым” — это хороший вариант для тех, кто только начинает свой путь в финансах. Продвинутые пользователи”, которые не первый год инвестируют, навряд ли найдут в книге что-то неожиданное. Однако она неплохо подходит, чтобы освежить и структурировать знания. А еще напомнит о важности таких вещей как диверсификация и дисциплина.

Делитесь своими мыслями, друзья: читали ли вы эту книгу? И если да, то как вы её оцените? Жду ваших комментариев!