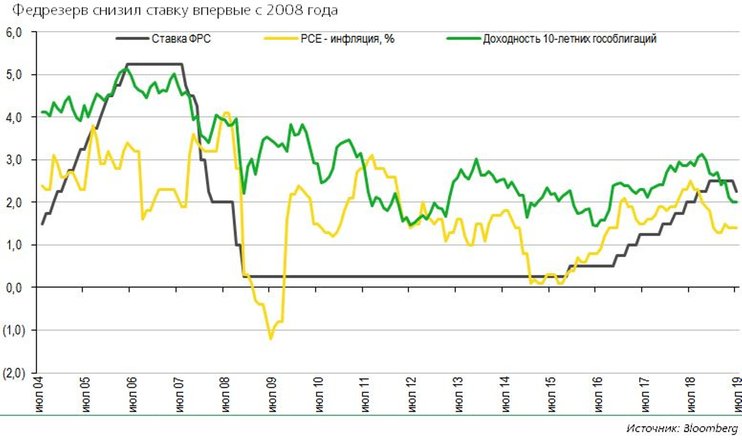

ФРС впервые с 2008 года снизила процентную ставку – на 25 б.п. до 2–2,25%. Решение было ожидаемым, отмечает Евгений Сергеев, аналитик банка "Уралсиб".

Глава ведомства Джером Пауэлл в последнее время не раз намекал на возможность смягчения монетарной политики в целях поддержания экономического роста. Такой же позиции придерживались и многие другие представители Федрезерва. Кроме того, вчера был объявлено о завершении программы сокращения баланса уже с 1 августа, то есть на два месяца раньше срока.

Глава ведомства Джером Пауэлл в последнее время не раз намекал на возможность смягчения монетарной политики в целях поддержания экономического роста. Такой же позиции придерживались и многие другие представители Федрезерва. Кроме того, вчера был объявлено о завершении программы сокращения баланса уже с 1 августа, то есть на два месяца раньше срока.

Намерение снизить ставку, при том что экономика США остается в хорошей форме, вызывало вопросы у многих участников рынка. Дело в том, что в этот раз регулятор решил действовать на упреждение, поскольку видел риски для американской экономики в связи с замедлением глобального экономического роста (прежде всего из-за Китая и Европы) и торговыми войнами, сказывающимися на уверенности бизнеса. Аргументом в пользу снижения ставки могло стать и то, что инфляция в Соединенных Штатах давно находится ниже целевых 2%. При этом рынок труда в стране, согласно пресс-релизу ФРС, по-прежнему сильный, а экономика растет умеренными темпами. С учетом смягчения денежно-кредитной политики базовый сценарий для экономики США остается позитивным.

Несмотря на предпринятые регулятором действия, выступление главы ФРС Джерома Пауэлла на пресс-конференции были достаточно жесткими. В частности, Пауэлл заявил, что снижение ставки – это не начало нового цикла смягчения, а лишь корректировка внутри нынешнего цикла. Отметим, что такая формулировка не должна была стать сюрпризом для рынка, поскольку сама цель снижения – поддержание (а не ускорение) роста, а это едва ли требует продолжительного смягчения ДКП. К тому же июньские прогнозы ФРС по ставке показали, что почти половина участников заседания видела возможность только двух снижений до 1,75–2% в среднесрочной перспективе. Также, по мнению Пауэлла, снижение ставки может способствовать более быстрому восстановлению инфляции до уровня 2%.

Рынок был в какой-то мере разочарован комментарием председателя ФРС, так как ждал сигналов о том, что снижение ставки будет продолжаться. Как результат, вероятность трех снижений до конца года упала сегодня до 42%. Нет уже и 100-процентной уверенности в том, что ставка будет снижена еще хотя бы однажды: вероятность снижения в сентябре оценивается в 60%, а вероятность снижения еще один раз за всю оставшуюся часть года – в 85%. Доходность UST10 перед заседанием опустилась до 2,01%, однако сегодня утром практически полностью отыграла это падение, поднявшись до 2,05%. Евро при этом снова ослаб к доллару, обновив двухлетний минимум на уровне 1,103.

Мы считаем, что ФРС может уже в ближайшее время снизить ставку еще на 25 б.п. до 1,75–2%. Вполне вероятно, что это произойдет на следующем заседании в сентябре. Затем регулятор, скорее всего, вновь возьмет продолжительную паузу (особенно если макроданные останутся хорошими), чтобы проследить, как смягчение ДКП повлияло на экономику. Хотя надежды рынка оправдались не в полной мере, одновременный рост экономики и снижение ставки – это все же позитивный сигнал для инвесторов, и опасения рецессии в США в среднесрочной перспективе должны сойти на нет. Что касается американских гособлигаций, то рынок уже закладывает в цены возможность еще одного-двух снижений. Поводов ждать дальнейшего падения доходностей на среднем участке кривой (1,8–1,9%) не видно, и доходность 10-летних гособлигаций, на наш взгляд, пока будет оставаться в текущем диапазоне 2–2,1%. Дальнейшая динамика рынка, как и ставки ФРС, во многом будет зависеть от хода переговоров США и Китая по торговле.