По данным информационного агентства Bloomberg, индексные паевые фонды «умная BETA», которые приобретают инвесторы на фондовой бирже и у инвестиционных компаний, могут быть не такой и мудрой идеей. По словам управляющего фондом Greenline Partners LLC, это связано с тем, что значение принципов инвестирования, основанных на таких факторах, как момент, стоимость и низкая волатильность, преувеличено большинством продавцов данного продукта частным и институциональным клиентам. В своей сути, факторы должны работать как инструмент, чтобы найти акции, против которых планируется открытие коротких позиций.

Это пугающее мнение, рассматривающее, как индексные паевые фонды со стратегиями с фокусом на рост акций пользуются такой популярностью у инвесторов. Проблема состоит в том, хороши ли факторы для верного выбора акций, которые, по мнению управляющего, могут вырасти в цене. При выборе акций применяется логика, что управляющий принимает решение инвестировать в менее волатильные акции в индексе S&P 500 – как, например, это происходит в индексном паевом фонде с капитализацией $7.0 млрд. PowerShares S&P 500 Low Volatility ETF (SPLV). В огромной вселенной финансовых продуктов ETF объёмы активов в индексных паевых фондах «умная BETA» выросли в семь раз за последние десять лет – до рекордных $612 млрд. Но эти паевые фонды используют крайне противоречивые методы для выбора акций. Какие факторы хороши для поиска акций, котировки которых потенциально могут упасть в цене? Очевидно, что индексные паевые фонды «умная BETA» не могут ответить на эти вопросы, так как большинство из них работают со стратегиями long only. В дополнение, эти фонды менее диверсифицированы и более волатильны.

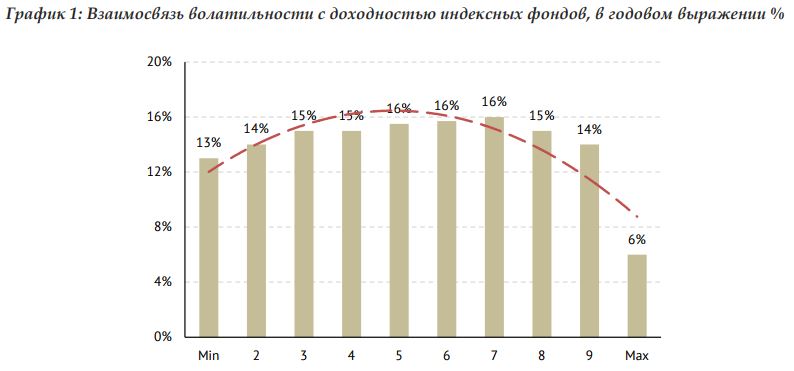

Например, если отсортировать американские акции за последние пятьдесят лет, наиболее волатильные акции покажут наихудшую годовую доходность. Фактически, группа акций с низкими показателями волатильности показала доходность в 13% в годовом выражении – по сравнению со средней по рынку группой акций с результатами в 16% (также в годовом выражении). Ещё одним аргументом, подтверждающим преувеличение фразы «умная BETА» для индексных фондов, является тот факт, что доходность PowerShares S&P 500 Low Volatility ETF составила 82% с момента запуска в мае 2011 года, в то время как доходность индекса S&P 500 достигла 83% за аналогичный период. Как замечает представитель фонда Greenline Partners LLC, совсем мало из рассматриваемых факторов сегодня являются теми уникальными факторами, которые гарантируют высокую доходность. Кроме того, большинство этих факторов уже учтены рынком и не могут определить победителей и проигравших. Многие инвестиционные аналитики и стратеги полагают, что такие факторы как низкая волатильность и качество могут быть другой версией понятия «стоимость», что менее эффективно для инвесторов. Если рассматривать «волатильность» и «качество» и согласиться, что нет никакой премии, то вы играете в игру со слабыми ставками. С таким видом диверсификации вы никогда не сконцентрируйтесь на лучших идеях.

Источник: Ken French Data Library, с 1963 по 2016 год, Greenline Partners, Bloomberg; Min, Max – шкала волатильности

Источник: Ken French Data Library, с 1963 по 2016 год, Greenline Partners, Bloomberg; Min, Max – шкала волатильности Насколько корректно сравнивать рыночно- нейтральные стратегии с фокусом на акции с инвестициями в корпоративные облигации по такому основному параметру как риск/доходность?

Очень часто инвесторы и управляющие фондами пытаются сравнить рыночно-нейтральные стратегии с инвестициями в долговые инструменты, например, в казначейские облигации США или корпоративные облигации Emerging Markets (еврооблигации). При корректном структурировании инвестиционных портфелей с применением стратегий статистического арбитража действительно возникает много схожих характеристик с инструментами с фиксированной доходностью. Во- первых, это стабильные положительные результаты с приемлемым риском. Во-вторых, низкие уровни просадок и волатильности на долгосрочном горизонте инвестирования. В-третьих, стратегия номинирована в американских долларах и абсолютна ликвидна в условиях высоких торговых оборотов на американском фондовом рынке.

У инвесторов в облигации также существуют железные аргументы выбора данного класса активов для инвестирования. Долговые инструменты ликвидны и приносят стабильную доходность в виде купонных выплат и роста курсовой стоимости актива. Немногие инвесторы приобретают облигации и держат их в своих портфелях вплоть до погашения. Это успокаивает инвесторов, и они не отслеживают изменение курсовой стоимости актива, а доход генерируется за счёт квартальных или полугодовых купонных платежей. Наиболее рисковая категория спекулянтов предпочитает приобретать облигации с «плечом» или с использованием заёмного капитала для получения более высокого дохода при соответствующем уровне риска.

Действительно, мы видим много общего между двумя стратегиями. Но насколько корректно инвесторы оценивают риски, инвестируя в облигации и рыночно-нейтральные стратегии? По нашим оценкам, максимально возможная просадка стратегий статистического арбитража составляет 1.2%, что явно ниже потенциальных просадок и волатильности в облигациях, в особенности в еврооблигациях Emerging Markets. В кризисные периоды волатильность в данных долговых инструментах может достигать 14–17%. Таким образом, риск инвестиций в корпоративные облигации гораздо выше по сравнению с рыночно- нейтральными стратегиями при одинаковом уровне потенциального дохода. Конечно, часть инвесторов может поспорить и сказать: мы готовы ждать до погашения облигаций – но сколько процентов таких инвесторов от общего количества, а если денежные средства необходимы в срочном порядке? Поэтому в случае развития негативного сценария инвесторам придётся принимать на себя убытки и риски, которые, на самом деле, оказались гораздо выше первоначально планируемых. В дополнение, в кризисные времена ликвидность в корпоративных облигациях заметно падает (особенно это касается еврооблигаций и high-yield bonds), а сделки в интересах клиентов совершаются по невыгодным ценам и с высокой брокерской комиссией.

Если мы обратимся к рыночно-нейтральным стратегиям с фокусом на американский рынок акций с использованием стратегий статистического арбитража, то риски нивелируются за счёт высокой диверсификации портфеля, высокого уровня мгновенной ликвидности, нейтральной позиции портфеля с BETA, максимально приближенной к нулю, и эффективной аллокации торговых пар с использованием методов отбора акций, основанных на статистических моделях. Мы полагаем, что инвестиции в рыночно-нейтральные стратегии будут пользоваться значительным спросом со стороны инвесторов, принимая во внимание переоценённость американских акций и высокую вероятность коррекции, а также «пузырь» на рынках облигаций, созданный центральными банками за последние восемь лет на фоне низких процентных ставок и значительных монетарных стимулов. Мы продолжаем придерживаться мнения, что инвестиции в облигации могут нести значительный риск в условиях роста процентных ставок и сокращения балансов центральных банков. Инвесторам следует придерживаться «защитных» стратегий и размещать свои капиталы в низковолатильных инвестиционных фондах и инструментах, номинированных в американских долларах.

Владимир Михайлов

Исполнительный директор GL Financial Group

ноябрь 2017 | GL House View

Оцените материал:

Источник: АнкорИнвест